开年以来的调整,高股息策略再成避震港,在A股、港股市场均继续获得投资者的青睐。A股中煤炭、电力、航运等周期板块大幅走强,港股中能源股一度集体上扬。

在2023年反复震荡磨底的行情中,高股息策略“突出重围”,在弱市中“一枝独秀”。2023年,中证红利指数表现出良好的防御能力,逆势上涨0.89%,跑赢一众主流宽基指数。(数据来源:Wind,数据区间2023.01.01-2023.12.31)

开年以来的调整,高股息策略再成避震港,在A股、港股市场均继续获得投资者的青睐。A股中煤炭、电力、航运等周期板块大幅走强,港股中能源股一度集体上扬。

高股息策略缘何成了“新晋顶流”?叠加央企的加持,“央企红利”如何发挥出1+1>2的效应?

高股息为何持续“吸睛”?

与存款的利率类似,选择基本面良好的股票购入并长期持有的行为,也有“股息”的概念,上市公司将盈余以现金或股票的形式回馈给股东即为股息。由于高股息率建立在公司稳定高分红的基础上,所以也被称为“红利策略”。

红利策略从去年二季度相对市场走出明显的超额收益。为何市场“过山车”,这一策略却“风景这边独好”呢?

具体来看,在净利润增长和估值变化很难对收益率提供正向贡献的时候,股息率越高就意味着收益率越高,这也是近两年红利产品走俏的底层原因。

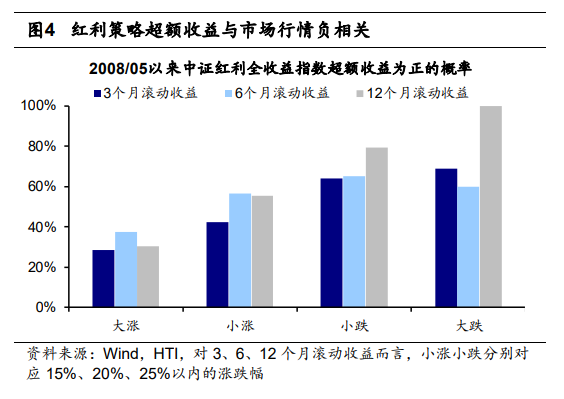

通常来说,红利策略是投资者在市场整体环境不佳时采取的防守策略,在下行市场与震荡市中有较好的保护作用。市场行情越弱,红利策略的防御属性就越明显。

以三个月持有期为例,自中证红利全收益指数有数据以来,市场大涨、小涨、小跌、大跌时,其获得正超额收益的概率逐步上升,分别为28%、42%、64%、69%。即红利策略的超额收益与市场行情是负相关的,大行情不好的时候,红利策略却能跑出超额收益。

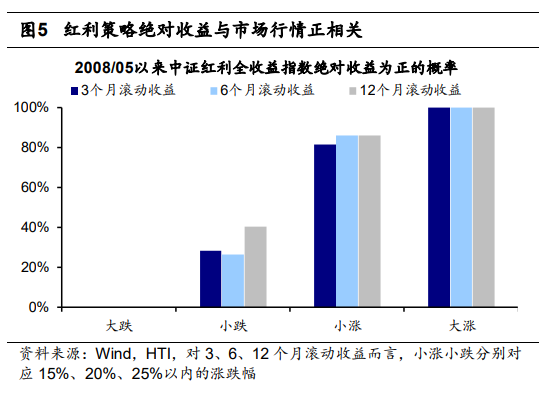

除了防御之用,当市场转暖进入上行后,红利策略能否跟得上呢?

我们同样以三个月持有期为例来看,会发现红利策略的绝对收益不能完全脱离开大环境。当环境由弱转强的时候,其处于跟随态势;如果市场是小跌、小涨或者大涨时,红利策略也会获得绝对正收益;但如果市场发生大跌,那么红利策略也无法独善其身,只是跌得更少。

如此表现其实并不难理解——高股息类资产往往不是高波动、高弹性的资产,在牛市期间往往难以跑赢成长势头迅猛的个股。但这类资产通常运营稳定、现金流较好,在风险收益降低的市场中稳健的一面则会凸显。

除了策略本身的特性之外,当前红利资产值得“上车”的动力还来自以下几方面:

弱复苏背景下,短期红利风格占优。当前市场交易逻辑总量层面缺乏共识,主线逻辑还较为模糊。高增长、高景气行业相对稀缺,以景气为锚博取超额收益的难度提升,盈利稳定且抵御市场波动能力较强的红利资产有望持续跑赢。

低利率环境,红利资产配置价值凸显。宽货币环境下,利率处于下行通道,红利资产作为典型的类债资产,得益于较高的股息率,具备较高的配置价值。

制度不断完善,政策积极引导。近年来,证监会等有关部门不断加强分红制度建设,鼓励、引导上市公司提高分红水平,A股上市公司现金分红持续增长。

红利策略更加注重公司盈利实力和分红政策,从这个角度来说,红利指数相较于一般的宽基指数,更稳定也更符合价值投资。

央企护航,趋势长红

作为价值投资的经典策略之一,红利策略若与央企“双剑合璧”,则可以给高股息资产提供一层“安全垫”,“央企红利”由此应运而生。

我们以中证港股通央企红利指数(指数代码:931233.CSI,简称:港股通央企红利指数)为例,看看红利策略与央企相辅表现如何。

高股息率突出且稳定

在过去10年中,无论市场起伏,港股通央企红利指数股息率始终保持在7%左右,且近年还呈现上升的趋势。截至2023年12月31日,港股通央企红利指数股息率为8.04%,显著高于恒生港股通高股息率指数、恒生港股通指数、恒生指数。(数据来源:Wind,股息率为近12个月股息率)

收益表现占优

从指数收益表现来看,自2021年以来,港股通央企红利指数收益2.99%,显著高于沪深300(-34.16%)、中证500(-14.73%)、创业板指(-18.31%),也明显优于恒生指数(-37.40%)、恒生港股通指数(-35.82%)、恒生港股通高股息率指数(-40.02%)。(数据来源:Wind,数据区间:2021.01.01-2023.12.31)

从超额收益来看,港股通央企红利指数自2021年以来累计收益超过恒生指数、恒生港股通指数和恒生港股通高股息率指数40.39%、38.81%和43.01%。

波动率与回撤相对较小

截至去年末,港股通央企红利指数近3月、近6月以及2022年年化波动率分别为16.07%、15.16%和21.38%,均小于恒生指数、恒生港股通指数、恒生港股通高股息率指数;从最大回撤来看,港股通央企红利指数近3月、近6月、2021-2023年各年以及2021年以来的最大回撤(分别为-7.16%、-11.96%、-34.45%),也均小于同期恒生指数、恒生港股通指数和恒生港股通高股息率指数。(数据来源:Wind,截至2023.12.31)

央企龙头护航

从行业分布来看,港股通央企红利指数成分股行业分布较为均衡,侧重银行、非银金融、通信等顺周期行业;市值偏大盘,且前十大成分股相对分散,权重之和占比28.50%。

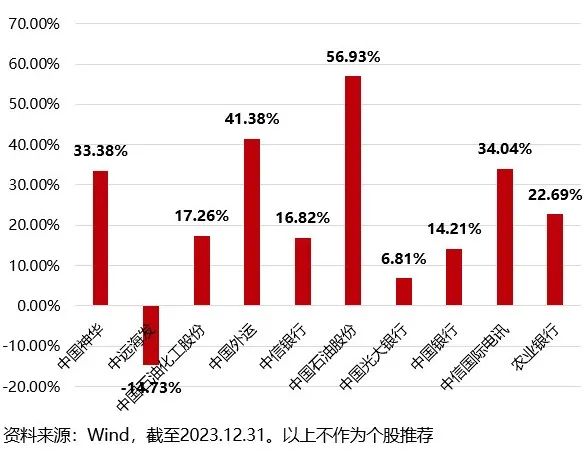

就前十大权重股来看,均为具备较高的股息率以及相对较低的波动率和市盈率央企龙头。在2023年弱复苏的整体背景下,前十大成分股表现良好,9只上涨,平均涨幅22.88%。

2023年前十大成分股股价涨幅

央企上市公司作为国民经济的稳定器和压舱石,在国民经济的重要行业以及经济转型的关键领域承担使命与责任,金融央企更是国民经济的血脉。央企以身作则,2022年上缴税费超2.8万亿元,同比增长19.3%,远高于全国税收同比增长率。(数据来源:国家统计局、国资委)

近年“中特估”风起,随着盈利质量改善,央国企有望迎来价值重塑。此外,随着改革推进,央国企将更有动力制定合理、持续的利润分配政策,提升分红水平。

港股底部再现,反弹可期

与市场上繁多的红利策略指数相比,港股通央企红利指数的不同之处在于圈定了两重选股范围,第一重是上市央企,追求更加持续稳定的分红;第二重则是更具性价比的港股市场。

从估值变化率的角度来说,当下估值越低,未来越容易实现更好的估值增长率。同样是央企,港股的价格是“打折”的更便宜。

当前恒生沪深港通AH股溢价指数146.6%,处于近10年以来的2.11%分位,整体而言港股相较于A股的折价比例明显,港股标的的低估属性更加显著,未来上行的弹性更大,具备价格优势。(数据来源:Wind,截至2023.12.31)

此外,从指数本身来看,长期整体也具备估值优势。自2017年四季度以来,港股通央企红利指数估值呈现出明显下跌走势。截至2023年12月31日,处于发布日以来的较低历史分位数水平(12.04%),其估值仍处于中长期的底部,具备较高的安全边际。

跟踪港股通央企红利指数的第一只ETF产品——华夏中证港股通央企红利ETF(扩位简称:港股央企红利ETF,认购代码:513913)已于1月22日正式发行。低位布局高股息港股央企,红利投资正当时。

港股目前部分技术指标已接近历次历史底部极端水平,下行空间有限。

估值方面,当前恒生指数市盈率为7.52倍,仅高于2008年金融危机以及2022年10月底的市场底部;

风险溢价方面,恒生指数当前值为10.8%,与2022年10月底部相当;

从技术位看,恒指月线级别的支撑位在14600附近。(数据来源:Wind,截至2024.01.22)

华夏基金分析认为,非理性情绪下跌反而为底部筹码的潜在回报空间带来想象力,在基本面逐步改善的背景下,当前港股投资胜率大幅提升。2024年,在国内政策推动经济复苏、中美库存周期共振向上、美联储降息预期开启等利好因素下,港股有望启动贯穿全年的修复行情;此外,2023年下半年以来港股市场改革持续推进,后续市场改革深化有望强化港股市场长期竞争力,当下或为底部布局港股市场的合适时机。

风险提示:

港股通央企红利指数2019-2023年完整年度业绩为:-0.69%、-21.2%、17.72%、-10.71%、-2.02%,指数历史业绩不预示基金产品未来表现。

特有风险提示:

本基金作为交易型开放式指数证券投资基金,特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、申购赎回的代理买卖风险、基金收益分配后基金份额净值低于面值的风险、第三方机构服务的风险等。本基金资产投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。

风险提示:

1.本基金为股票基金,预期风险与预期收益水平高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。本基金为指数基金,标的指数诶港股通央企红利指数,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。

2.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

3.基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

7.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

8.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

9.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

10.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。

11.市场有风险,投资须谨慎。

来源:中国证券报·中证网

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 央行数字货币研究所与香港金管局将进一步深化试点合作

下一篇> 官宣!央行新动作

相关推荐

- 沪指半日涨逾2% 房地产板块领涨

- 1月25日早盘,A股三大股指开盘后集体拉涨,沪指表现更为强劲,半日涨逾2%逼近2900点关口,北向资金早盘净流入超44亿元。Wind数据显示,截至午间收盘,上证指数涨2.06%,报2878.83点;深证成指涨1.27%,报8792.25点;创业板指涨0.63%,报1706.91点。

- 实时热点 房地产 股指 创业 0

- 人民币 大涨!中国资产 爆发!

- Wind数据显示,1月24日,离岸、在岸人民币汇率双双大涨;当地时间1月24日,纳斯达克中国金龙指数收盘大涨1.88%,而标普500指数、纳斯达克指数涨幅分别为0.08%、0.36%,道琼斯工业指数则跌0.26%。

- 国内新闻 明星 银行 音乐 0

- 又见举牌!背后公司曝光

- 截至1月25日午间收盘,东港股份股价报7.75元/股,上涨0.78%,最新市值42.29亿元;新天科技股价报3.29元/股,上涨2.81%,最新市值38.49亿元。

- 实时热点 体育 银行 创业 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]