前期A股大盘持续上涨,白酒板块却不温不火,维持低位盘整态势。但从本周开始,白酒却有了很强的进攻性。短短5个交易日,中证白酒累计大涨7.5%。其中,泸州老窖大涨13%,五粮液大涨逾10%,舍得酒业大涨8%,山西汾酒大涨6%,贵州茅台涨近3%。

前期A股大盘持续上涨,白酒板块却不温不火,维持低位盘整态势。但从本周开始,白酒却有了很强的进攻性。

短短5个交易日,中证白酒累计大涨7.5%。其中,泸州老窖大涨13%,五粮液大涨逾10%,舍得酒业大涨8%,山西汾酒大涨6%,贵州茅台涨近3%。

白酒从2021年2月18日调整以来,足足持续了3年时间。今年2月初至今,白酒整体上涨了18.5%。这是反弹,还是反转?右侧布局的时机到了吗?

01

今年2月初以来,涨价的龙头酒企越来越多。

2月1日,45度500ml西凤酒15年陈酿、西凤酒6年出厂价同步上调3元;2月5日,第八代五粮液执行上调出厂价50元,迈进千元级别;2月27日,红花郎10年、15年渠道供货价将于4月1日起每瓶分别提价20元和30元;3月1日,52度500ml水晶剑南春每瓶出厂价提高15元,上调至410元 /瓶;3月1日,今世缘五代国缘四开、对开、单开分别上调出厂价20元/瓶、10元/瓶、8元/瓶;近日,市场消息称,自3月15日起,汾酒旗下青花汾酒20将上调出厂价,每瓶上涨20元;……

在当前行业批零倒挂、货存积压、终端动销不佳的大背景下,酒企究竟为何选择逆势提价呢?

在我看来,主要有如下几点原因。

第一,茅台是行业标杆。它已经选择在去年10月底将主力核心单品飞天茅台涨价20%,为今年一大批龙头酒企涨价扫清了障碍。

第二,很多酒企多年未涨价,渠道价格已经透明化了,不利于驱动经销商做市场推广。涨价一来可以保持这种不透明;二来还可以驱使经销商多进酒,抢占渠道资源;三来可以提振经销渠道信心,有利于消化库存。

还有一点,在涨价大背景下,大家乐于藏酒,有一些投机属性在里面。但宏观消费环境不佳,亦或是像前期一样的疫情封控背景下,白酒涨价预期被打掉,一部分藏酒会被抛向市场,无疑加剧了市场零批倒挂的经营难题。现在开启涨价,让市场又有较好预期,其实有利于激活整个渠道。

当然,不同酒企提价,市场接受度不一样。全国品牌性名酒提价,可以增加自身业绩表现,同时还可以巩固自身高端品牌形象。而较弱的二三线品牌酒企或地产酒提价频次多或幅度大的话,终端市场需求弱不认可,会一定程度上影响销量,反而对经销商信心和改善渠道是一种打击。

有不少投资者将本周白酒集体大涨归因于酒企集体涨价行为。不过我认为,这会有一定情绪上的影响,但不是最为核心的因素。去年茅台大幅涨价,市场意思下就不认了,如今何况是二三线品牌小幅提价呢!

那么究竟是什么主要因素导致白酒周一开启大涨模式了呢?

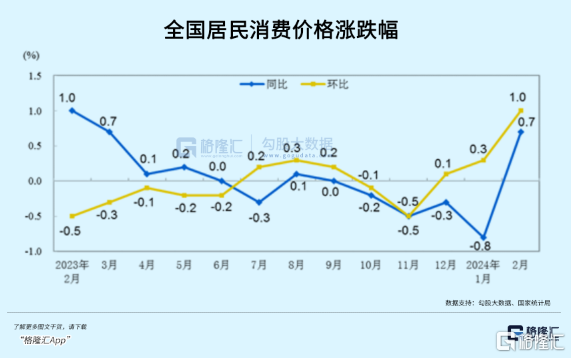

3月9日,国家统计局披露了2月份的通胀数据。据显示,2月CPI同比上涨0.7%,环比上涨0.7%至1%,超出市场预期上涨的0.4%。

从结构上看,2月食品、非食品价格环比分别上涨3.3%、0.5%,较上月回升2.9%、0.3%。剔除食品和能源后,2月核心CPI环比续升至0.5%,同比上涨1.2%,为2022年2月以来最高同比涨幅。

食品方面,2月有春节消费需求提升以及部分地区雨雪天气给供给造成的压力,导致鲜菜、猪肉、水产品、鲜果等价格同比上涨较为明显。非食品方面,文旅消费火热,旅游价格环比上涨13.1%,为有数据以来的历史环比最高涨幅。

剔除春节因素,今年前两个月核心CPI、服务项CPI分别较上年末上涨0.8%、1.4%,亦处于历史同期较高水平,服务需求的回升是2月CPI环比超预期的主要原因。

CPI整体超市场预期,暗示宏观经济有边际好转迹象。这是白酒板块整体大幅上涨的核心触发因素。因为白酒板块非常受宏观经济表现影响,其贝塔行情往往跟着经济表现走。

经济好转是否有持续性是决定白酒行情持续的关键因素。从今年确定的5%经济目标+3%的赤字率+1万亿特别国债来看,今年货币政策或财政政策空间是足够的,预期经济整体会比2023年有边际向好的改善。

02

最近20年,白酒板块整体上涨了数十倍,为长期价值投资者创造了非常惊喜的回报。但白酒也是有周期的,与经济活跃度密切相关。

2008以来,白酒行情经历了几轮“过山车”:2008年次贷危机至暗时刻——2009-2012大牛市——2013年因三公消费再现至暗时刻——2014-2015业绩增速很低,估值慢慢爬升——2016-2018H1大牛市——2018年H2迎来瀑布式暴跌—2019-2021初超级大牛市——2021年2月至今,白酒一度跌近50%。

在今年2月初的时候,中证白酒指数估值一度只有23.08倍,与2018年底部位置相齐平。

在过去几轮白酒暴跌周期中,中国经济在这些时间段均有降速,包括2008年、2013-2015年、2018年以及2022-2023年。

在新冠疫情之前,不管是茅五泸,还是二三线酒企,其业绩表现与行业周期大致匹配,吃到了行业景气红利。但从2023年开始,白酒业可能面临新的周期特点。

2023年4月,中国酒业协会理事长宋书玉在贵州白酒企业发展圆桌会上表示,2023年可能是中国酒业在长周期发展中的变革之年、转型之年和分化之年。

他还认为,白酒产业前期积累了诸多问题,伴随着经济大环境影响而逐渐显现,行业内外部积累的矛盾越来越突出。第一,产能扩张与产销量下滑的矛盾。二是名酒价格带降维与盈利能力持续性的矛盾。三是名酒渠道下沉与区域酒突围的矛盾。

2023年开始,以茅台、泸州老窖、山西汾酒为首的头部龙头业绩持续保持高增长。而以酒鬼酒、舍得为首的部分二线酒企业绩则大幅放缓。

比如酒鬼酒在2023年前三季度,营收21.4亿元,同比下滑38.5%。归母净利润为4.8亿元,同比下滑50.8%。这是酒鬼酒近7年来首次断崖式下跌,其业绩表现位列20家上市酒企最差。

2024年及以后,白酒业可能再也回不到过去同频共振的节奏上去,而是更加内卷,竞争更加激烈。品牌硬核、经营优秀的头部持续蚕食中小酒企的份额,也会开始向二三线酒企的蛋糕动刀子。比如茅台推出茅台1935,与五粮液、国窖1573进行正面PK,国窖1573推出800元价格带的低度酒与洋河等酒企进行正面竞争。

整体而言,白酒业6000亿大盘子不增长了,高端和次高端酒品牌酒企的业绩也会伴随市场容量以及宏观经济下台阶,过去每年持续20-30%的高增长状态将一去不复返。

过去几轮白酒周期,深跌下去都悉数涨回来并创新高。本轮大幅下跌之后呢?还能否有望延续此前的奇迹呢?

在我看来,绝大概率会发生,需要较长时间。一方面,酒企虽然增速相较于此前有所下滑,但相对很多行业仍然是偏高的。另一方面,白酒商业模式算是A股最佳,盈利能力强,业绩增长的确定性和持续性较好,导致其真实价值不断膨胀。

03

过去3年,白酒板块对高估值、行业增速放缓等重大利空进行了较为充分的定价。目前,估值回到20倍多一点。其中,茅台30倍,五粮液和泸州老窖20倍左右,洋河、舍得更是去到15倍左右。

伴随着5%经济目标的提出,宏观上整体有利于白酒进行一波估值修复。本周开启大涨,大概率更像是触底反转,而不是简简单单的反弹。当然,还需要一段时间来确认。

其实,北向资金对于白酒态度已经发生了逆转。去年下半年至今年年初,北向资金疯狂减仓白酒为首的消费龙头,但从今年2月初开始,大幅加仓白酒140亿元,其中买入茅台73亿,五粮液37亿,山西汾酒12.5亿,可以视为一个积极信号。

当前,对于白酒无需过于悲观了,更多应该看到机会,而不是风险。(全文完)

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 315曝光名单,该“上”直播间

下一篇>已是最后一篇

相关推荐

- 不卖就禁?美众议院通过TikTok剥离法案,TikTok最新回应!

- 该法案要求字节跳动约在六个月的时间内剥离对旗下短视频应用程序TikTok的控制权,否则面临在美国遭到封禁。

- 国际新闻 经济 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 核心产品再遭315重锤!证监会进场检查,青海春天前途未卜

- 2 外资大幅加仓白酒龙头

- 3 2023年报发布会,平安银行回应了哪些市场关切?

- 4 33年来最大幅度!“春斗”加薪势头引爆,日本终结负利率近在咫尺

- 5 科创100ETF华夏本周强势领涨,底部以来涨近30%

- 6 富时罗素扩容大消息!外资百亿资金冲入A股

- 7 公告精选︱中航高科:2023年净利润同比增长34.90%至10.31亿元 拟10派2.23元;艾艾精工:不涉及机器人等市场热点概念

- 8 315曝光名单,该“上”直播间

- 9 “宁王”业绩依然能打!净利同比增长43%,拟10派50.28元

- 10 隔夜美股全复盘(3.16)| 三大股指全线收跌,加密板块低开高走;Adobe大跌14%,FY24Q1净利不及预期,Q2营收指引低于分析师预期