近几年,外部环境变化改变了普通消费者的消费习惯和生活方式,但很少有人注意到,其也在重塑人们的生产方式,加速全球工业制造业的数字化升级以及降本增效。

近几年,外部环境变化改变了普通消费者的消费习惯和生活方式,但很少有人注意到,其也在重塑人们的生产方式,加速全球工业制造业的数字化升级以及降本增效。

以to B生意为核心的工业品,在数字化浪潮之下,MRO(工业品采购服务)形成一条价值持续增长的潜力赛道。

当中,"中国MRO赴美第一股"震坤行(ZKH.US)公布了上市后首份财报,2023年收入稳健增长,季度实现扭亏为盈,呈现出越来越强的业务经营能力。

从股价来看,自登陆纽交所后整体呈现上行趋势。截至发稿时,股价来到19.51美元,对比发行价15.5美元上涨近26%,公司收获资本市场的认可。

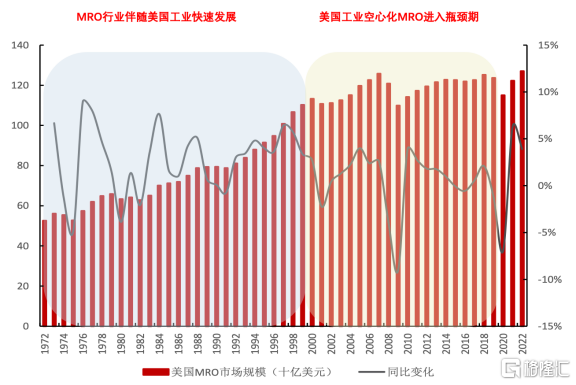

目前MRO海外发展相对成熟,且在美股市场已诞生多家百亿市值"巨兽"。如美国MRO巨头固安捷,今年股价再次被刷新,市值迈进500亿美元,回顾过去10年的表现,股价随着盈利增长翻了十倍多。

结合海外市场的发展路径来看,震坤行是如何打破盈利困境的?已具备哪些未来的成长逻辑?

MRO赛道"长坡厚雪"

财报显示,震坤行2023年GMV为110.83亿元,同比增长18.2%;全年收入为87.21亿元,同比增长4.9%;毛利率为16.7%,持续三年毛利率攀升。

数据层面上得益于毛利率提升、管理费用率和履约费用率下降,盈利能力持续增强。公司在去年第四季度首次扭亏为盈,实现经调整净利润为2754万元,已经连续七个季度同步改善和提升。

可以看到,在外部经济环境仍具有不确定性,比如工业领域建筑及相关行业景气度降低的背景下,震坤行依然保持经营韧性和业绩持续增长。

结合海外市场规模变化,并且横向来看海外巨头会发现,震坤行置身于MRO这条长坡厚雪赛道,整个规模增长呈现出较为健康的上行曲线,行业具备高确定性及强持续性。

以美国MRO市场为例,从1972年至2000年,其市场规模逐渐突破千亿美元,每年同比增长幅度维持在个位数区间,整体是逐渐爬坡的趋势。从2000年往后,受到工业外迁影响,市场增长趋于平稳,即便经历过两次外部经济环境变化造成的规模收缩,也可以快速恢复并维持升势。

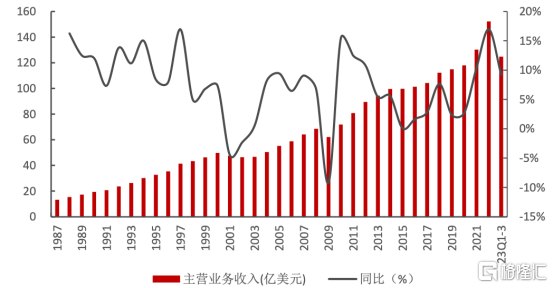

进一步来看股价"老当益壮"的美国巨头固安捷,其过去10年营收同比增长幅度也大体处在个位数,利润增长维持在10%以上,PE稳定在20-30X之间。

以上足以说明,MRO是经受时间和市场验证,且得到投资者认可的商业模式,跨越工业时代、互联网时代,亦或者其他时代变革,仍然值得企业长期经营。因此,投资者选择固安捷作为标的,不难猜到核心原因正是在于这家巨头长期稳健增长所释放出的价值潜力。

这恰恰是MRO的"魅力"所在,或许也能在当下震坤行保持稳健增长的时候,同样去尽情畅想它的价值潜力。中国是制造业大国,MRO发展尚处在初期阶段,中国MRO企业不缺乏成长"土壤",从长周期视角来看,极可能会有多家"隐形冠军"巨头从中崛起。

下一个中国本土的"固安捷"巨头

任何一家巨头崛起,必然有其成功秘诀。从消费品市场中找例子,拼多多的快速崛起很大程度源于低成本高效率的商业模式,京东的崛起离不开"自营电商"的商业模式及物流体系支持。它们成功切中消费者的需求,增长迎来爆发。

在工业B2B领域,制造业企业选择MRO工业用品采购,从需求的角度来看,核心是希望又快又准地采购到齐全的高性价比工业用品,同时降低采购和管理成本,以及提升采购合规性和效率。那么在中国MRO企业中,谁能把这一点做到极致,并建立起差异化优势以及竞争壁垒,将实现高价值增长。

梳理震坤行的战略发展路径,笔者发现,其正在形成这样的潜质,逐渐进入确定市场地位的阶段。

1、产品路径:聚焦标品定位全品类,撑起高营收天花板

震坤行采取和固安捷相似的产品路径,聚焦特定细分领域的标品,并横向延伸把产品做"广",涵盖所有主要的MRO产品线。同时,"深"度上,震坤行根据不同的产品特性和发展阶段, 有选择性地深度参与到产品的定义、选型、研发甚至智能制造的过程,打造每条产线的爆款产品,以及持续深耕自主品牌。

目前,震坤行涉及工业用品备件、通用耗材、行政物资、加工制造工具、化学品等五大品类,共32条产品线,包括1700多万个SKU,具备领先的领域覆盖能力。

SKU标准化可以提升客户下单体验,丰富的SKU则为客户提供多样性的选择,受众行业和客户将更加广阔。截至2023年末,震坤行覆盖客户数量达到66562家,同比增长14.8%,还在不断增加。通过遵循这样的产品路径,发展全品类在未来将支撑起庞大的业务规模,这意味着震坤行的营收"天花板"会被进一步抬高,创收能力持续提升。

2、商业模式:自营+平台,驱动两个细分市场增长飞轮

震坤行前期和固安捷都采取自营模式,即从供应商那里购买产品并销售给客户。而后延伸出平台模式,即供应商通过平台直销给客户,平台类似"桥梁"按比例收取佣金。可以看到,震坤行采取"自营+平台"的商业模式,颇为像工业品界的"京东+阿里"。

公司已经构建起采购、仓储、物流配送、交付以及生产的能力,比如仓储方面,目前在全国拥有30个总仓,96个中转仓,履约能力大大增强。这意味着公司切入到MRO产品的整个链条,可更好地把控产品质量及供应链,也能提供更为优质的售后服务。

在此基础上,震坤行形成了自有品牌,可灵活地把握价格,提高盈利水平。美国巨头固安捷拥有7大自有品牌,且销售占比20%以上,便是其能够获得较高毛利率的重要原因。同时,通过物流配送能力配合自有品牌销售,无疑将提高震坤行的品牌价值,形成差异化的优势。

由此平台模式也将迎来更好发展。平台拓展产品品类吸引供应商加入,随着平台购买频次提高,将进一步吸引新的供应商,从而提高利润率,形成增长的正向循环。去年平台模式下的GMV达到27.46亿元,同比大幅增长90.2%。

值得一提的是,震坤行十分强调用数字化智能化的方式解决供应链管理的问题,和传统模式相比,工业品电商的的本质区别在于,从"传统经验决策"到"大数据决策",技术赋能业务的全流程来提质增效,在关键的供需匹配环节,将历史交易数据、行业知识及专家经验,通过机器学习算法沉淀到IT系统中,通过AI大模型的能力,实现供需匹配全链路智能化运营。比如自研的RPA(流程机器人)、AI行家助手等。目前震坤行线上自主完成交易的量占整体 GMV 的约70%,同时,人效提升了约 39%,公司通过不断提升效率来最终驱动盈利优化。

可见震坤行已然走出清晰的发展路径,商业化能力逐渐被验证。固安捷的确是中国MRO企业的学习对象,对比来说,震坤行深耕二十余年仍还年轻,单就战略布局层面而言,却也不遑多让。

从固安捷的成长轨迹看,其过去凭借长期积累的优势,横向拓展全品类,并打造全球产品网络。同时,固安捷持续完善线上平台及供应链体系,目前已能提供高品质、高附加价值的解决方案,形成差异化的品牌优势。这样的市场地位,震坤行似乎也正在悄然形成。

享受中国万亿蓝海下的价值增长

对比海外市场,中国MRO市场拥有更为广阔的潜力空间。根据灼识咨询CIC的报告,2016年至2022年,中国MRO采购服务的市场规模从20747亿元增到30041亿元。2027年将达到39766亿元,复合年增长率在5.8%,这是一个万亿级别的蓝海市场。

中国是全世界唯一拥有联合国产业分类中全部工业门类的国家,作为全球最大规模的工业供应链市场,中国有超30万家的民营企业、外资企业、国有企业等多类型企业。产品门类广,涉及企业类型众多,对MRO产品的采购需求不亚于海外。

如今中国作为制造大国正在向制造强国转型,企业需要更加智能化精细化的管理。一方面企业自身有降本增效的需求,另一方面政策上国家也在大力推动供应链创新转型,实现产业高质量发展,这些都将会驱动企业对MRO的数字化采购需求。

尤其是工业互联网的发展,在AI时代催化下,AI技术、AI大模型以及AIGC,都可能参与到采购、仓储、物流配送以及生产环节,提升线上MRO全流程的服务质量及效率。这意味着,会有越来越多客户愿意接受数字化MRO,加速数字化MRO渗透,推动市场规模持续扩大。

通过计算震坤行平均客单价(GMV/客户数)会发现,该数据从2022年的16.16万元提升到2023年的16.65万元。单个客户贡献的价值逐渐上升,公司的客户黏性也越来越高。

为进一步扩大业务范围及增加客户黏性,震坤行在太仓地区自建厂房,工厂年产约15亿件高端紧固件,震坤行预计2024年底实现竣工,建成达产后预计年产值可达6亿元。

数字化MRO渗透率的提升,未来将迎接行业的大发展期。2022年,美国逾15%的领先数字化MRO采购上市公司平均毛利率超过30%,平均净利率超过10%。随着数字化MRO在国内的渗透率提高,中国数字化MRO领军企业将迎来进一步提高盈利能力的空间。

此外,震坤行正在紧跟海外客户需求,服务工业企业出海,将国内成功的经验和商业模式复制到海外市场。可以期待,出海业务将成为公司又一增长曲线。

总结

业绩稳健增长、季度扭亏为盈,意味着震坤行通过不断地实践,已经初步探索出适合中国本土市场的盈利模型,这也是其能够区别于美国巨头固安捷的关键所在。海外巨头的成功值得被中国MRO公司,而震坤行还走出了属于自己的一条路,

目前中国MRO仍处于初期阶段,但市场空间巨大,以震坤行为代表的企业已经拥有比较完整的产品和业务布局,未来具备规模快速扩张的基础。震坤行有望接住这片万亿蓝海市场抛出的橄榄枝,收获资本市场更多期待。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 好赛道、高壁垒,开启招股的连连数字(2598.HK)“新”“质”底色如何?

- 2 迈富时港交所IPO,三年累计亏损超6亿,毛利率存在波动

- 3 龙虎榜 | 博信股份晋级六连板,机构、游资狂抛华策影视

- 4 估值460亿!“美版贴吧”Reddit今晚登陆纽交所,OpenAI CEO是重要股东

- 5 隔夜美股全复盘(3.23)| 三大股指涨跌不一,纳指续创收盘新高;英伟达涨逾3%,与苹果市值差距缩窄至不足3千亿美金

- 6 公告精选︱石英股份:2023年净利润同比大增378.92% 拟10转5派57元;新亚电子:不存在包括高速连接器在内的连接器产品

- 7 中国平安(601318.SH/2318.HK):高分红凸显价值属性,寿险主业加速修复

- 8 宝尊电商科技实力引领数字商业,赋能新浪潮

- 9 化粪池是干什么用的

- 10 三生制药(1530.HK):业绩高增长,戴维斯双击潜力股