在二级市场,主题投资的旋律尾声,往往是从“过剩”的只言片语开始。三年前,被誉为“黑色黄金”的碳纤维在新能源的爆发阶段接住了泼天的富贵,当暴力扩产碰上了下游需求调整,技术升级尚无法适应新兴领域要求时,碳纤维的故事也就暂时戛然而止。

在二级市场,主题投资的旋律尾声,往往是从“过剩”的只言片语开始。

三年前,被誉为“黑色黄金”的碳纤维在新能源的爆发阶段接住了泼天的富贵,当暴力扩产碰上了下游需求调整,技术升级尚无法适应新兴领域要求时,碳纤维的故事也就暂时戛然而止。

从前两年的供不应求很快进入到去年的内卷状态,产能释放后随即历经价格腰斩,库存大量堆积,和绰号“白色石油”的锂金属颇有几分类似。

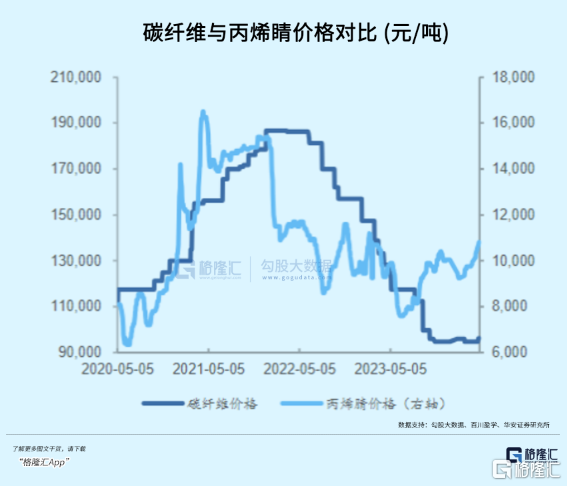

不过,部分龙头上市公司表态乐观,认为当前价格水已经见底。近期化工股的大爆发,不少品种背着涨价逻辑,其中就包括碳纤维的主要原材料——丙烯腈,涨价传导或将加快消耗库存。

广泛的应用场景还是给了碳纤维触底反弹的希望,尤其是前两年装机量低迷的风电,以及未来潜力巨大的飞行汽车、人型机器人,都是碳纤维能够发挥作用的对口领域。

黑色黄金的行情,才刚刚经过一段峡谷,正在蓄力上爬。

01

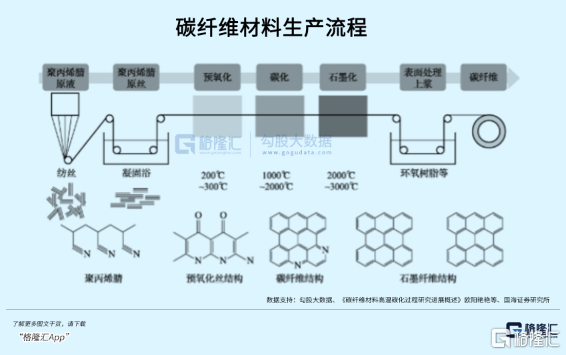

碳纤维是由粘胶、腈纶、芳纶、聚酰亚胺等纤维在高温下烧制而成,属于化纤的高端品种。优点是抗拉力强,纤维柔软可加工,质量轻于铝,强度却大于铁,且具有高弹性模量、耐高低温、耐腐蚀、耐疲劳等特性。

因为性能优异被广泛应用到风电行业、航空航天、汽车工业、建筑行业等领域,被誉为21 世纪的“新材料之王”。

从聚丙烯腈(PAN)原丝,碳纤维制品到终端复合材料,碳纤维的制备经历PAN溶液制备、原丝制备、预氧化、炭化、预浸料等多个过程,工艺流程复杂,资金投入量较大,具有较高的进入壁垒。

在工艺流程上,原丝制备耗费大量丙烯腈聚合物材料;氧化步骤对设备能耗要求最高,决定了产出效率。

4月份局部工厂生产重启时间的推迟使得丙烯腈整体供应量下降,推动价格行情大幅走高,但碳纤维价格还依旧维持在低位没有启动,下游需求清淡。

拉长时间线看,从2020年起,随着供需力量变化,碳纤维逐渐成为了一门供应过剩的品种。2020年投入建设的产能陆续投放,不断堆积的库存逼迫价格水平调整。根据百川盈孚,去年下半年开始行业已经陷入亏损,3月整体毛利率下降至4.96%。

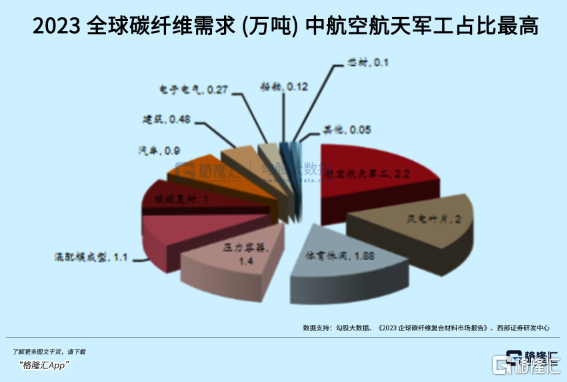

2023年,碳纤维的市场需求量达到11.5万吨,国内需求量占到60%。

需求场景上,全球与国内大同小异,往年用于风电叶片的碳纤维至少占去1/4的用量,但去年航空航天取代其位置,占比达到19.1%,价值量更占到了将近一半的体量。

从2022年开始,供需关系就发生了翻天覆地的改变。

2020年下游风电需求快速增长推动一轮碳纤维的大幅扩产,国内企业是那一轮扩产的主力,产能于21年底,22年集中释放,两年前新增产能分别达到2.96万吨,2.65万吨。

碳纤维较高的生产成本和单价阻碍了下游应用领域的推广,作为碳纤维第一大市场的风电,2022年风电装机不及预期,且招标价格明显下降、整机厂降本诉求上升,严重限制了碳纤维渗透率提升。

从22年下半年开始出现快速累库现象,同时伴随着价格下降,目前各种规格的国产碳纤维均价在96.25元/千克,较22年高点下滑了几乎整整一半。

去年碳纤维市场仍然不乐观,需求量比2022年的74429吨下降了7.2%,而运行产能比2022年的11.21万吨增长了25.7%。截至今年3月底,正式投产的产能达12.7万吨。

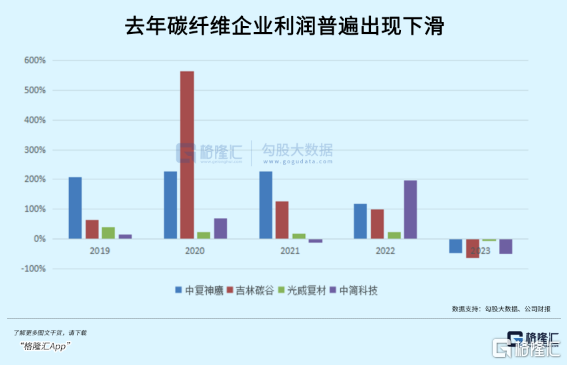

业内产能领先的几家企业业绩遭受重创。中复神鹰归母净利润同比下滑47.45%,吉林碳谷下滑61.72%;光威复材从预浸料到下游碳纤维制品的营收均受到不同程度的下滑。

02

碳纤维价格从高光步入低谷震荡的经历同光伏硅料有几分相似,但不同于硅料的是,凭借更丰富的应用场景,在长期的需求用量上,碳纤维材料的替代渗透率还有很大的上升空间。

碳纤维可以按照丝束纤维数量划分,24K以下称为小丝束,24K以上称为大丝束。小丝束的力学性能更加出色,但制备成本也非常高,多用于航天军工领域;而大丝束胜在以规模分摊成本,多用于风电、机电、交通运输等工业领域。

风电叶片在主机零部件成本中占比最大,随着风电大型化趋势明确,叶片的长度、重量都将随之迅速增大,对材料的强度和刚性要求提高。

使用碳纤维复材能够降低净重,减小单位功率重量,最终起到节省成本的作用。与同级别高模玻纤主梁相比,采用碳纤维可实现减重20-30%。

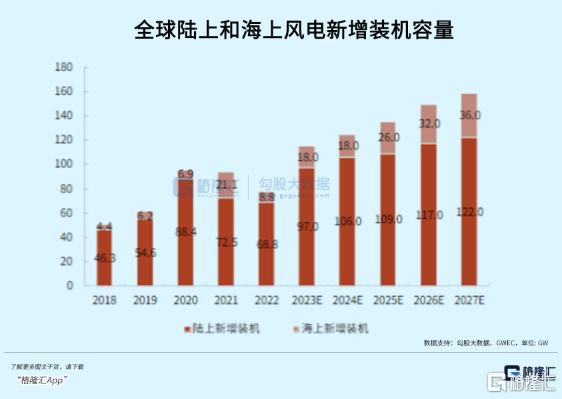

不过,风电装机自21年底海风补贴取消后陷入低潮,招标量虽然大幅提高,但是新增装机需求因为疫情、成本等因素影响得不到释放。大丝束碳纤维性能虽然不错,但当时价格依然高企,厂家没有意愿去推广,而且部分海外加工订单向成本更低的区域转移,使得去年这块的渗透率无法继续提高。

2023年全国风电新增装机同比增长59.3%,海上风机大型化趋势更加明显,去年增加了7.2GW,在前期积压需求释放和政策推动下,未来新增装机量有望突破10GW。

现在碳纤维价格下降,在风电领域的应用也就有望加深。根据机构,23-25年全球风机叶片碳纤维总使用量将达2.7/4.9/8.3万吨,复合增速超过60%。

小丝束规格的碳纤维制品,最广泛的应用场景体现在航空航天领域。

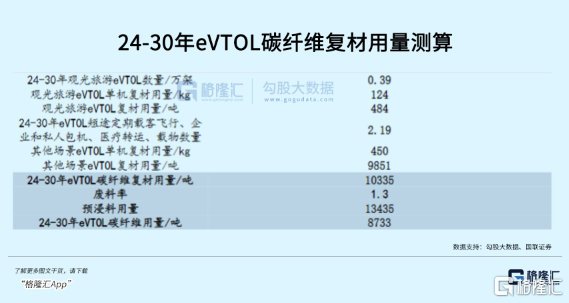

前段时间因为开放飞行试点区域广受关注的飞行汽车eVTOL,作为小型载人飞行器,续航时间、飞行速度、安全性的要求推动eVTOL制造尽量去减轻自重。

碳纤维的密度要远远低于金属制品,也就意味着相同体积的重量也要远低于它们,并且自身抗拉力强又耐腐蚀耐高温,同样能够满足eVTOL的要求。

去年用于飞行汽车仅200吨的体量,占全球航空航天领域不到1%。随着下游eVTOL使用场景的拓宽,有望增加航空航天这一应用领域里头碳纤维的用量。

照机构估算,24-30年eVTOL碳纤维需求超过8000吨,平均每年带来1200吨的体量。

高强度的小丝束碳纤维有替代金属材料的可行性已经具备,有较大成长空间的潜在场景还包括,人性机器人。

碳纤维系汽车、机器人等下游应用轻量化的理想材料。和飞行汽车一样,减重意味着更好的续航,外观耐腐蚀耐磨的特性有助于延长机器人的使用寿命。碳纤维既可以用于制造机械臂和外科,还可以用于制造传感器和电池。

假若人形机器人的销量规模最终能达到百万之巨,每台机器人消耗10-15kg的碳纤维,那么一年的用量可以突破万吨,拉动超过10亿元的市场。

03

国内碳纤维产业发展与日美同时起步,目前高性能碳纤维技术以日本东丽保持领先,而国内依靠自主研发打破了技术垄断,率先在大丝束碳纤维的产业化上取得突破。

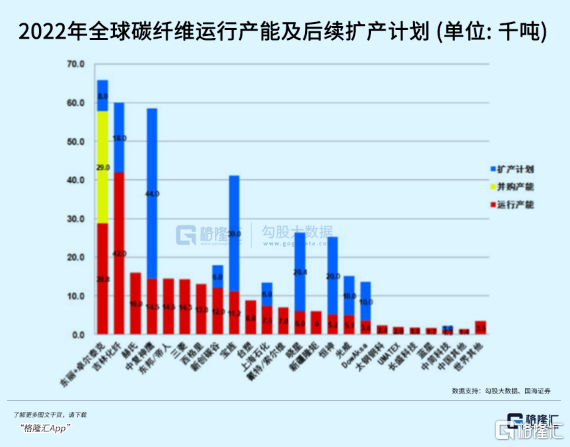

但从2022年起,国内吉林化纤、中复神鹰等企业纷纷将产能规模提升至万吨以上,国内碳纤维企业新增产能落地及技术迭代,国产替代不断提速,彻底改变了全球供应格局。

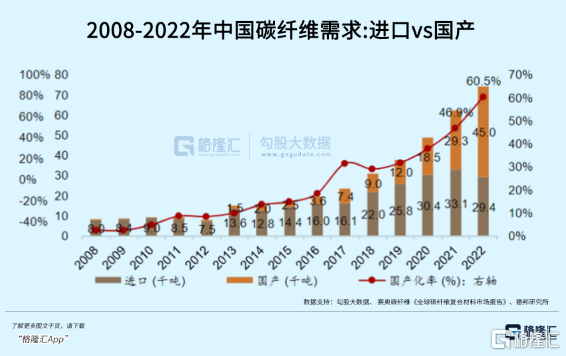

随着国产碳纤维供应增加,进口比例也逐渐降低。2023年,我国碳纤维的运行产能为140830吨,同比增长25.7%,在全球的占比达到47.7%,位居全球第一;国产碳纤维在国内市场的占有率达到76.7%,创下历史新高。

从价值量来看,碳纤维产业链条长,中间经过复杂的工艺流程,资金投入和技术壁垒都很高,所以从原丝制备到下游碳纤维制品,复合材料,平均单价和毛利率是越来越高的。

国内产业链上目前存在几类玩家。

吉林系是碳纤维行业中的主力。吉林市的碳纤维是龙头产业,整个产业链由国资委牵头重组,其中,吉林碳谷主要负责原丝的开发,形成以大丝束为主,中小丝束全覆盖的产品矩阵。中游吉林化纤承接了吉林碳谷的原丝并加工成碳纤维复材,用于风电叶片为主的工业领域。

在小丝束上,国外东丽、帝人、Hexcel的产能领先,国内公司产能以中复神鹰和光威复材为主,与国外有一定差距,但产品范围、性能方面已经逐渐靠拢,高端产品质量和规模与下游应用的适配上仍待进步。

由于国内小丝束碳纤维生产技术有限,无法批量供应T800 强度以上的小丝束碳纤维。这也是碳纤维需求朝航空航天高端领域拓展的关键,这块目前国内占比仅为11.6%,和全球市场有7.5个百分点的差距。

目前需求尚未全面复苏,价格筑底,库存堆积,产能利用率还较低的情况下,成本控制能力是企业坚持下来必需的技能。但成本结构上,不同环节影响因素大同小异。

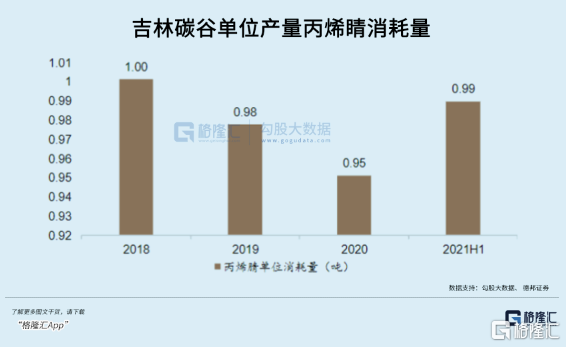

例如,丙烯腈的价格波动会影响上游原丝生产成本,直接材料在吉林碳谷的单吨成本中有着接近六成的比重,需要借助工艺端优化和规模化生产降低单吨消耗。

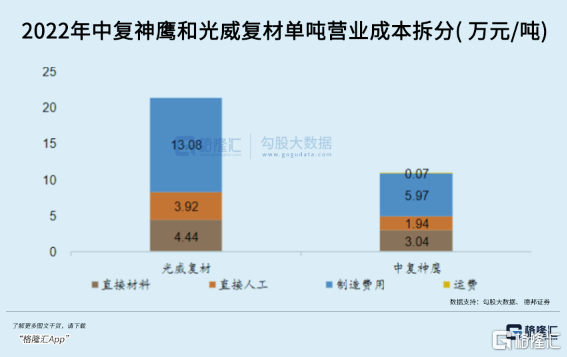

但在中游,制造费用变成了大头。根据中复神鹰成本拆分,以丙烯腈为主的直接材料成本占比约30%,而制造费用占比约50%。

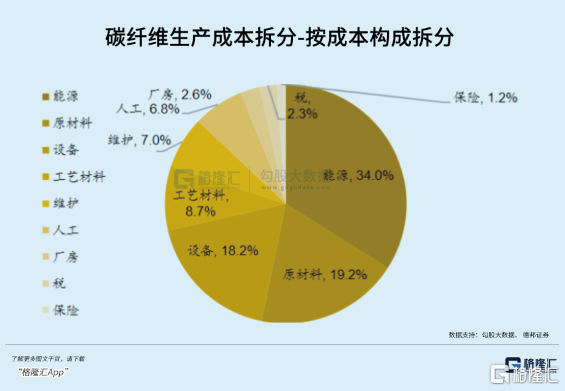

细拆之下,电力成本占比最高,约占总成本的15-19%,其次折旧成本占比约为总成本的12-14%。从生产流程来看,除了原丝制备(54%),碳化和预氧化这两项中间环节合计占了33%的成本。通过调整用电结构和升级工艺,制造费用还有很大的降本空间。

下游广阔的需求有望通过不断降低生产成本来释放,但碳纤维项目的初始投入非常高,从各碳纤维头部企业生产线投入成本来看,每万吨投资额动辄几十、上百亿,除了丙烯腈材料成本和工艺改造,设备也是压缩成本的关键。

因此,国产设备存在较大的替代空间,设备国产化有利于降低前期投入和后续折旧成本。精工科技为国内碳纤维生产设备龙头,具备千吨级碳纤维成套生产线供应能力,单套碳纤维生产线均价约为1.36-1.83亿元,显著低于进口设备造价。

04

经历了前几年供不应求的大好行情后,连涨多年的碳纤维价格显露疲态,扩建速度过快远超需求增长,库存的堆积可能使得行业调整期更加漫长。

这些令碳纤维企业的经营普遍承压,不过整体还处于盈利状态,同样是几十、上百亿的产能投资项目,业内还尚未有一家龙头企业市值达到曾经通威、中环的高度。

从远期市场前景看,国产碳纤维行业有巨大的想象空间。这种价格调整将通过行业技术进步,设备本土化来降低产业链成本,再次打开下游应用的大门。(全文完)

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 希尔威(SVM.US):破局深度低估,全球拓展迎来红利期

- 自3月份以来,股价涨幅超过50%。专注贵金属矿山开发、运营和投资的希尔威金属矿有限公司(SVM.US)最近博得了众多投资者眼球。而希尔威近日发布的并购加拿大AdventusMiningCorporation的公告,再次引起了业界关注。不少分析师直言,希尔威股价被低估了,现在已经出现买入良机。

- 实时热点 发现 黄金 0

- 5月料按兵不动!英国央行何时降息、会否抢跑美联储备受瞩目

- 随着通胀回落,欧洲各大央行在政策转向上会不会“抢跑”美联储正成为当下备受关注的焦点。周四晚,英国央行将公布利率决议。不过,因通胀降温速度慢于预期,预计该行将维持基准利率在5.25%不变,市场主要紧盯英央行行长贝利讲话释放的信号。

- 国际新闻 利率 银行 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 突发!两年赚8倍的大型私募跑路了?

- 2 希尔威(SVM.US):破局深度低估,全球拓展迎来红利期

- 3 天九企服董事长兼CEO戈峻受邀为清华经管学院高级研修班授课

- 4 省油之道,福顺知道,2024江铃福顺节油赛苏州站复赛即将火热启动

- 5 明确三条“安全底线”!民政部发声,严密防范以养老服务预收费名义实施非法集资

- 6 正式立项!海尔车用空调IEC国际标准取得新突破!

- 7 贵州阿西里西旅游公司领导一行参观威宁Al标注孵化中心!

- 8 喜讯!易生支付成为万事网联首批收单合作伙伴

- 9 (2024年5月9日)今日辟谣:济南一门店坍塌,救护车拉了七八车?

- 10 5月料按兵不动!英国央行何时降息、会否抢跑美联储备受瞩目