格隆汇获悉,近期,五峰赤诚生物科技股份有限公司(以下简称“赤诚生物”)向北交所递交了招股说明书(申报稿),保荐机构为国泰君安证券股份有限公司。赤诚生物是一家专注于以自然界中富含单宁的植物为主要原料,从事水解单宁系列产品的研发、生产及销售的企业。

格隆汇获悉,近期,五峰赤诚生物科技股份有限公司(以下简称“赤诚生物”)向北交所递交了招股说明书(申报稿),保荐机构为国泰君安证券股份有限公司。

赤诚生物是一家专注于以自然界中富含单宁的植物为主要原料,从事水解单宁系列产品的研发、生产及销售的企业。

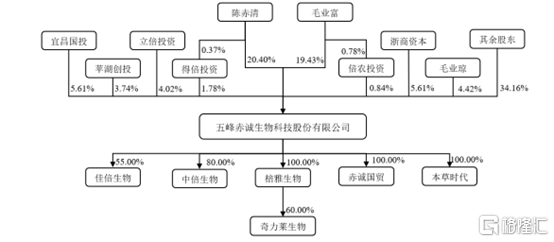

股权结构方面,陈赤清与毛业富为公司创始人,截至招股说明书签署日,他们两人合计控制公司47.58%的股份,是公司控股股东及实际控制人。

陈赤清出生于1977年2月,本科学历。2000年7月至2001年12月就职于湖北山山林产化工有限公司,任网络维护员和销售员;2002年1月至2003年12月就职于湖南省张家界贸源化工有限公司,任销售管理员等。2014年9月至今任公司董事长。

毛业富出生于1966年8月,中专学历。1988年3月开始在五峰县付家堰乡粮管所工作,历任粮管员、出纳等多职。1991年4月至1993年6月先后在宜昌市、荆州市粮食学校学习等。2014年9月至今任公司董事兼总经理。

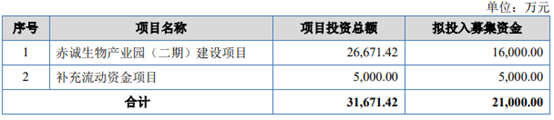

根据招股书,赤诚生物本次计划募集资金用于赤诚生物产业园(二期)建设项目;补充流动资金项目。

存在业绩下滑风险

赤诚生物生产的单宁酸、没食子酸系列产品及衍生化合物可广泛应用于医药中间体、化工助剂、饲料、食品、冶金、电子化学品、纺织印染等行业领域。

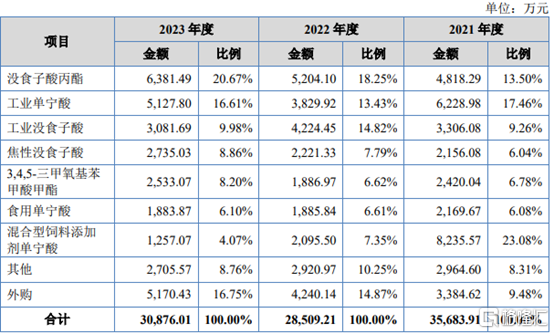

从公司主营业务收入构成情况来看,2021年、2022年以及2023年,公司收入主要来源于没食子酸丙酯、工业单宁酸、工业没食子酸、外购等业务。

公司主营业务收入构成情况,来源招股书

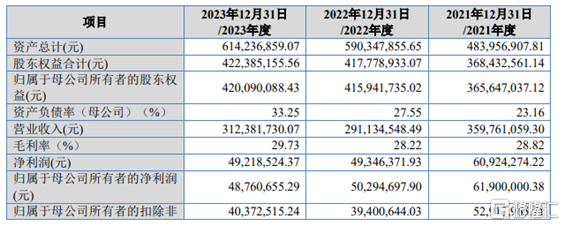

财务数据方面,2021年、2022年以及2023年,赤诚生物营业收入分别约为3.6亿元、2.91亿元以及3.12亿元;同期公司归母净利润分别约为6190万元、5029.47万元、4876.07万元。

不难发现,2021年、2022年以及2023年,公司业绩波动较大,其中公司营业收入呈现先降后升的趋势,公司归母净利润则呈现持续下滑的趋势。

赤诚生物表示,公司2022年经营业绩有所下降主要是因为少数客户因自身经营问题或者经营策略调整等因素减少了采购规模。2023年,国内整体工业生产逐步回升,对上游原辅料需求增加,公司业绩规模上升。

公司表示,如果未来遭遇宏观经济波动、行业竞争加剧、原材料涨价、客户需求不及预期或等不利因素,且公司未采取有效应对措施,那么公司可能经营业绩可能存在下滑风险。

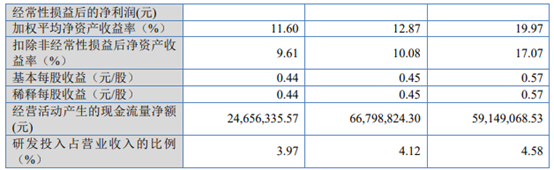

公司主要财务指标,来源招股书

2024年1月3月,赤诚生物营业收入为8860.19万元,较上年同期增加42.44%;扣非归母净利润为703.90万元,较上年同期增加6.52%。对此,公司表示主要是因为2024年第一季度,下游行业景气度的持续提升以及客户需求的增长,公司业务规模相应增长。

2021年、2022年以及2023年,赤诚生物毛利率分别为28.82%、28.22%和29.73%。其中公司2023年毛利率明显高于可比公司毛利率平均数。

对此,公司表示,2023年因德美化工毛利率较低,公司毛利率水平与同行业可比上市公司毛利率水平差异相对较大。

可比公司毛利率比较分析,来源招股书

赤诚生物所产产品所需的主要原材料为五倍子和塔拉粉。2021年、20222年以及2023年,自产产品直接材料占主营业务成本的比例分别为76.64%、68.52%和63.84%,整体占比较高。

公司表示,原材料价格的波动将会给公司的产品成本及利润带来较大影响,可能对公司的盈利能力产生不利影响。

供应商集中度较高

公司存在存货规模较大及减值风险。

赤诚生物在招股书中称,2021年、2022年以及2023年,公司存货账面价值分别约为9620.05万元、8717.75万元和1.05亿元,存货账面价值占总资产的比例分别为19.88%、14.77%和17.03%,公司存货占比相对较高。

公司表示,未来随着公司业务规模的持续扩大,存货可能会继续增加,较大的存货余额可能会影响到公司的资金周转速度和经营活动的现金流量,降低资金使用效率。如果未来市场需求等发生重大不利变化,公司的存货将存在发生减值的风险,可能影响公司经营业绩。

2021年、2022年以及2023年,赤诚生物对前五大供应商的采购占公司采购总额的比例分别为58.41%、53.21%、61.44%,占比较大,存在供应商集中风险。

2021年、2022年以及2023年,公司国外市场销售收入占当期主营业务收入的比例分别为 17.46%、28.83%和 22.49%。公司国外销售覆盖亚洲、欧洲、北美洲等地。

公司表示,近年来,全球贸易环境动荡,贸易冲突频发。如果上述地区政治、经济、贸易政策等发生重大变化,那么就可能对公司国外业务及经营业绩产生不利影响。

赤诚生物表示,市场上仍存在部分同一水平的竞争对手。因此,丰富产品种类,对产品进行精深加工、延长产业链,满足不同客户的需求,是行业未来发展的主要趋势。

在未来的市场竞争中,如果公司在新产品开发、市场开拓、营销服务等方面不能满足客户需求,顺应市场发展趋势,那么公司将面临市场份额下降、被竞争对手赶超的风险。

尾声

整体来看,2021年至2023年,赤诚生物业绩波动较大,公司归母净利润呈现持续下滑趋势,公司存货规模较大以及供应商集中度较高等问题,应该引起公司重视。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 央行突发出手,国债应声跳水,30年国债ETF跌1%

- 13:10分,央行一则公告,惊起国债市场千层浪。央行公告称。为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

- 实时热点 利率 银行 0

- “古法黄金第一股”来了!老铺黄金登陆港股,腾讯为基石投资者

- 金价一路狂飙,终端消费者却越来越来难买账,各大金铺的生意愈发冷清,黄金企业业绩增长也普遍放缓。在这样的背景下,A股上市遇阻的老铺黄金却转战港股,于6月28日在港股上市。

- 国内新闻 利率 黄金 0

- 新旧动能共振之下,达丰设备(2153.HK)向上修复逻辑逐渐清晰

- 近日,达丰设备公布了最新财年报告。2024财年,公司实现营收6.8亿元(单位:人民币,下同),净亏损9560万港元,仅从传统财务数据视角来看,公司过去一年业务经营承压,这与近几年的宏观经济“弱现实”密切相关,但站在当前时点,以更长期维度来看,公司未来价值中枢上移的概率正变得越来越高。

- 国内新闻 利率 0

- 酉立智能北交所IPO,聚焦光伏支架核心零部件,客户集中度较高

- 格隆汇获悉,近期,江苏酉立智能装备股份有限公司(以下简称“酉立智能”)向北交所递交了招股说明书(申报稿),公司保荐机构为华泰联合证券有限责任公司。

- 国内新闻 利率 银行 科学 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 央行突发出手,国债应声跳水,30年国债ETF跌1%

- 2 “古法黄金第一股”来了!老铺黄金登陆港股,腾讯为基石投资者

- 3 夏日出境游好礼享不停 云闪付在手寰球无忧

- 4 俄罗斯国际物流及仓储设备展| 重构物流通道,为中俄贸易打开新篇章

- 5 新旧动能共振之下,达丰设备(2153.HK)向上修复逻辑逐渐清晰

- 6 上周超400亿元流入股票ETF,沪深300ETF强势“吸金”

- 7 龙腾湾区,光绘未来!佛山照明点亮国家重大工程深中通道

- 8 全球化战略再升级,挚达科技海外市场与资本发展中心(香港)正式启动

- 9 冷热双咖自由切换,摩飞全自动美式咖啡机花式饮咖不设限

- 10 第三届上海青少年儿童美育大会启幕,打造美育与梦想的艺术盛宴