中报季已落幕,计算机板块受到短期因素的冲击,整体营收增长有所减缓。申万计算机行业的营收增速中位数下滑至1.25%,净利润中位数出现了下降,归母净利润和扣非净利润中位数分别下降了12.11%和8.28%。

中报季已落幕,计算机板块受到短期因素的冲击,整体营收增长有所减缓。申万计算机行业的营收增速中位数下滑至1.25%,净利润中位数出现了下降,归母净利润和扣非净利润中位数分别下降了12.11%和8.28%。

在行业整体表现疲软之际,星环科技却显示出了韧性。2024年上半年,公司营业收入达到1.40亿元,较去年同期有所增长;归属于上市公司股东的扣除非经常性损益后的净利润亏损同比减少了2.02%。星环科技在半年报中指出,这一积极变化主要得益于毛利率的提升。2024年上半年毛利率58.80%,同比增加7.54个百分点。

毛利率的提升源于公司的战略调整,专注于高价值、高毛利率的业务领域。这一战略在2024年上半年取得了显著成效:基础软件业务收入增至8,354.80万元,同比增长了22.03%。其中,大数据与云基础平台软件业务收入为4,546.52万元,同比增长37.81%;分布式关系型数据库软件业务收入为2,465.41万元,同比增长更是达到了142.57%。

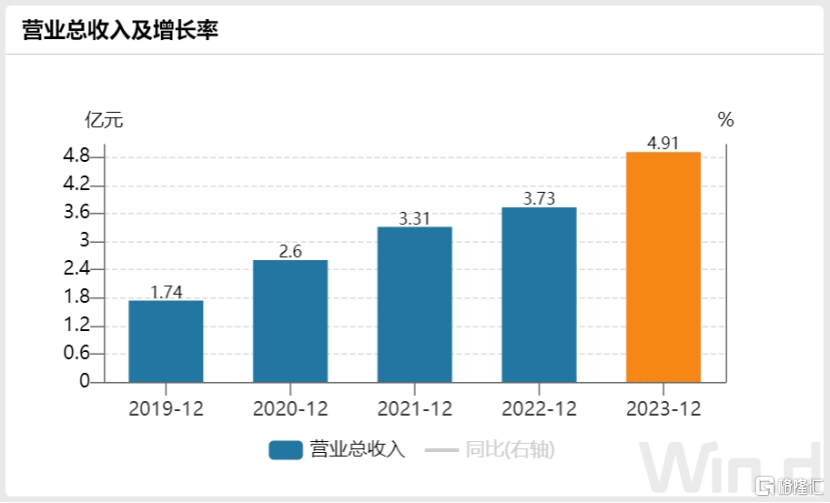

毛利率的上升并非昙花一现。2023年,公司全年总营收达到4.91亿元,同比增长31.72%,毛利率提升至59.6%,同比增加了3.1个百分点。这些数据清晰地表明,星环科技通过持续聚焦高价值业务,开始进入了高质量的增长阶段。

一、拥抱AI新纪元,深化高价值业务战略

值得一提的是,每次计算机技术的革新往往是软硬件协同发展的结果。在AI领域发展的初期,硬件层面的变革尤为显著,AI大模型的训练与大规模应用显著提升了算力基础设施的需求,从而推动了NVIDIA、AWS等芯片与云服务供应商的发展。随着产业进入新阶段,软件层面的重要性逐渐凸显。

其中,AI基础软件作为支撑AI基础设施的核心。在LLM(大型语言模型)的浪潮下,对高质量标注数据和特征库的需求持续增长,预示着未来对海量训练数据的需求将进一步增加。但当前,大多数企业存在数据工程、数据处理技术等能力不足的问题。因此,作为算力与应用之间关键“桥梁”的AI Infra(AI基础设施)层显得尤为重要,它有助于降低各行业客户训练AI模型的门槛,实现成本效益的显著提升。

针对此背景,2024年,星环科技针对核心战略进行全面升级,从数据基础设施(Data Infra)扩展到人工智能基础设施(AI Infra),以聚焦至AI高价值业务之上。

AI应用开发被划分为三个核心阶段:数据基础、数据准备和模型开发与运营。在数据基础阶段,公司专注于收集和整合大量的结构化与非结构化数据,并通过数据清洗、去噪和标准化来确保数据的质量。在数据准备阶段,公司将原始数据转换为适合AI模型训练和推理的格式,这包括数据标注、特征提取和数据增强。模型开发与运营阶段则涵盖了模型的设计、训练、测试、部署以及持续的监控和维护,以确保模型在实际应用中的高效性和准确性。

相较于多数竞争者仅在某一技术领域有所专长,星环科技凭借其全产业链覆盖及强大的替代能力,展现出更强的竞争优势。为此,公司推出了Transwarp Knowledge Hub(TKH)平台。TKH平台整合了大数据基础平台TDH和分布式分析型数据库ArgoDB,能够高效地检索和联合召回多种类型的数据,从而显著提升大模型的准确率。在语料开发和知识构建方面,Transwarp Corpus Studio(TCS)提供了一个覆盖语料全生命周期管理的一站式多场景语料平台。同时,Transwarp Knowledge Studio(TKS)为政务、工业、能源等多个领域提供了从数据接入到知识构建、图谱查询的全流程解决方案,帮助客户构建高效的领域知识体系。 公司还推出了大模型基础服务,包括Transwarp Sophon LLMOps大模型运营平台和Infinity无涯大模型,后者为各行业提供定制化的大模型解决方案。Infinity大模型已经通过了国家互联网信息办公室的备案,确保了其自主可控的特性。

星环科技在端侧AI应用领域进行了战略布局,开发了多款针对特定行业需求的大模型,包括无涯·问知、无涯·问数、无涯·金融和无涯·工程等,服务于金融、能源、制造和工程等多个行业。公司与英特尔合作推出的无涯问知AI PC版,利用集成显卡和NPU,结合星环科技的大模型和多模态数据处理技术,提供智能问答、新闻资讯和写作助手等服务,标志着公司在个人智能应用领域的进一步发展。

二、持续创新优化产品线,深耕关键技术领域

公司不仅紧跟AI技术前沿,还积极响应各行业新技术及下游市场需求,持续优化产品线,聚焦于大数据、云基础平台、智能分析工具及分布式关系型数据库等关键领域的研发与更新。通过一系列创新产品与版本升级,公司有效满足了市场对高效数据处理与分析的迫切需求,更好地实施了高价值业务战略。

星环科技推出的TDH9.4大数据基础平台特别强化了读写资源隔离能力,确保了混合负载下的业务性能不受影响,同时在查询性能上取得了显著提升,降低了整体拥有成本。公司的TDC5.0数据云平台,通过增强跨集群资源调度和自动弹性伸缩功能,提高了资源利用率,加快了业务创新的步伐。这些升级使得企业能够更加灵活地管理和扩展其数据云资源。

在大数据开发和智能分析领域,上半年推出的TDS3.3版本通过实时数据同步和指标管理的改进,支持了多种主流数据库的日志级别CDC同步,并引入了指标管理组件,使得业务人员能够通过自然语言处理技术自主创建和管理数据分析看板,提升了数据运营的效率。在分布式关系型数据库方面,ArgoDB6.1版本的推出,通过增量数据实时处理能力,加强了数据库在即席查询和实时统计方面的表现,提升了业务分析的时效性。而KunDB3.3版本则通过采用Paxos共识算法,提供了金融级别的高可用性和跨地域容灾能力,同时增强了对Oracle/MySQL数据库的兼容性,为金融机构提供了平滑迁移的解决方案。

公司的产品不仅在技术上领先,而且已经实现了全面的国产化,通过了工信部的自主研发率扫描测试,满足了信创项目的验收标准。据工信部电子第五研究所的代码扫描测试报告显示,TDH平台的1200万行代码中,自主研发的代码占比超过70%,而ArgoDB的代码自主率超过90%。此外,星环科技的多个产品被纳入了信息技术应用创新工作委员会发布的国产软硬件技术图谱。为了进一步增强市场竞争力,公司不断迭代产品,增强核心竞争力,同时加强与合作伙伴的协作,构建生态体系。例如,星环科技与宇信科技、东华软件等合作打造的“一表通”解决方案,满足了特定行业需求。此外,公司与多家ISV合作,形成了深度绑定的联合解决方案。星环科技的基础软件产品已完成与主流信创生态厂商的适配互认工作,适配了包括长城飞腾、华为泰山、浪潮等服务器,以及鲲鹏、飞腾CPU,麒麟、统信等操作系统在内的多种国产软硬件平台。这些合作和适配工作,为公司的产品在更广泛的应用场景中提供了坚实的基础。

公司积极拥抱鲲鹏生态,启动了基于鲲鹏硬件底座、openEuler开源操作系统、开发套件Kunpeng DevKit的多款核心软件原生开发。星环科技还发布了面向不同行业的高性能鲲鹏商用软件版本,包括政府、金融、能源、交通、教育、运营商等领域,将鲲鹏技术应用于更广泛的领域,以满足不同行业客户的需求。这些举措不仅提升了公司的技术实力,也为客户提供了更加多样化和高质量的服务。

得益于公司在产品创新和市场拓展方面的不懈努力,2023 年,公司老客户复购产生的收入约占公司主营业务收入的 71.12%,构成公司主要的收入来源。这一数据显示了客户对星环科技产品的高度认可和信任。同时,增量客户不断增长,叠加存量客户留存率高,公司客户数量持续增长,截至报告期末,公司拥有约 1,600 家终端用户,并在金融、政府、能源、交通、制造等众多国民经济支柱领域实现众多标志性项目落地。这些成就证明了星环科技在服务国家战略和推动行业进步方面的重要价值。

三、信创政策东风频频,共促行业未来发展

2024年以来,申万计算机指数下跌33.4%,位居倒数第一,估值体系的收敛带来了安全边际的提升。

券商研究所指出,板块的回调可能在于板块下游需求集中于G端和大B端,在一段时期内呈现出需求系统性层面承压的特点,因此市场对这种现状和趋势的预期较弱,表现担忧。

但实际上,近期一系列事件及政策刺激信创发展。2024年5月,财政部宣布将发行1万亿元超长期特别国债,这一资金支持有望为信创领域的采购和研发提供强有力的财政保障; 同月,第二期国测结果《安全可靠测评结果公告(2024年第1号)》发布,目录实现扩容,标志着信创产业链的国产化进程得到了进一步的推动和认可。6月,最高领导人在全国科技大会、国家科学技术奖励大会、两院院士大会上发表讲话,强调了我国距离建成科技强国目标的时间紧迫性,并提出了要加快推进高水平科技自立自强的战略目标。其中,提出针对基础软件在内等瓶颈制约要加大研发力度。

下半年,政策东风亦十分强劲。

7月,二十届三中全会公报发布,其中反复提及“科技”、“创新”等。8月,国务院国资委印发《关于规范中央企业采购管理工作的指导意见》,提到“涉及国家秘密、国家安全或企业重大商业秘密,不适宜竞争性采购”、“发挥采购对科技创新重点领域,充分发挥中央企业采购使用的主力军作用,带头使用创新产品”等,有望通过央企采购加速科技自主可控创新,这一政策的出台有望通过央企的采购行为加速科技自主可控创新的进程。中邮证券研究所认为,2024 年有望成为信创采购高峰期。

星环科技近年来发展平稳,营业收入从2019年的1.74亿元增长至2023年的4.91亿元,复合年增长率接近30%。下半年需求端的好转,叠加“高价值战略”带来的毛利率提升,星环科技可能在展现韧性之余,有望逐步释放利润弹性。

图:星环科技营收较快增长

值得一提的是,计算机经营的季节性明显,上半年是相对淡季,收入占比不高,利润占比更低,因此关键还在于观察下半年的恢复节奏和强度。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 专注煤炭设备维修领域,速达股份上市首日开盘涨超56%!

- 格隆汇获悉,9月3日,速达股份(001277.SZ)登陆深交所主板,保荐机构为国信证券股份有限公司。速达股份上市首日开盘上涨56.91%,开盘股价50.21元/股;截至上午收盘,股价上涨42.47%,市值为34.65亿元。

- 实时热点 利率 银行 0

- 专注CRO领域,益诺思上市首日开盘涨超60%!

- 格隆汇获悉,9月3日,益诺思(688710.SH)登陆科创板,保荐机构为海通证券;上市首日高开60.28%,开盘价为30.55元/股。截至发稿时间,股价涨超41%,最新市值38亿元。

- 实时热点 利率 股指 0

- 慕尚集团(01817.HK)股价波动,流动性危机“效应”背后是价值洼地

- 近期,GXG母公司慕尚集团股价大幅波动,9月2日单日跌超30%,引起笔者的关注。尽管下跌幅度较大,但背后的细节值得深入剖析。

- 国内新闻 利率 时尚 生活 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 新规重磅来袭!电子烟板块“一骑绝尘”,机构:市场份额或进一步集中

- 2 被香港证监会点名,这只十倍大牛股暴跌99%!发生了什么?

- 3 专注煤炭设备维修领域,速达股份上市首日开盘涨超56%!

- 4 易鑫入选“2024福布斯中国金融科技影响力企业TOP50”

- 5 换新,更是“焕新”!容声冰箱给您更“鲜”生活

- 6 探寻国企风采 领略无线魅力——上海无线电博物馆开展2024年度“上海国企开放日”活动

- 7 连续七年!澳柯玛以持续创新铸就中国品牌500强

- 8 冷柜品牌口碑连续十年夺冠,澳柯玛以持续创新让用户满意

- 9 专注CRO领域,益诺思上市首日开盘涨超60%!

- 10 鸿承环保(2265.HK):多项核心数据双位数增长,成长确定性越来越强