近日,艾迪康举办了上市以来的首次投资者开放日,成功吸引了众多机构投资者和高净值个人投资者的积极参与。

近日,艾迪康举办了上市以来的首次投资者开放日,成功吸引了众多机构投资者和高净值个人投资者的积极参与。

对于投资者而言,这是一个难得的窗口去深入认识和理解艾迪康的战略布局、业务发展动态以及潜在的投资机遇。

在这次活动中,艾迪康CEO高嵩以及多位核心业务高管分享了他们的业务经验和战略规划,并就公司未来增长潜力进行了深入的探讨。

从市场经验来看,ICL企业的发展受宏观经济、国家政策、市场需求等多重因素影响。尤其近年来公共卫生事件的冲击更是加剧了行业的波动性,这不仅是对企业应对外部环境不确定性能力的考验,也凸显了企业内部各部门协同发展的重要性。然而,并非所有ICL企业都能展现出足够的前瞻性和灵活性,并在复杂多变的市场环境中找到平衡点,实现稳健发展。

作为国内ICL行业的先行者之一,艾迪康对国内外ICL行业的发展趋势有着深刻的洞察,并在今年上半年实现了逆势增长。本次开放日的主题聚焦于“触底回升”,那么,我们该如何正确评估艾迪康的投资价值?这次投资者开放日提供了一个全面审视的视角。

ICL行业集中度提升趋势下,头部企业迎来发展红利

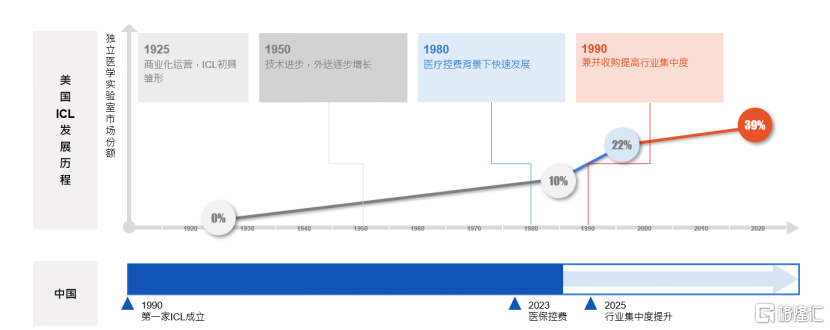

借鉴海外成熟ICL企业的发展历程,可以看到美国ICL行业起步较早,历经多年发展,市场机制已促使该行业发展成熟。特别是在1980年的医疗控费环境下,通过兼并收购等手段,行业集中度迅速提升。在此期间,Quest和LabCorp等美国ICL企业凭借规模化和连锁化运营模式,逐步成为行业龙头企业。

相较之下,中国的ICL行业虽起步较晚,但近年来发展势头迅猛。与海外通过市场机制提升检验外包率不同,国内面临着更为严峻的医保控费压力,而ICL恰好契合了提质增效的政策导向。随着DRG、分级诊疗、技耗分离等医疗改革的逐步推进,基层医疗机构和民营医院对高质量医学检验服务的需求也在不断增长,同时,实验室自建检测(LDT)政策的出台也为高端项目的增量导入开辟了道路,为ICL行业的发展提供了广阔的市场空间。

特别是在2023年医保控费政策实施后,医院对成本控制的需求日益增强,中国ICL行业呈现出市场份额向头部企业集中的趋势。

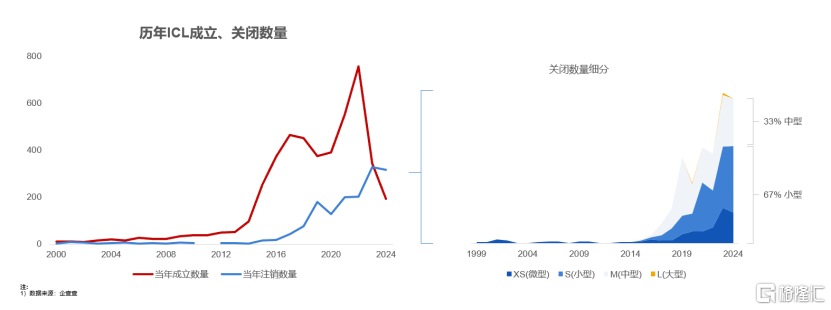

公开数据显示,此前公共卫生事件发生期间,新注册的医学实验室数量剧增。然而,随着社会全面恢复常态化,这一数字大幅回落,且每年关闭的实验室数量持续上升,可见行业正在进入整合、去产能的阶段。由此不难判断,国内头部ICL企业仍具较大发展潜力。

在此过程中,艾迪康等国内头部ICL企业,通过提供规模化、专业化的服务,不仅在普检领域取得了显著的市场份额,更在特检领域不断开拓,凭借技术创新和提升服务质量,显著增强自身竞争力。

特检共建业务双向发力,迎来触底回升转折点

进一步深入分析艾迪康的业务表现,业绩最为直观。

财报显示,上半年公司实现营收14.66亿元。其中非新冠业务同比增长超10%,特检业务同比增长超30%。这一显著增长,从根本上得益于艾迪康特检业务和共建业务的双重驱动。

从特检业务来看,艾迪康通过系统性地组建专业团队、筛选高价值客户并传递医学价值,显著提升了销售业绩。特别是在感染类项目上,实现了38%的同比增长,肿瘤项目更是同比大增57%。从长期趋势来看,自2020年起,公司的特检业务便保持着稳步增长,2020年上半年至2024年上半年的年复合增长率高达38.6%,充分证明了其业务模式的可持续性和增长潜力。

在共建业务方面,艾迪康同样表现出色。上半年,公司共建业务收入同比大增74%,签约项目数量同比激增288%,并通过精准聚焦其以二级、三级及民营医院为主的目标客户,维持住了至少等于或高于其常规业务的利润率。 攀升的数据足以反映市场对艾迪康共建模式的高度认可,也或预示其未来发展空间。

与此同时,艾迪康持续降本增效,提升运营效率。上半年,公司销售费用为2.02亿元,同比下降13.8%;管理费用为1.08亿元,同比下降21.2%。

得益于业务的快速增长以及在成本控制与运营效率方面的精细化管理,公司盈利能力持续释放。上半年,公司取得毛利5.6亿元,毛利率超38%,经调整后净利润为1.08亿元。

对此,艾迪康管理层表示,公司目前正处于触底回升的关键转折点。今年将是公司收入下滑的最后一年,明年将开始恢复总收入上升的趋势,同时,在运营杠杆的作用下,公司的毛利率和净利率也会进一步提高。

据悉,今年上半年,随着医院采购流程向正规化、公开招标的方向转变,ICL企业面临着新的挑战和机遇。为此,艾迪康通过整合投标资源、定制方案、复盘总结等流程优化措施,确保了其在招标过程中的竞争力和项目落地的成功率。

此外,公司CEO还定期在全国子公司巡访,针对每家子公司的销售业务、应收管理、成本控制等事项一一落实。这种自上而下快速响应市场变化的能力,使得艾迪康能够制定出更有针对性的方案,以适应不断变化的市场需求。

通过各业务板块的强势增长,以及公司顺应市场变化的积极举措,可以清晰看出,艾迪康业绩层面的触底回升潜力并非空谈,而是有着坚实的业绩支撑和明确的市场前景。

两方面核心竞争力奠定增长基础,长期潜力获行业专家认可

放眼未来,艾迪康的两大核心竞争力更是为其在ICL行业的稳步增长和持续领先奠定了坚实的基础。

一方面,可复制、标准化的管理体系,是艾迪康持续增长的主要动力。

无论是在人员成本还是试剂成本的管理上,公司都展现出了高度标准化和系统化的管理优势。

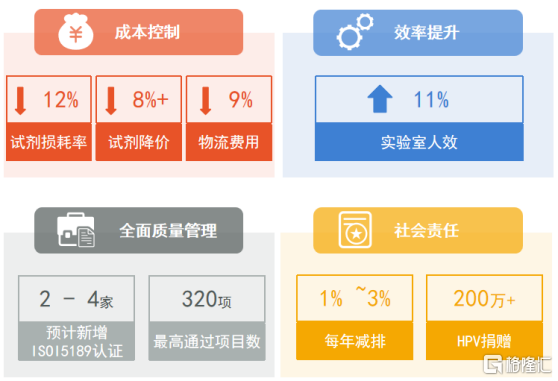

特别是在人员管理上,通过优化人员配置和岗位匹配,艾迪康实现了人效的逐年提升。这不仅包括了对员工数量的合理规划,还涉及到岗位的精准匹配,确保每位员工都能在其最适合的位置上发挥最大效能。这些策略也在2024年上半年带动实验室人效同比提升11%。

在试剂成本控制方面,艾迪康通过严格的BOM(物料清单)管理、损耗控制措施、优先推行国产化、以及最早开始实施全国统一采购等策略,使得试剂成本每年都有显著下降。这些措施不仅减少了不必要的浪费,还通过规模化采购降低了成本。

数据显示,今年上半年,艾迪康成功实现试剂成本下降8%和物流费用下降9%的目标,且进一步将试剂损耗率同比降低了12%。

另一方面,艾迪康的全部门、跨部门协作能力是另一大竞争优势。

管理层的高度透明、流程的标准化实施、数据的实时监测,以及集成化技术部门的建立,共同为艾迪康构筑了坚实的内部支撑体系。这种协作模式不仅极大提升了工作效率,还促进了信息的快速流通和决策的精准性。

通过不断精进管理体系和深化跨部门协同作业,艾迪康能够有效控制投入成本,特别是在共建业务方面,帮助共建客户实现降本、增量,并提供学术支持等多元化服务,从而赋能共建客户,进一步增强艾迪康共建实验室的综合能力。

不仅如此,艾迪康在ICL行业展现出的专业性和创新能力同样得到了众多专家和业内人士的广泛赞誉与认可。

会上,来自新产业、深思考人工智能以及Guardant Health的代表们先后分享了与艾迪康的业务合作经验,并明确表示通过与艾迪康紧密合作,有望实现资源的优化配置以及市场的进一步拓展,他们均将艾迪康视为长期战略合作伙伴。

代表们一致认为,与艾迪康建立长期的合作伙伴关系,不仅能够促进双方的共同成长,还能推动整个ICL行业的发展和进步。他们对艾迪康的未来发展充满期待,并相信通过这种战略合作,各方能在互利共赢的基础上,在未来的市场竞争中占据更有利的地位。这一合作关系的构建,或预示着艾迪康在行业内的影响力将进一步扩大,同时也为合作伙伴带来了新的发展机遇。

结语

从资本市场表现来看,近期,除了美联储降息为市场注入流动性以外,国内货币政策的超预期调整也使得资本市场的活力得到显著激发。

金融三部委、政治局会议、中国人民银行等重磅政策,持续推动A股和港股上涨。周六的国新办发布会上的顶格政策,更是强调了加大财政政策逆周期调节力度、推动经济高质量发展的重要性。

在这样的背景下,可以预期,艾迪康在行业领先站位下有望获得更多的溢价机会。随着业绩动能的持续兑现,公司赢回市场信心也将只是时间问题。

对此,艾迪康董事长杨凌女士也表示对中国经济发展、ICL行业的前景以及艾迪康业务发展的信心。她强调,艾迪康作为凯雷在中国最为重视的长期投资项目之一,有望凭借自身的高效运营机制,结合凯雷的全球视野和资源,成为中国首屈一指的ICL龙头企业。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 2024年全民观鸟节在京启动

- 2 南昌市2024年“书记部长进校园”暨南昌高新区政校企科技成果对接会在北京大学举行

- 3 文化数字资产交易和评估指南两项国标编制工作又有新进展

- 4 A股暴力深“V”翻红!超4500股上涨,港股也反攻,反弹能否持续?

- 5 首次投资者开放日成功落幕,艾迪康控股(9860.HK)的领跑秘密,藏在趋势和战略里

- 6 诺亚财富:2024NOAH上市公司财务长圆桌会即将登陆港交所

- 7 天能INSIDE首发亮相,天能携手合作伙伴登峰造「极」

- 8 布雷博收购高端悬架技术领先制造商奥林斯

- 9 增持、回购!多家公司集体公告,招商系全线飘红

- 10 高梵KIDS点燃上海时装周,“藏地黑金”公益行动为唐卡艺术添彩