近期,牛市预期的升温,也让不少此前略显低迷的上市公司股价迎来了大反弹,而这之中,东方雨虹(002271.SZ)受到了市场的颇多关注,公司股价也已由之前底部走出强劲的修复势头。

近期,牛市预期的升温,也让不少此前略显低迷的上市公司股价迎来了大反弹,而这之中,东方雨虹(002271.SZ)受到了市场的颇多关注,公司股价也已由之前底部走出强劲的修复势头。

(来源:富途行情)

此前受行业不景气因素影响,公司估值层面承压,如今随着经济环境的向好预期,叠加东方雨虹一系列布局动作释放的积极讯号,都在暗示其或已经迎来拐点时刻。

而就在近日,东方雨虹亦公布了新一期财报。数据显示,前三季度,公司实现营收216.99亿元,同比下降14.44%,归母净利12.77亿元,扣非归母净利10.99亿元。整体来看,业绩仍然延续了此前上半年的承压局面,不过在渠道及海外业务等方面表现上依旧不乏亮点。

站在当下市场环境来看,这份成绩单意味着公司风险的释放,同时随着公司转型成果的持续显现,长期潜力也已不容小觑。

如若评估公司后续的市场表现,或可从如下三大锚点入手。

锚点一:宏观环境向好预期抬升,业绩加速回暖可期。

随着国家一揽子增量政策的出台,经济回升向好预期正不断带给市场信心。在此背景下,东方雨虹的业绩有望迎来回暖。

众所周知,过去几年,受房地产领域深度调整,防水行业也面临较大的压力。如今随着政策的明朗化叠加市场需求的释放,特别是在“稳增长”的背景下,基建投资增速有望获得明显增长,这将直接拉动建材相关需求。基于此,凭借行业内的领先地位,东方雨虹有望先于行业迎来加速回暖。

作为一家多元化的建筑建材系统服务商,东方雨虹业务范围广泛覆盖建筑防水、民用建材、砂浆粉料、建筑涂料、节能保温、胶粘剂、管业、建筑修缮等多个业务板块。公司的产品及系统服务在房屋建筑、高速铁路、地铁及城市轨道、高速公路和城市道桥等多个领域得到了广泛应用。当前,政策的持续推动也为公司的发展注入了新的动力,预示着其即将迎来新的成长周期。

仅从管道业务领域来看。近期,国家发改委相关负责人就表示,预计未来五年需要改造的城市燃气、供排水、供热等各类管网总量将近60万公里,投资总需求约4万亿元。这一庞大的市场为管道行业带来了巨大的发展机遇,东方雨虹亦有望获得可观的市场份额,特别是在防水和管道业务的协同效应下,预计将为公司带来显著的业务增长。

锚点二:受益行业格局改善,转型释放成长潜力。

近年来,行业整体承压,叠加防水新规出台以及政策面推动建材等原材料产业布局优化和结构调整,市场迎来加速出清。

在此背景下,东方雨虹凭借在行业内的领先地位,通过技术创新和产品升级,抓住了行业供给端出清带来的机遇,实现了市占率的加速提升。

相关数据显示,2023年末公司防水业务收入(防水卷材+防水涂料+工程施工)占规模以上防水企业总收入的比例达33.83%,同比提升10个百分点。

展望后续,随着行业步入新的复苏阶段,公司有望继续抢占市场份额,实现新一轮增长。

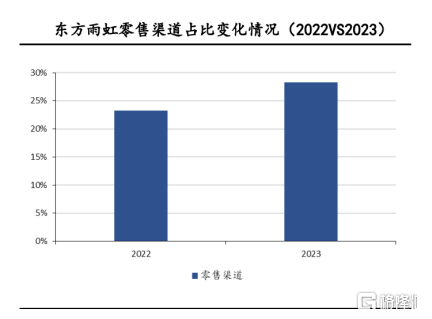

在受益行业格局改善的同时,东方雨虹亦在持续推进自身渠道优化变革。其业务模式已从直销向零售渠道和工程渠道转型。通过这一布局,公司不仅能够在更广泛的市场领域中寻找增长机会,同时也减少了对单一市场或客户的依赖,增强了业务的稳定性和可持续发展能力。

财报数据显示,截止今年上半年,公司工程渠道及零售渠道收入占比提升至79.76%,渠道销售目前已成为公司主要的销售模式。

特别是以民建集团、建筑涂料零售等为代表的C端零售业务表现突出。通过渠道下沉和渠道矩阵的丰富,以及线上线下全渠道融合的零售运营模式,公司有力增强了其在市场中的竞争力。截止今年上半年,东方雨虹零售业务实现营收达54.38亿元,同比增长7.66%,已占到公司营收比例的35.74%。

可见,通过渠道优化变革,东方雨虹已经实现了业务模式的成功转型。而随着渠道销售的持续表现,也将能够为公司带来更稳定的现金流入,有助于进一步夯实公司财务健康,助力可持续发展。

(来源:方正证券)

锚点三:探索新增长曲线,出海打开成长天花板。

当前公司也在持续打造新的增长极。其不仅在防水材料领域保持领先,还在砂浆粉料、建筑涂料、节能保温等多个领域实现快速发展。这种多元化的业务布局为公司提供了多个增长点,增强了公司的抗风险能力。

以发展较快的砂粉等非防水业务来看。其来自粉料砂浆业务的收入就已经从2020年的8.5亿元提升到2023年的41.96亿元。而今年上半年,粉料砂浆业务实现营收21.28亿元,同比增长11.76%。

此外,公司亦积极布局海外,构建全球业务网络,目前已在越南、马来西亚、新加坡、印尼、加拿大、美国等多国设立海外公司或办事处。数据显示,东方雨虹来自海外业务的收入已经从2020年的2.47亿元增长至2023年的7.03亿元,增长速度强劲。

不难看到,东方雨虹在行业低迷期间积极调整战略,进一步释放了公司的增长潜力,特别是在非房业务、特种砂浆领域以及海外市场取得了显著成效,为公司的未来发展奠定了坚实的基础。

结语

长期以来,东方雨虹经营表现相对稳健,盈利端呈现较强韧性,如今随着行业的复苏,公司应收账款端风险释放,有望打开业绩弹性。

同时在当前宏观环境向好、牛市预期抬升的大背景下,东方雨虹不论是基本面层面还是市场估值层面也均展现了良好的修复潜力。

随着后续业绩不断验证转型成绩,市场对其长期价值认可的加深,相信其市场表现也将有望带来惊喜。

值得一提的是,就在此次三季报公布后,东方雨虹亦宣布拟斥资5亿元-10亿元回购股份,用于注销并减少公司注册资本。这一举措进一步显示了公司对自身未来发展的信心以及对股东价值的重视。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 手机“巨头”催化不断!消费电子再度走强,业内:行业有望持续复苏

- 近期,消费电子行业热度不断攀升,各家大厂轮番发布旗下最新成果。今日消费电子板块继续走强,欧菲光2连板,华映科技4连板,致尚科技、格林精密、波导股份、福日电子等多股涨停。

- 国内新闻 健康 手机 探索 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 展会预告 | 茂硕电源双核齐发力,诚邀您共襄2024慕尼黑电子元器件展会盛宴

- 2 年内猛飙35%!疯狂的金价背后:美日大选变数,警惕黑天鹅

- 3 全面领跑!海尔智家三季报海外优于行业

- 4 手机“巨头”催化不断!消费电子再度走强,业内:行业有望持续复苏

- 5 日赚超10亿!“三桶油”前三季度业绩亮眼,中石油、中海油净利润逆势上涨

- 6 Q4 指引逊预期,AMD强劲业绩难以打动华尔街?

- 7 重视青少年运动安全问题,专家齐聚研讨会见证儿童鞋创新成果

- 8 爱企查重磅推出「供需集市」,听说用上它的人,再也不愁没生意?

- 9 养锅、收纳、消毒一盒俱全,摩飞0涂层锅具套装打造现代健康厨房

- 10 对话高通孟樸:自研Oryon CPU背后,是移动计算边界的再定义