当下的资本市场环境就像是一个试炼场,众多企业如同经历了一场洗礼,有的在市场风浪中逐渐销声匿迹,有的则通过了前期沉淀开始崭露头角。

当下的资本市场环境就像是一个试炼场,众多企业如同经历了一场洗礼,有的在市场风浪中逐渐销声匿迹,有的则通过了前期沉淀开始崭露头角。

近日,艾美疫苗接连发布了多条研发公告,宣布旗下疫苗产品研发相继取得显著进展:

13价肺炎球菌结合疫苗(PCV13)、无血清迭代狂犬疫苗、23价肺炎多糖疫苗均已完成III期临床试验的现场工作,目前正在开展新药申报上市前的各项准备工作,计划2024年完成申报上市。

1、 迭代升级狂犬疫苗产品布局完成。(无血清迭代狂犬疫苗正开展上市前准备工作;新型工艺人二倍体狂犬疫苗预计将于2024年上半年提交临床试验预申请; mRNA狂犬疫苗是国内受理的第一款非新冠mRNA疫苗产品)

2、迭代升级肺炎疫苗产品布局完成。(13价肺炎结合疫苗已提交申报上市预申请;23价肺炎多糖疫苗正开展上市前准备工作;20价肺炎结合疫苗已提交临床试验预申请;全球同步首研的24价肺炎结合疫苗已完成临床前研究工作)

破伤风疫苗提交了临床试验预申请,同时也正积极推进吸附无细胞百白破-HIB联合疫苗(四联疫苗)的研发,预计2024年开始会陆续提交四联疫苗及其各组分疫苗的临床试验申请。

四价结合流脑疫苗(MCV4)启动II期临床试验。

站在投资视角,受各种因素影响,上市不到两年的艾美疫苗,去年十月以来股价一路下挫。随着疫苗产品研发和上市准备的快速推进,新质生产力正加快实现,市场对艾美疫苗未来发展前景的预期回暖,是否预示着利空出尽,其或将迎来一次新的价值重估机遇?疫苗迎来密集释放期,彰显研发硬实力。

透过公告,笔者认为艾美疫苗释放出两个积极信号。

一、是巨大的商业化兑现潜力。

艾美疫苗所研发的疫苗产品都是针对常见的、对公共卫生有重大影响的疾病,如肺炎、狂犬病、流脑等,均有着巨大的市场潜力。例如,肺炎疫苗常年占据全球十大畅销疫苗排行榜的头部位置,2022年全球销售额达63.37亿美元。

随着艾美疫苗PCV13、无血清迭代狂犬疫苗和23价肺炎多糖疫苗即将迈向收获期,意味着疫苗产品的商业价值即将兑现,预计将为公司带来爆发式的现金流增长。

二、是居于行业头部的创新研发实力。

多联疫苗正逐渐成为全球疫苗市场的发展趋势,这一策略对于增强公司的核心竞争力、稳固市场地位以及推动持续发展具有深远意义。艾美疫苗推进的四联疫苗研发,主要用于预防百日咳、白喉、破伤风和b型流感嗜血杆菌引起的侵入性感染,具有减少婴幼儿的接种针次,增强家长和婴幼儿接种依从性等优势。

同时,公司还完成了迭代升级狂犬疫苗产品和肺炎疫苗产品的布局,进一步巩固了其在疫苗研发领域的领先地位。值得一提的是,艾美疫苗还是国内唯一一家同时布局了13价、20价和24价肺炎结合疫苗的企业,充分彰显了公司在疫苗研发领域的综合实力和创新能力。

身为全球第二大狂犬病疫苗生产企业,其在狂苗产品的系列布局,重磅新品更加值得期待。特别是进入申报上市准备期的无血清迭代狂犬病疫苗,与目前含有血清的Vero细胞狂犬病疫苗和含有血清的人二倍体狂犬病疫苗完全不同,是一款迭代升级的产品。

据公告,疫苗产品中的动物血清残留是导致疫苗接种人群产生过敏等不良反应的重要因素之一,艾美研发的无血清迭代狂犬病疫苗,不含有动物血清,显著提高了安全性,降低了不良反应的概率。截至目前,全球市场上尚未有无血清狂犬病疫苗获批上市。

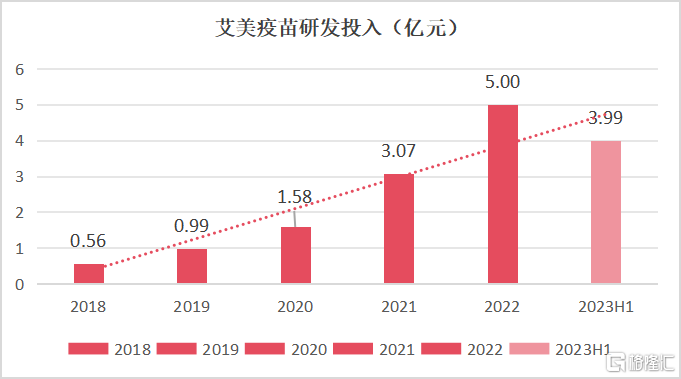

当然,疫苗研发取得显著成果很重要的一点在于,艾美疫苗一直以来不断加大疫苗研发投入,在同业中始终保持较高水平的研发投入。

据财报显示,2018年至2022年期间,公司的研发投入分别为0.56亿元、0.99亿元、1.58亿元、3.07亿元、5亿元,年复合增长率为72.86%,并于2023年上半年持续增加至3.99亿元,同比增长105.4%。

数据来源:财报

对研发的强投入,确保了艾美疫苗能够保持技术领先,支撑起核心竞争力。

利空出尽风险充分释放,有望绝地反击

回到资本市场视角,近两年整个医药行业一二级投融资环境充满挑战,生物科技企业的融资难度相较于往年显著增加,给整个行业带来了不小的压力。

不过,随着当前美国降息预期增强,市场流动性有望转好,意味着生物科技企业融资渠道有望拓宽,融资难度也可能相应降低,企业将更容易获得所需的资金支持,以推动研发创新、拓展市场、提升生产能力等,对生物科技企业来说无疑是一大重要利好动态。

细分到疫苗领域,中信建投预计2024年随着各类重磅产品上市放量,叠加在研管线持续推进,疫苗企业估值有望回升,建议关注拥有近期处于上市放量阶段或即将上市的重磅产品,且自主研发能力强劲,拥有创新疫苗研发管线布局的企业。

艾美疫苗正是符合这一特质的疫苗企业。

从业绩发布来看,与其他公司有本质不同的是,艾美疫苗的业绩亏损,不是由于销售收入大幅下滑造成的,而是鉴于新冠疫情变化,公司大幅计提无形资产及商誉减值,研发费用较上年度持续大幅增加,业绩预亏。

笔者认为艾美疫苗已在业绩预告中充分披露了潜在的风险和利空因素,利空出尽,当前投资价值严重低估,不妨是投资者逢低建仓的好时机。

接下来,笔者认为,伴随着艾美疫苗各产品的商业化进展逐步推进,价值迎来密集释放期,带来稳定的现金流和收入,将进一步提升其市场竞争力。这一积极变化最终也将有可能反映到资本市场表现上,驱动公司实现价值升维。

对于艾美疫苗后续的增长潜力,券商及专业机构都早已给出积极预期并做出实际行动。

例如,在去年12月艾美疫苗举办的投资者开放日上,吸引了中信证券、中信建投证券、国盛证券、招商证券、国泰君安证券、国投证券、平安资管、东方财富证券、晨熹资本、华控基金、英大保险资管等近40家投资机构,足以体现出艾美疫苗在疫苗研发领域的市场影响力,以及投资者对于公司发展前景的广泛认可和高度期待。

基于此,受益于当前资本市场以及疫苗板块回暖预期的升温,后续也大概率将是市场资金关注的焦点所在。考虑到艾美疫苗研发实力、丰富产品管线以及在疫苗领域的深厚积累,其或有望享受市场给予的估值溢价,值得关注。

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 大熊猫福宝最新消息 福宝回国将入住神树坪

相关推荐

- 刚刚,巴菲特重磅发声!

- 从1957年第一封致股东信开始,“股神”巴菲特与投资者的交流已经成为一项延续了六十余年的传统。2023年,巴菲特的搭档查理·芒格去世,伯克希尔-哈撒韦没有跑赢标普500指数,但仍实现了15.8%的年度市值收益。

- 国际新闻 0

- 马斯克:首位患者植入脑机接口

- 1月30日,马斯克在社交媒体平台上发帖称,第一位人类患者昨天已经接受了其脑机接口公司Neuralink的植入物,目前恢复良好。初步结果显示,神经元尖峰检测很有希望。

- 国内新闻 0

- 诺诚健华奥布替尼专利荣获北京市发明专利奖一等奖

- 近日,北京市知识产权局公布了第七届北京市发明专利奖获奖名单,诺诚健华“芳香族酰胺类衍生物、其制备方法及其在医学上的应用”项目荣获北京市发明专利奖一等奖。据悉,此专利为诺诚健华自主研发的BTK抑制剂奥布替尼的化合物核心专利,这一荣誉是对诺诚健华坚持自主创新战略的高度认可。

- 国内新闻 0

- 高盟新材:2023年剔除商誉减值影响后的净利润预计为1.02亿元至1.41亿元

- 高盟新材于1月30日晚间发布业绩预告,受计提商誉减值影响,公司2023年预计亏损2.9亿元-3.6亿元。如果剔除商誉减值影响,公司2023年剔除商誉减值影响后的净利润预计在10200万元至14076万元之间。

- 国内新闻 健康 0

- 连亏两年!山石网科2023年预亏2亿元-2.4亿元

- 山石网科1月30日晚披露的业绩预告显示,公司2023年度预计亏损2亿元-2.4亿元,与上年同期相比,亏损将扩大1749.77万元至5749.77万元,亏损幅度同比上升9.59%至31.51%。

- 国内新闻 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]