近期港股市场低迷,随着上市公司陆续公布业绩,投资者不妨借着估值低洼挖掘优质公司。3月7日,一家上市一年多的医疗器械公司发布业绩,不但收入连续第三年双位数增长,还实现盈利翻倍。公司以优异的业绩回馈股东,更首次宣布分红,可见管理层对于公司未来发展潜力的信心。

近期港股市场低迷,随着上市公司陆续公布业绩,投资者不妨借着估值低洼挖掘优质公司。3月7日,一家上市一年多的医疗器械公司发布业绩,不但收入连续第三年双位数增长,还实现盈利翻倍。公司以优异的业绩回馈股东,更首次宣布分红,可见管理层对于公司未来发展潜力的信心。此外,公司上市短短一年多便完成三单收购,壮大企业规模,也充分展现管理层的执行能力。这家公司便是2022年12月上市,主要从事冠脉及外周介入医疗器械的业聚医疗。

1、收入连续三年保持双位数增长,海外收入持续攀升

直观地看财务数据,营收、利润的亮眼表现,充分展示出业聚医疗在创新医疗器械领域持续增长的潜力。

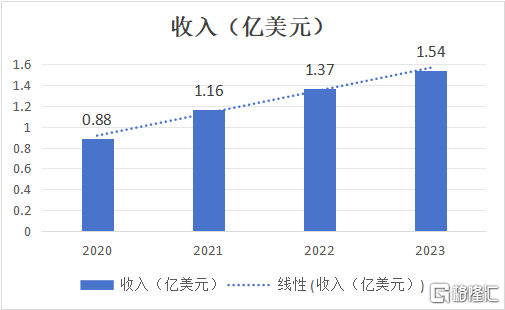

财报显示,2023年,业聚医疗收入再创新高,达1.54亿美元,同比增长12.5%,连续三年保持双位数增长。这主要由于公司各产品的销量增加,其中,PCI球囊及PTA球囊收入分别同比增长12.1%及29.0%,达1.15亿美元及1471.5万美元。

数据来源:财报

从利润端来看,业聚医疗的盈利能力亦在不断释放,2023年实现毛利1.06亿美元,同比增长15.2%,毛利率为69.2%,展现出强大产品更新迭代的能力。公司拥有人应占年内利润达4507.3万美元新高,同比增长143.8%。净利率飙升15.8个百分点至29.3%。每股基本盈利增至5.45美仙。

业聚医疗能够取得如此成绩的原因,笔者认为,很关键的一点在于其前瞻性的全球化布局。

在国内集采和反贪腐风波的大环境下,不少国内厂商积极布局出海,然而能成为海外医生认可的国际化品牌并不容易。从客观数字来看,在冠脉和外周赛道能做到超过85%收入贡献来自海外的中国公司只有业聚医疗。

目前,自2000年便专注海外市场的业聚医疗,销售网络现在已广泛覆盖了全球超过70个国家和地区。其中医疗体系成熟的市场,例如美国和日本2023年仍然保持快速增长。财报显示,2023年其以日圆计值的日本销售收入同比大增26.3%;而公司在2017年才进入的美国市场同比大增27.9%。至于欧洲、中东及非洲,以及亚太区市场同样保持双位数的增长。

在海外市场,业聚医疗除了凭借前期的先发优势,更是不断研发创新产品,例如在日本畅销的Scoreflex Trio刻痕球囊,驱动公司持续内生增长动力。在海外,业聚医疗能够与全球一众医疗器械头部企业比肩,实现持续增长,充分展现其优异的全球商业化能力,同时也彰显了公司广泛的产品认受性。至于国内市场,虽然在反贪腐活动对整体手术量造成影响下,业聚医疗在中国市场以人民币计价的收入保持持平,反映其产品的获肯定的临床价值。

2. 三大维度全方面升级 展现高效的执行能力

产品方面,业聚医疗过去20年累积的研发经验,成功打造出超过40款获批产品,多元化的产品组合全面的涵盖了PCI和PTA的所有手术治疗过程。其中包括27款获日本PMDA批准产品、26款获CE标志产品、14款获FDA许可或批准产品及20款获国家药监局批准产品。

上市后在去年11月,公司还利用充裕的财务资源以240万欧元收购德国公司eucatech AG,进一步丰富产品组合。eucatech AG拥有多个CE标记产品,包括冠状动脉西罗莫司洗脱支架、外周自膨式支架和冠状动脉和外周紫杉醇涂层球囊,有助业聚医疗紧贴PCI及PTA手术中“介入无植入”的趋势,提升PCI及PTA手术中治疗病灶的能力,同时还将快速为公司带来新的收入增长点。

开拓市场方面,在亚太区,集团收购了印尼分销商PT Revass Utama Medika(“Revass”)的84%股权。据悉,Revass于印尼拥有相当的市场份额。印尼为人口大国,拥有2.8亿人口,而且近年心脏导管实验室数量持续增长。

这项收购将使业聚医疗更直接地接触印尼市场,由分销模式转为直销模式经营,“抢滩”潜力巨大的印尼医疗行业。业聚医疗的业绩公告显示,公司去年也收购了韩国分销商SJ Medicare Co. Ltd.全部股权,有望显著提高当地的收入,同时强化集团的销售渠道管理、丰富多元化产品组合及促进医生教育。

产能方面,当前公司在中国深圳及荷兰荷佛拉合共已有约190万件球囊及6万件支架的年产能。为了规划未来的产能需求,业聚医疗决定落户杭州富阳,建设集团最大的研发及生产基地。预计2027年投产时,将额外提升年产能约240万件。从上市一年的时间,快速的扩展已将公司提升至新的台阶,展现了管理层高效的决策能力,也是公司未来发展的重要支柱。

3、小结

过去一年,受全球经济等多重因素的影响,港股市场整体表现乏力,多项指标均处于历史低位,金融市场的波动性不仅加剧了经济环境的不确定性,也使得投资者更为谨慎。尤其是创新医疗器械板块,近年来一直处于多重底部叠加的困境,无论是估值还是市场情绪都持续面临压力。

不过,随着当前一系列积极信号释放,市场已呈现出底部反转的迹象,如美国降息预期增强,有望为市场注入新的流动性,拓宽生物科技企业融资渠道,为业聚医疗等心血管介入治疗领域的头部企业提供了新的市场机遇。

对此,多家机构也表示出对于创新医疗器械行业发展前景的看好。例如,财信证券指出,看好具备自主创新能力与出海能力的医疗器械研发平台化厂家;海通证券指出,创新医疗器械将逐步提升其全球及本土竞争力。机构的乐观态度为业聚医疗的价值潜力亦是增添了强有力的支持。

聚焦到公司层面,业聚医疗可以说是兼具短期业绩增长逻辑和长期价值成长逻辑。

短期,营收利润不断创新高的成绩单是公司业绩强力增长的有力证明,而这一趋势还将持续延续。长期,目前其现金及银行结余为2.56亿美元,充沛的现金流为业聚医疗的产品研发及业务发展奠定了坚实的基础,助力公司不断推出更具竞争力的产品。基于此,笔者判断,业聚医疗未来或能维持20%-30%左右的派息比率,通过发放股息的形式持续回报股东。以2023年盈利来看,目前其市盈率不足10倍,属高质量医疗器械行业公司。

总的来说,业聚医疗持续增长的业绩态势、估值底部下的反转势头,和不断升温的市场乐观预期形成了一个正反馈循环,加速了公司基本面与估值的共振效应,市场或应当对其保持多一些关注。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 百年珠宝老店,19年涨了40倍!

相关推荐

- 盈警公告后再看联想控股(3396.HK)

- 联想控股周五发布了盈警公告,业绩亏损介于36亿到40亿之间,持有的投资人关注是不是要出现风险了,没买入的投资人关注是不是到了抄底时点了,想法不一而足。

- 国内新闻 创业投资 银行 创业 0

- 科力股份冲刺北交所,毛利率逐年下滑,依赖前五大客户

- 近期,新疆科力新技术发展股份有限公司(以下简称“科力股份”)发布了向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件的第二轮审查问询函之回复,对收入下滑原因及业务成长性、技术服务收入确认的合规性、毛利率差异较大的合理性等问题进行了回复,保荐人为东莞证券股份有限公司。

- 国内新闻 利率 生活 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 SEE基金会携手浑善达克规模化林场共启“一亿棵梭梭”项目新征程

- 2 陕西万和佳业建筑工程有限公司坚持质量第一 做一流建筑企业

- 3 横扫奥斯卡!《奥本海默》狂揽7座小金人,宫崎骏时隔21年再获奖

- 4 独特构造释放别样醇香,Barsetto百胜图「品」咖啡鉴赏杯,尽享纯正风味

- 5 两会热议“AI+安全” 北信源积极探索“中国方案”

- 6 民族品牌周六福携手颐和仙境合作款登陆时代广场

- 7 超能“装”的平嵌冰箱!容声506双净·平嵌冰箱成首选

- 8 这场3600米雪山挑战的背后,是用户对真空保鲜的极致需求

- 9 盈警公告后再看联想控股(3396.HK)

- 10 2024清明节放假最新消息 今年清明节放假3天调休