作为全世界资本市场最瞩目的公司,英伟达的一举一动都备受市场关注。尤其是这几天,巨大的振幅,天量的成交额,连续的下跌,有观点认为英伟达泡沫破裂,已经见顶回落。

尤其是这几天,巨大的振幅,天量的成交额,连续的下跌,有观点认为英伟达泡沫破裂,已经见顶回落。

是否见顶我不敢说,因为还需要更多的证据才能证明,但急涨后的调整已经是事实,只是这种调整究竟是一周,还是一个月,不知道。现在所有的预测,都只是看图说话,从技术面上做推演罢了。

因为明星效应实在太高,围绕英伟达股价波动的争议,多空双方激辩,闹得不可开交。

到底英伟达会继续上冲还是就此熄火?

01 市场普遍接受什么样的观点?

综合了各方观点,有两点我认为接受度颇高,而且有逻辑,有数据,也有证据支撑。

第一,AI时代刚开始,应用层面还没有大规模出现。这个不仅几乎所有的业内大佬都这样说,很多机构、投资人也持这个观点,甚至一路看空英伟达的木头姐,也有这个观点。

实际上,大厂里除了微软出了个Copilot,有完整的盈利闭环,其他大厂你压根就不知道它们怎么用AI赚钱,比如Google和Meta的广告,你可以说AI帮助它们降本增效,那到底降了多少本,增了多少效,反映在利润表的哪一项,依靠AI从对手那里抢了多少广告客户,广告ASP涨了多少?

至于创业公司,倒也有不少,比如那个华人女孩创立的Pika,但这些公司的应用还在市场导入阶段,商业模式、盈利能力都有待验证。

对于英伟达这类的“买铲子”公司而言,是好事,就好比还有源源不断去金山淘金的人,铲子这门生意怎么就到头了呢?

第二,整体美股并没有泡沫。今天的美股,和2000年科技股泡沫相比,完全不是一个事,那个时候疯狂到什么程度?

你只要注册一家带.com的公司,可以什么都没有,就在纳斯达克上市,并且受到资金的疯狂炒作,现在显然不是。还是以Pika为例,它现在去纳斯达克上市,只要符合条件当然可以,但上了之后资金大概率不会盲目去炒它,因为资金已经不像20多年前那么傻,它们会要求清晰的盈利模式,会更看重销售和财务表现。

为什么美股大票表现好?而一些中小票表现不如人意?

因为大票的业绩都还可以,而小票却不一样。虽然说历史不会简单地重演,但对于华尔街来说,2000年科技股破灭的教训,还历历在目,这个教训不可谓不深刻。

如何避免悲剧重演?

很简单,不见兔子不撤鹰就可以,具体说就是你交得出对应的业绩,我再加仓,否则免谈。

在英伟达身上就有很好的表现,2月份发了财报,一天拉涨16%,涨出一个茅台。但那些业绩不那么强劲的,像博通,一天立马跌7个点。

微软为什么横盘了一个多月,苹果、特斯拉为什么被踢出七姐妹?

就是业绩没什么靓丽表现,有的甚至还有下跌预期。另外,整体估值上,纳斯达克也低于2000年的泡沫期。这其实证明了市场整体是理性的,远没有2000年泡沫期那样疯狂。

至于媒体热议的英伟达和思科的对比,其实也站不住脚,英伟达2年的远期估值只有30倍,而当年的思科超过100倍,而且思科的市值扩张主要是并购、流动性泛滥等造成的,它本身并没有特别好的业绩。

所以,简单地将思科的逻辑套在英伟达身上,不合适。

02 英伟达到底是AI的因还是果?

另外一个颇具争议的话题,是英伟达和AI,到底谁在成就谁?

在业绩公布之前,就有一张图广为流传。

意思很直白,AI需求很小,但股市明显炒过头了,泡沫破裂就在不远处。

但是,如果倒过来看,又会发现什么?

小蚂蚁不是在支撑AI需求,而是英伟达这头大象,在不断孵化出各种AI应用。

举个例子大家就明白了。

如果苹果手机不出来,后来会有那么多的应用APP吗?

你不可能在2005年,就拿着一堆移动互联网需求,去跟乔布斯说,你给我把苹果手机造出来。正确的应该是,乔布斯把苹果手机做出来,然后才催生庞大的移动互联网应用。

英伟达也是这个道理:它的技术迭代速度,某种程度上决定了整个AI技术的发展和AI应用的爆发速度。

Sora横空出世的时候,很多人都在计算,算力需求又提升了多少,大厂们又需要多加购多少块A100。为何不反过来算,如果GPU算力提升10倍、100倍,成本下降为原来的1/10、1/100,会有多少比Sora更牛的应用出来,会产生多大的商业价值?

任何一项技术要大规模商业化,性能和成本都是最重要的两个决定性因素。而在AI,算力又是这两个决定因素的决定因素,是“大佬”背后的“大佬”。

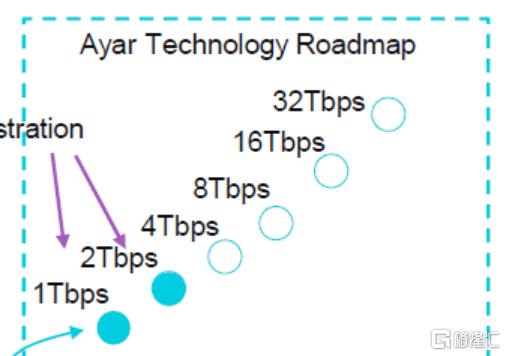

再给大家看一张技术路线图:

如果chip to chip之间的互联是4TB/s,也就是目前H100的4.5倍,不考虑架构等其他创新,互联就带来训练速度20倍提升。

继续往上的话,今天的Sora,明天看起来就是小菜一碟,谁知道还会有什么颠覆性的应用出来?

面对产品1年1迭代,性能1.5年翻10倍的事物,不能简单地用产业链供需去衡量它。因为每年都有更新换代的需求,旧产能随时会被新产能替代。

过去,木头姐一直把英伟达比作互联网时代的思科,认为大规模硬件基础设施完成之后,硬件需求就会崩塌,英伟达会像思科一样大热后归于平静。

这种只是简单地套用硬件思维去看待英伟达的人很多,但如果英伟达的技术进展将决定整个AI应用的发展速度,它就不是简单的硬件基础设施,而是一直处于C位的带头大哥。

对于下游厂商而言,如果拿不到英伟达最新最快的GPU,也就意味着自己的模型训练和推理速度,会落后于友商,自己会被甩下AI这辆高速列车。

现在的竞争如此激烈,掉下来之后,再想挤上去,就不那么容易了。

这也就意味着,英伟达的产品有可能长期处于供不应求的状态,它本身就会进入一种称之为超级螺旋上升的状态:不断售罄,不断推出更强大产品,又不断售罄,在这种过程中不断领先同行,不断巩固市场地位。

这其实就是一种超级垄断。

03 英伟达还有一个杀手锏

为什么硬件思维会严重错判英伟达?

因为软件生态才是英伟达真正的杀手锏,老黄在财报会上说了一句:

加速计算和生成式AI已经达到了引爆点。

怎么理解引爆点这个词?

有两层意思,一个是推理需求会爆发,二是大家一直期待的GPT-5,有可能将极大地推动AI应用的商业化落地。也就是说,很快大家会迎来AI应用的井喷,这是非常重要的分水岭。

如果用过去的硬件基础设施去看待英伟达,很容易将它看成当年中移动、思科这类“管道”,商业模式就是搭好台,给别人唱戏,自己收点台费,大明星登台唱戏赚大钱,似乎都跟自己没关系。

但结合英伟达宣布要进军ASIC,也就是专门为AI应用设计的芯片,预期就会不一样。

大模型对全球商业化价值最大的软件,是推荐系统,它可以关注更多的细节特征,或者从各类人群的关系链,或者配合其知识积累,给出更多更全面的回答。

Meta老板扎克伯格在上一次的业绩会上提到过:

下一代服务需要构建在AGI之上。以前,我认为由于许多工具是社会性、商业性或可能是媒体导向的,因此可能只需要解决AI挑战的一小部分就能提供这些产品,但现在很明显,为了提供我们设想中的最佳服务版本,我们的模型将需要具备推理、规划、编程、记忆等许多认知能力。

而要做到这些,就得加大推理算力。

英伟达这个时候说要做ASIC,其实就是推出“专门用于推理的GPU”,显然是看到了即将爆发的推理市场需求,而云服务提供商一定会自研做推理,如果英伟达能够顺利拿下这个大蛋糕,就打破了被“管道化”的风险,将触角直接插入下游应用领域。

这不就等于说,除了舞台使用费,还能够按一定比例从明星唱戏的总收入中分成?

这也是财报电话会上,英伟达一直说“推理”(inference)这个关键词有16次,是“训练”(training)的两倍。老黄也强调,目前有40%的收入来自推理需求。在周末出席斯坦福论坛的时候,老黄又再次解释为什么要进军ASIC。

等于给市场一个定心丸,2025增长有确定性,大家不用担心训练需求越来越集中于头部客户的风险,而且也暗示了英伟达一个新的可能更大的增长曲线。始终能够用业绩证明自己的价值,股价的支撑力度就会进一步加强。

老黄在谈及英伟达核心竞争力的时候说过两点,一是英伟达的计算平台是加速的,二是可编程的。英伟达是唯一一个,从最开始的Hinton团队的神经网络AlexNet,到后来所有神经网络、深度学习、各种视觉转换器、多模态转换器,以及现在的时序东西。

言外之意,能活到今天,英伟达是一路跟随的。不管AI算法如何变,英伟达都能够通过软件随机应变。事实上,在推理和训练之间灵活切换,目前只有英伟达。

为什么只有它?

这就要说到英伟达的CUDA计算平台,如果把GPU看成一台电脑,CUDA就是Windows操作系统。

这个于2007年推出的GPU通用计算编程框架,包括了最初类C语言、CUDA C 、以及后来适用于 C++、Fortran 的 CUDA API。

这是老黄最有远见的战略布局之一,经过早期不计成本地推广和更新换代,到现在CUDA已经衍生出全球最庞大的GPU软件计算生态,单纯就硬件参数,英伟达或许可以超越,但要对比它的软件生态,竞争对手的胜算很低。

就像有人做出性能参数和Windows差不多的操作系统,PC厂商不会弃用Windows,用户更不会弃用Windows一样,这就叫做用户粘性。

04 谁能终结英伟达?

现在看来,英伟达的前景依然很光明,这也是很多人继续看多英伟达的理由。

实际上确实如此,因为你真的很难找得到英伟达泡沫破裂的证据,顶多只是简单地用思科的例子做比喻,又或者说一些诸如竞争对手甚至用户都在研发英伟达GPU的替代品。而说到影响盈利的核心因素,比如英伟达的订单、台积电cowos产能、A100/H100的价格,再看看盈利数据,又会哑口无言。

难道英伟达就无懈可击了吗?

倒也未必,不要忘了,英伟达始终是周期股,25、26年的高增长,高利润率大概率没有啥问题,但27年、28年,或者再往后呢?

没有人知道,但把周期股硬炒成长期成长股的教训,很多,锂矿就是一个例子。

那究竟谁有本事终结英伟达?

大概就是,竞争对手的GPU产品出来了,开始抢英伟达的市场份额了,又或者企业对于AI芯片的需求真的放缓了,再或者是别的什么理由。

用接地气的话说,那就是产品不好卖了,价格叫不上去了,赚的钱没之前快也没之前多了,等等。

但这一天,看起来似乎还挺遥远的。(全文完)

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 互联网服务行业板块异动拉升 主力资金大幅流入东方财富、久远银海

下一篇>已是最后一篇

相关推荐

- 营收利润创新高兼实现首次分红,业聚医疗(6929.HK)成为行业新标竿

- 近期港股市场低迷,随着上市公司陆续公布业绩,投资者不妨借着估值低洼挖掘优质公司。3月7日,一家上市一年多的医疗器械公司发布业绩,不但收入连续第三年双位数增长,还实现盈利翻倍。公司以优异的业绩回馈股东,更首次宣布分红,可见管理层对于公司未来发展潜力的信心。

- 实时热点 利率 银行 商业 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 家用轻工行业板块震荡整理 N美新以157.86%的涨幅位居榜首

- 2 富卫集团公布2023年财务业绩

- 3 三维天地助力科研实验室提质增效

- 4 中创股份科创板上市,股价涨超113%!主营业务毛利率超80%

- 5 聚焦俄罗斯五金新风口,Tool Mash 2024俄罗斯国际五金工具展不容错过!

- 6 灵感国际(广州)园林及家居展将于4.21日启幕!展会再升级

- 7 甘肃天水麻辣烫火了 究竟为何如此火爆?

- 8 暴雪国服回归曙光+“游戏春晚”双重刺激,游戏板块的“风”来了!

- 9 OPEC月报:维持今明两年石油需求预测不变,伊拉克再超配额减产计划受阻

- 10 股价大涨超158%!美新科技登陆创业板,净利润存在波动