快递行业是规模经济显著的行业,面对着全球宏观经济的多重挑战和日趋激烈的行业市场竞争,快递企业在时代浪潮下紧紧把握住各国电商快速发展的市场机遇。

快递行业是规模经济显著的行业,面对着全球宏观经济的多重挑战和日趋激烈的行业市场竞争,快递企业在时代浪潮下紧紧把握住各国电商快速发展的市场机遇。

在这样的宏观背景下,全球物流服务运营商极兔(1519.HK)近日交出的上市后首份财报显得亮眼突出,极兔的全球化布局优势正在凸显,运营效率和盈利能力也在提升,展现了其在行业中高质量快速发展的稳定步伐。

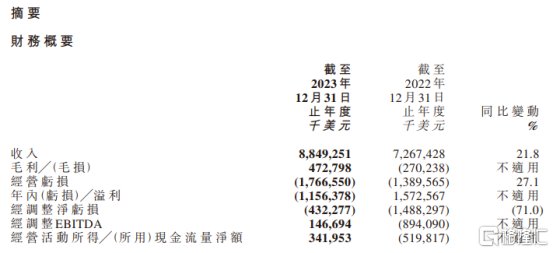

1、极兔财报关键词:毛利和经调整EBITDA首次转正,中国市场首次盈利

从此次极兔公布的财报数据来看,过去的2023年其营收保持了快步的增长,同时在盈利层面也取得了里程碑的突破。

其中,全年毛利和经调整税息折旧及摊销前利润(EBITDA)首次转正,分别达到了4.73亿美元和1.47亿美元。除此之外,中国市场毛利和经调整EBITDA也均首次转正。

(来源:极兔财报)

这些指标可以说对外释放了相当积极的信号。

一方面,毛利首次转正表明极兔在整体成本方面得到了有效控制,规模效应和协同效应持续释放业绩增长潜能。这一转变不仅意味着极兔已经具备持续造血的能力,同时在行业激战中也拥有了更大的生存空间和发展机会。

另一方面,经调整EBITDA首次转正则更加全面地反映了极兔在运营活动中的盈利能力,因其考虑了除一般性的利润项目之外的其他因素,如利息、税金、折旧、摊销等。这也充分表明极兔在管理日常业务和资本支出等方面的积极进展,并且在控制成本和提高效率方面取得了一定的成就。

可以说,毛利和经调整EBITDA首次转正展示了极兔在可持续盈利增长道路上的积极态势,预示着其所具备的强大市场竞争力和长期发展潜力。

而在中国市场上,这一盈利成绩的取得更具有里程碑意义。

去年极兔中国市场的收入同比快速增长27.7%,达到了52.29亿美元,考虑到整个国内市场激烈的竞争态势和去年行业价格出现较大幅度下降的这一背景下,极兔不仅在单票收入上保持了稳定,同时业务量的组成结构得到优化,运营效率不断改善,运营成本也在持续降低,这些都为其在中国市场取得盈利突破带来了支撑。财报显示,2023年极兔在中国市场的毛利和经调整EBITDA均首次转正,分别达到5882.2万美元、3073.0万美元。

基于上述业绩突破,极兔可以说已经有了相当强的底气巩固中国市场这块“大蛋糕”。值得一提的是,2023年极兔在中国市场的收入占集团收入的比例更是提升到了59.1%。过去四年,极兔在中国市场持续处在强投入状态,如今终于迎来实质性的突破,这也意味着其后续还将有更多精力继续复刻商业模式和经营体系到其他新兴市场,在全球攻城略地,实现更大的业务增长。

2、极兔的全球化野望和国际化布局成果显著

极兔的全球业绩正在稳步提升。财报数据显示,极兔2023年在全球共计处理188亿个包裹,同比增长29%。其中,在东南亚、中国以及新市场包裹件量同比分别增长28.9%、27.6%以及369.0%,东南亚连续四年市占第一,中国和新市场的市场份额也迅速提升。

(来源:极兔财报)

在东南亚市场,极兔的核心竞争力体现在与电商平台的良好合作、对基础设施和资源的高效利用与优秀的服务质量等方面。具体而言,极兔为电商合作伙伴提供巨大的网络承载力,解决旺季派送难题。2023年双十二期间,极兔在东南亚各国处理单日峰值超过1600万件包裹。此外,极兔进一步提高了转运中心、网点和车辆等关键基础设施和资源的利用效率,促进了规模效应。财报数据显示,2023年极兔在东南亚的平均单票成本稳步下降,平均投递时间同比2022年缩短6.5%,与此同时,客诉率也持续下降。

于中国市场而言,在行业竞争激烈、行业价格同比出现较大降幅的背景下,极兔的单票收入能够较前一年保持稳定,主要源于极兔优化了不同电商平台包裹量结构,获取了更多优质客户,同时逆向件和散单件占比逐步提升,进一步稳定了整体单票收入。与此同时,得益于业务量增长带来的规模效应和精细化运营管理,极兔单票成本持续下降,从2022年的0.40美元下降到2023年的0.34美元。

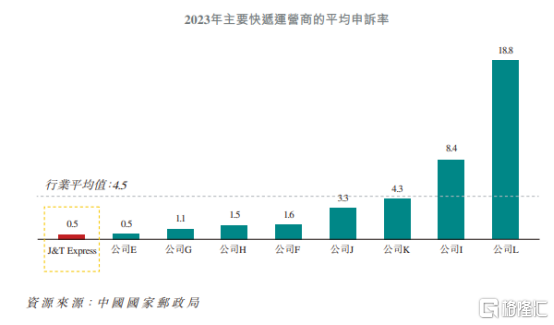

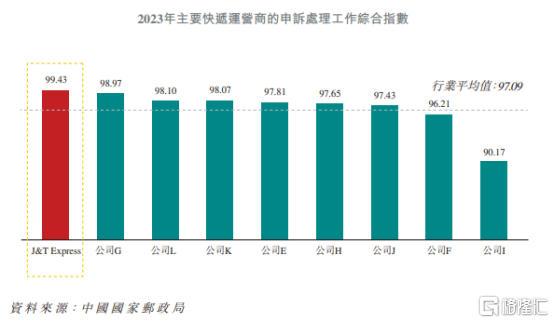

值得一提的是,极兔在中国市场的服务质量稳步提升。在各种官方物流服务意见调查中,极兔均维持较高满意度。根据国家邮政局披露的公开数据,极兔2023年的平均申诉率为0.54,在中国主要快递运营商中最低,远低于行业的平均水平4.45;2023年极兔的申诉处理工作综合指数为99.43,在中国主要快递运营商中同样排名第一,高于行业的平均水平97.09。

此外,极兔自2022年起加快推进业务全球化,开拓新市场,已陆续将业务扩展到沙特阿拉伯、阿联酋、墨西哥、埃及和巴西。财报显示,2023年极兔在新市场的市场份额从2022年的1.6%提升到2023年的6.0%,包裹量为2.3亿件,同比增长369.1%,全年收入同比增长299.7%至2023年3.27亿美元。

从整体全球化布局来看,目前极兔的快递服务网络已横跨13个国家。截至2023年12月31日,极兔在全球范围内拥有约8,500个网络合作伙伴和约19,600个网点,运营着237个转运中心,超过3,900条干线路线和9,600辆干线车辆,其中包括超过5,100辆自有干线车辆。

对于未来的全球化发展,极兔在本次财报中表示,将密切关注全球其他市场动态,在合适的时间、选择合适的方式,谨慎进入其他市场,从而在全球范围内实现可持续的增长,并将通过不懈努力和持续创新,更好地服务于全球客户,实现长期增长目标。

3、结语

在资本市场,极兔也得到了国际大行的看好。其中,德意志银行在近期发布的研究报告中,首次覆盖极兔速递,并给予其"买入"评级,目标价为16港元。

德意志银行表示,看好极兔速递在物流行业的独特优势和增长潜力。其预计,极兔在2024年表现有望超越行业平均水平,市场份额进一步提升。同时,行业单票收入下降趋势放缓,这将对公司利润率产生积极影响。德意志银行亦看好极兔速递在海外市场的拓展前景。

展望未来,可以预期的是,伴随极兔持续巩固核心竞争力,强化国内市场份额以及经营质量,同时积极进军新兴市场,抓住中国电商出海浪潮下的机遇,其不论是国内还是海外业务都将迎来更多的增长机会。基于此,极兔的价值成长路径已经足够清晰。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

下一篇>已是最后一篇

相关推荐

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 群贤毕至聚鹏城!第二届深圳国际复材展开幕倒计时!

- 2 药明系强势升温!美《生物安全法案》突生变数,“牵头人”拟提前辞职

- 3 透视极兔(1519.HK)2023财报:运营效率和盈利能力双重提升,年处理188亿个包裹

- 4 鹿港服饰——“质”铸未来 领跑市场

- 5 望圆科技:市场份额稳居全球泳池清洁机器人行列前五

- 6 不负春光,逐梦前行! 佛山照明“刷屏”佛山50公里徒步活动

- 7 扬州大数据局领导一行参访百望云 探索新质生产力在百态千业的落地场景

- 8 AI“未来引擎”?量子科技概念火爆,科技角逐的新赛道?

- 9 整车毛利率达15%,电动黑马树立纯电市场价值标杆

- 10 第六届济宁太白湖牡丹节盛大开幕