最近楼市的重磅消息太多了。五一假期期间,就有好几个大城市发布了解除限购限令,但都比较半遮半掩。但今天,长三角核心城市杭州、西北核心城市西安的做法,就掷地有声。

最近楼市的重磅消息太多了。

五一假期期间,就有好几个大城市发布了解除限购限令,但都比较半遮半掩。

但今天,长三角核心城市杭州、西北核心城市西安的做法,就掷地有声。

没那么多废话,直接全市解除限购,不像前几天还要划个范围。哪里的房子地段好、哪里的房子没买头,难道本地人会不知道?……

当然,你说新政出台,会有多大的效果……只能说短期内肯定有刺激。

各种逻辑早就被说烂了,我觉得多的大道理都不用讲了。

无非看两点。

首先,老百姓有没有钱买。

其次,即便有钱,老百姓愿不愿意买?为什么要买?

现在最怕的是什么呢?

不放开还可以端着,假装是我不让你们买。

就怕越来越多城市跟进全面放开后,还跌……

01

假通胀,真通缩

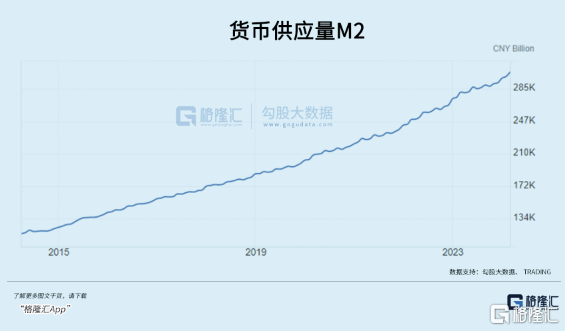

根据央行公布的数据截至2024年3月底,全国M2总量达到304.8万亿RMB。

300万亿,多不多?

多,太多了。

从1955年算起,中国的M2历时57年突破100万亿,再过7年突破200万亿,紧接着突破300万亿只用了4年。

这个速度有些吓人。

再对比其他主要经济体,中国的M2甚至都超过了美国+欧元区+日本的总和。

如果只看纸面上的数字,我们印了这么多钱,物价、房价必然飞涨——2021年之前也确实是这样。

但这两年,突然就变了,无论车价还是房价都在猛跌。

为什么?

首先,各国的统计口径不一样,这里面存在很大的误解。

比如,美国的M2就不包含存款10万美元以上的存款。

这个水分就太大了。

不论在中国还是美国,乃至世界上任何一个国家,富人的存款才是主力、才是大头。

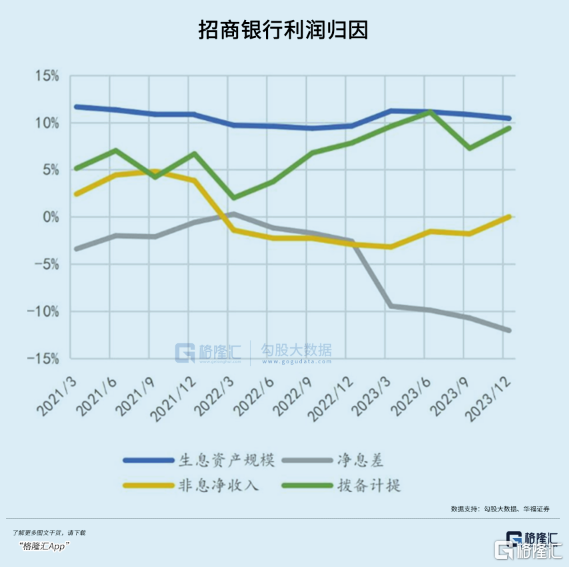

根据招商银行的数据,全国个人存款总额为143.6万亿元,其中116万亿由前2800万人贡献,人均存款400万以上。

剩下的所有人加一起,才拥有27万亿,人均不到2万块。

如果按照美国的统计口径,那我们绝大部分的存款都不在M2里面。

为什么我们看起来印了这么多钱,通胀死活起不来、反而要通缩了?这是个很重要的原因。

M0是流通中的现金,M1是狭义货币=M0+企业活期存款,M2是广义货币=M1+企业定期存款+个人存款+证券保证金等等。

简单来说,M2代表的是有多少钱,M1是你能花多少钱。

后者才是正儿八经的购买力。

但2023年,全国M2增速9.7%,M1增速仅仅只有1.3%。钱的总量多了那么多,能花的钱却只多了这么点。

几乎所有多的钱,都被存起来了。

2023年,M2增加了25.84万亿,银行存款就占了25.74万亿。

其中,非银行金融机构存款增加1.64万亿,非金融企业存款增加4.22万亿,财政存款增加7924亿,住户存款增加16.67万亿。

不论个人、企业还是机构,都在拼命存钱。

居民存钱,是不敢、不愿意消费;企业存钱,是不打算增加投资、更新设备。

刺激生产→扩大就业→提高收入→提振消费,这条链条从源头上就断了。

为什么?

预期是一方面,更重要的是负担太大。

最大的负担就是债务,不论房企、地方ZF乃至居民,都欠了巨额债务。

前两者能借到钱,但好不容易借点出来,只够还旧账的利息。

居民则是根本借不动,导致银行手里一大堆钱借不出去,只好再反手还给央行。

钱就在这个系统里转,没法流通出去,M1就起不来。

这两年国家出台了各种政策刺激经济,目的就是让M2加速转化成M1。

但很明显,效果并不好,大家还是信心不足。

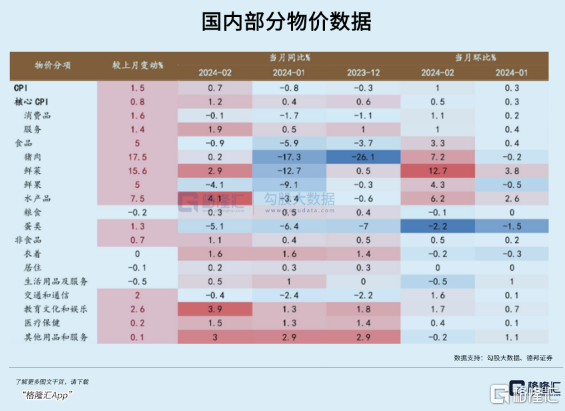

这就导致我们的M2飞速上涨的同时,物价不但没上涨,反而下跌了。

这种情况其实很难办。

之前是你们说房价太高、跌了就买。

好,现在房价下去了,居然越发没人买了,说没跌到位,拼命把钱塞银行。

即便价格低了一些,但只要有钱流通进市场、打通经济循环,也是好事啊。

我信了你的邪!

结果搞得现在一潭死水、大家都不好受。

既然这么爱存钱,那上头也只好祭出大招了。

02

越降息,越存钱

大家可能都听过下面这个故事:

小镇里每个人都债台高筑,靠信用度日。

炎热慵懒的某天,从外地来了一位有钱的旅客,他走进旅店,拿出一千元大钞放在柜台,说想先看看房间,挑一间合适的过夜。

就在此人上楼时,店主立刻抓住钞票,跑到隔壁肉铺那支付他欠的肉钱。

卖肉的拿了钱,横过马路付清了欠猪农的本钱。

猪农拿了钱,又急冲冲去付了他欠的饲料钱。

卖饲料的老兄又又火急火燎去付清他嫖妓的欠款。

妓女拿了钱,又又叒跑到旅馆支付她欠的一千元房费。

旅馆店主赶紧把这一千元放到柜台上,以免旅客下楼时起疑。

此时那外地人下楼来,说没一间满意的,不住了,然后把钱收进口袋走了。

这一天没有人生产什么东西,也没有人得到什么东西,可全镇的债务都付清了,大家都很开心。

这千元大钞,只是转手了5次,就对应了5千元的价值。

这就是为什么国家一直鼓励大家消费。

同理的,你少消费一千元,损失的GDP远远不止这个数。

大家越是存钱,市场就越紧缩,每个人就越难赚到钱。

资本割不到韭菜倒还是小事,整个社会的运转效率会都因此下降。

从客观、宏大的角度来看,钱只有流通才叫钱、才有意义,全民扎堆存银行算什么事儿呢?

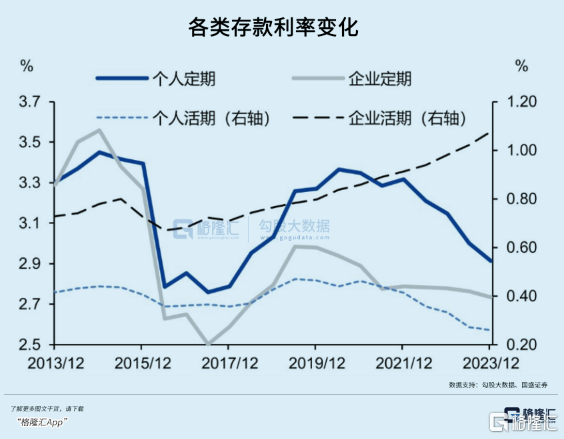

回顾过去几年:2021年全国商业银行存款降息1次,2022年2次,2023年3次。

3年降息6次,导致过去大把利率3%以上的定期存款产品,现在几乎都没有了。

而且这种趋势,今年还在继续。

最近一段时间,云南、山西、陕西、河南等多省的中小银行密集发布公告,宣布下调定期存款利率,下调幅度5-45个基点。

除此之外,4月10日,由于储户定期存款意愿太强,招商银行不再新发三年、五年大额存单额度。

紧接着,自5月7日起,民生银行也在全国停售半年期及以上大额存单产品。

未来几个月,必然还会有更多银行跟进。

此举,相当于迫使储户去存利率更低、期限更短的产品,等于是变相降息。

总而言之,存钱的收益是越来越低。

但即便如此,依然难挡大势。

不论银行怎么操作,钱依然像雪花一样不断涌进来,放水出来的钱永远在银行体系里打转。

不论你好说歹说,老百姓就是要捂紧钱袋子。

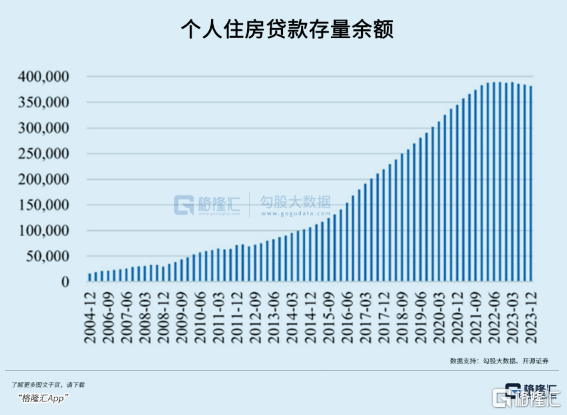

至少,不会再愿意负债去大额消费。

再反过来看,恰恰是因为买房、买车、消费名牌的人越来越少,从而导致很多人手上的活钱多了。

没有房贷、车贷,你会突然发现自己能过得非常舒适。

这就是我们之前讨论过的,现在的情况很像“口红效应”和“迪士尼效应”的结合:人们会更多地用相对廉价的消费行为来取悦和麻痹自己。

大家的小额消费频次会增加,大额消费频次会减少。

归根结底,还是房子不够便宜。

如果看房子的金融属性,它的资产价值固然是跌了很多。但作为消费品而言,现在的房价还是太贵了。

消费品的逻辑是价格越跌越有人买,这是花钱,因为实惠!越涨越不会有人买。

而资产的逻辑是价格越涨越有人买,这是赚钱,因为有增值!反而越跌越没人买。

既然它是资产而非消费品,就不要总把房子与消费挂钩。

吃饭要不要钱?看病要不要钱?小孩读书要不要钱?

普通人肯定是先把这些基本的生存问题搞定了,才会去想投资的问题。

而这,也是微观与宏观的矛盾点所在。

03

尾声

钱流动出去,对整个社会都有好处。

但这些好处,有多少能落到芸芸众生身上?不要怪大家积极性不高,人肯定首先为自己的利益考虑。

居民疯狂存钱,银行拼命限制你存钱,双方都有各自的利益出发点。

房地产是银行最伟大的产品。

银行是社会金融机构,最主要的利润来源是利率差,低息吸纳、高息借出。

银行给你的每一次借贷都是在创造货币,用你的信用创造货币。

而你从银行借一笔钱,银行收取费用,你获得现金流留作他用,最后用收益来覆盖贷款产生的支出。

双方皆大欢喜。

但这个局面有一个临界点,就是贷款人的数量是有上限的。

一旦达到临界点,问题就出现了:钱源源不断的存进来,但却贷不出去,甚至提前还贷的还越来越多。

现在好了,现在你不仅不让银行挣钱,还想方设法去找各种大额存单,薅银行羊毛。

简直就是倒反天罡!

但我们不这么觉得,因为我们为自己而活。

矛盾点在哪里?谁都不愿意冒险,更不愿意让利。

你愿意吗?(全文完)

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 万科“深超总梦”陨落

下一篇>已是最后一篇

相关推荐

- 5月料按兵不动!英国央行何时降息、会否抢跑美联储备受瞩目

- 随着通胀回落,欧洲各大央行在政策转向上会不会“抢跑”美联储正成为当下备受关注的焦点。周四晚,英国央行将公布利率决议。不过,因通胀降温速度慢于预期,预计该行将维持基准利率在5.25%不变,市场主要紧盯英央行行长贝利讲话释放的信号。

- 国际新闻 利率 银行 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 突发!两年赚8倍的大型私募跑路了?

- 2 希尔威(SVM.US):破局深度低估,全球拓展迎来红利期

- 3 天九企服董事长兼CEO戈峻受邀为清华经管学院高级研修班授课

- 4 省油之道,福顺知道,2024江铃福顺节油赛苏州站复赛即将火热启动

- 5 明确三条“安全底线”!民政部发声,严密防范以养老服务预收费名义实施非法集资

- 6 正式立项!海尔车用空调IEC国际标准取得新突破!

- 7 贵州阿西里西旅游公司领导一行参观威宁Al标注孵化中心!

- 8 喜讯!易生支付成为万事网联首批收单合作伙伴

- 9 (2024年5月9日)今日辟谣:济南一门店坍塌,救护车拉了七八车?

- 10 5月料按兵不动!英国央行何时降息、会否抢跑美联储备受瞩目