格隆汇获悉,近期,因上海生生医药冷链科技股份有限公司(以下简称“上海生生”)撤回发行上市申请,上交所终止其首次公开发行股票并在主板上市的审核。上海生生是一家生物医药冷链服务商,自成立以来一直专注于为药物研发、生命科学、生物技术等领域的客户提供全链条一体化冷链服务。

格隆汇获悉,近期,因上海生生医药冷链科技股份有限公司(以下简称“上海生生”)撤回发行上市申请,上交所终止其首次公开发行股票并在主板上市的审核。

上海生生是一家生物医药冷链服务商,自成立以来一直专注于为药物研发、生命科学、生物技术等领域的客户提供全链条一体化冷链服务。

股权结构方面,截至招股说明书签署日,鞠继兵直接持有上海生生6712.8893万股股份,占公司股份总数的19.7438%,为公司控股股东。鞠继兵、肖忠梅二人直接及间接合计控制公司42.6249%的股份,是公司的共同实际控制人。

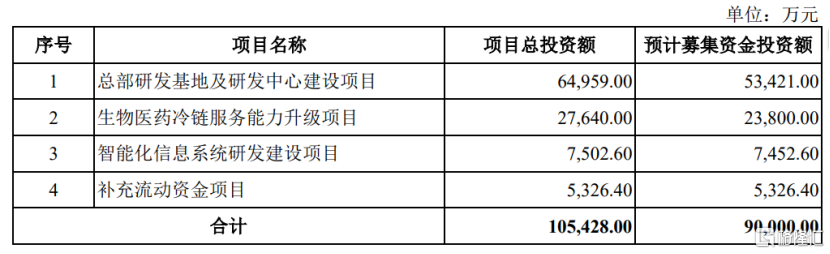

招股书显示,上海生生原计划募集资金9亿元,用于总部研发基地及研发中心建设项目;用于生物医药冷链服务能力升级项目;用于智能化信息系统研发建设项目;用于补充流动资金项目。

主营业务毛利率持续下滑

上海生生的主营业务包括五大板块,分别为创新药研发和生命科学冷链服务、药械商业流通冷链物流、国际医药冷链服务、细胞治疗冷链服务等。公司目前覆盖生物医药客户超过7000家,与恒瑞集团、复星集团、君实集团、药明康德等医药公司建立了合作关系。

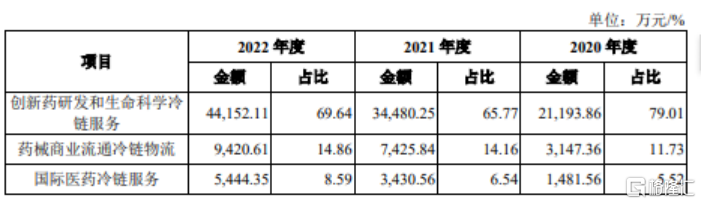

2020年、2021年以及2022年,创新药研发和生命科学冷链服务是上海生生重要收入来源,占公司营业收入比重均超过65%。

公司的主营业务收入构成,来源招股书

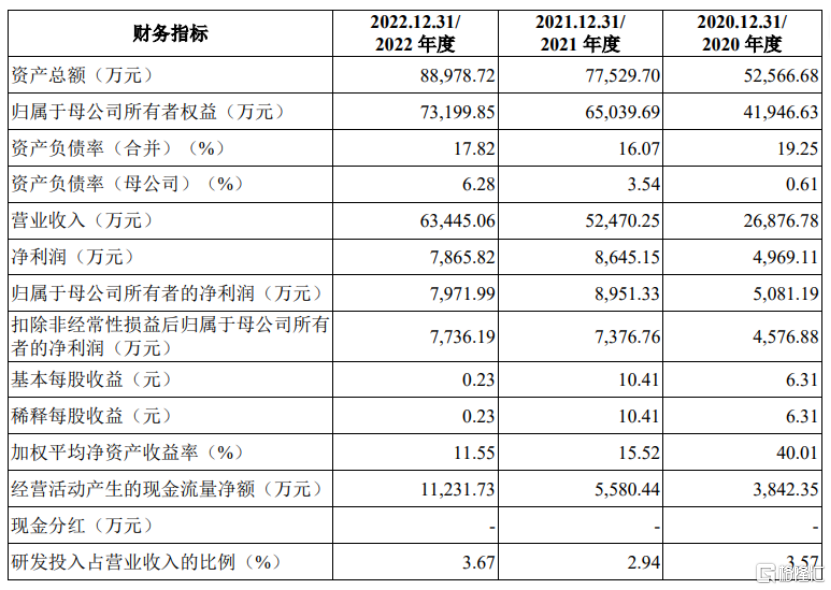

业绩方面,2020年、2021年以及2022年,上海生生营业收入分别约为2.69亿元、5.25亿元、6.34亿元;同期公司归母净利润分别为5081.19万元、8951.33万元、7971.99万元。

公司主要财务指标情况,来源招股书

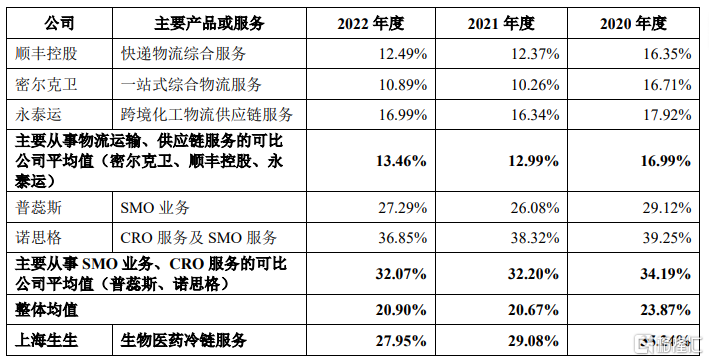

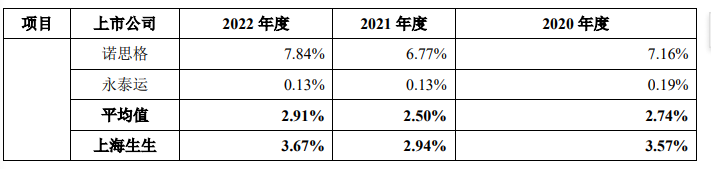

2020年、2021年以及2022年,公司主营业务毛利率分别为35.24%、29.08%和27.95%,呈现持续下滑趋势;但高于同期同行业可比上市公司整体均值23.87%、20.67%、20.90%。

公司与同行业公司毛利率对比情况,来源招股书

对于2020至2022年公司主营业务毛利率持续下滑的原因,上海生生表示, 2021年毛利率出现一定下降,主要原因是公司业务结构变动,毛利率较低的药械商业流通冷链物流和新材料和冷链装备销售业务以及尚处于业务拓展阶段的国际医药冷链服务收入增长较快,占总收入的比重上升。

2022年毛利率小幅下降,主要是公司药械商业流通冷链物流和国际医药冷链服务业务处于快速拓展阶段,初始投入成本较高,导致毛利率降低。此外,受外部环境影响业务增长有所放缓,同时公司人员、车辆流通受阻,营业成本提升,进而导致毛利率降低。

相较普蕊斯及诺思格,上海生生2020年主营业务毛利率高于其平均值,2021年及2022年低于其平均值。对此,公司表示,整体盈利能力受到生物医药行业影响,由于提供的服务内容存在一定差异,因此毛利率存在差异。

2020年、2021年以及2022年,公司研发费用分别为960.65万元、1543.73万元与2330.35万元,呈增长趋势。同期,上海生生研发费用率高于同行业可比上市公司的平均值。公司表示主要原因是公司在冷链装备、冷链解决方案以及系统开发的研发方面投入较高。

与同行业上市公司研发费用率的比较情况,来源招股书

上海生生表示,公司的技术研发多年来始终坚持以市场需求为导向,冷链装备研发与信息化系统迭代是公司在市场中保持竞争地位的重要手段。如果公司在未来不能基于行业发展与客户需求及时更新技术,或者公司在技术研发的过程中遇到了重大障碍和失败,则可能影响到公司的长期经营和发展。

应收账款规模快速增长

随着公司业务规模的扩大和营业收入的增长,公司应收账款规模快速增长。

2020年、2021年以及2022年,公司应收账款账面余额分别约为7438.30万元、1.31亿元和1.74亿元,占公司营业收入的比例分别为27.68%、25.01%和27.40%,如果公司应收账款管理不当,可能存在坏账风险,影响公司经营业绩。

公司应收账款规模也引起监管层的注意。在审核问询函中,监管层要求上海生生说明公司对主要客户的具体信用政策及其报告期内的变化情况,是否存在放宽信用政策以增加销售收入的情形。

此外,监管机构还要求上海生生说明各期末逾期应收账款的金额及比例,各期末应收账款、逾期应收账款的期后回款情况;账龄超过1年应收账款的主要客户情况、金额及未来回款安排,是否存在回收风险,相关坏账准备是否计提充分。

上海生生还在招股书中表示,随着近年来全球生物医药市场扩大,推动生物医药冷链服务需求快速增长。如果未来生物医药市场增速放缓或研发投入减少,公司业务需求可能受影响。同时,客户财务、预算、研发进展及市场预期也会影响需求,如果客户减少采购也可能对公司盈利产生不利影响。

尾声

2020年、2021年以及2022年,上海生生营收呈现增长趋势,但归母净利润则出现波动,同时公司主营业务毛利率的也持续下滑,上述问题都应引起公司重视。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 江铜铜箔折戟创业板,上市前巨额分红,客户集中度较高

- 格隆汇获悉,近期,因江西省江铜铜箔科技股份有限公司(以下简称“江铜铜箔”)撤回发行上市申请,深交所终止其首次公开发行股票并在创业板上市的审核。值得注意的是,江铜铜箔在2023年6月15日已经通过上市委会议,但仍然撤回IPO申请,导致创业板IPO终止。

- 国内新闻 利率 创业 0

- 亘古电缆主板IPO终止,毛利率存在波动,供应商集中度高

- 今年4月12日,随着资本市场迎来新“国九条”,上交所修订了相关配套业务规则并公开征求意见,其中净利润、现金流量净额、营业收入和市值等指标被适度提高,上市门槛也相应提高。在此背景下,撤回IPO的公司多了起来。

- 国内新闻 利率 交通 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 中享证券与重庆市大足区金融办共同推动区内企业上市,共谋高质量发展新篇章

- 2 火锅&烧烤一锅同享,摩飞折叠多功能锅分区料理让快乐加倍

- 3 装库科技家装礼包:客户好评如潮,省心省力又实惠,助力房产销售新高

- 4 (2024年6月26日)今日辟谣:山东因吃牛肉、羊肉致一两百人被隔离?

- 5 国家统计局:1-5月全国规模以上工业企业利润增长3.4%

- 6 坚持创新驱动,澳柯玛以新质生产力推动产业发展

- 7 江阴知名企业破产清算,名下多项设备被拍卖

- 8 格隆汇ETF日报 | AI应用端爆发,游戏动漫ETF大涨7%!

- 9 江铜铜箔折戟创业板,上市前巨额分红,客户集中度较高

- 10 音频 | 格隆汇6.27盘前要点—港A美股你需要关注的大事都在这