8月21日,微盟集团(2013.HK)发布2024年中期业绩。2024年上半年,集团总收入8.67亿元(单位人民币,下同),集团毛利5.76亿元。经调整净亏损约为人民币0.46亿元,较上年同期大幅收窄81.4%,经营性现金流已连续两个半年度为正。

8月21日,微盟集团(2013.HK)发布2024年中期业绩。

2024年上半年,集团总收入8.67亿元(单位人民币,下同),集团毛利5.76亿元。经调整净亏损约为人民币0.46亿元,较上年同期大幅收窄81.4%,经营性现金流已连续两个半年度为正。

整体来看,微盟这份成绩单一定程度上反映了新周期下,SaaS行业整体回归价值的思考。宏观环境影响下,SaaS企业经营和发展的重心正逐步从“大”转向“强”,从优先关注营收规模到优先关注企业成长性价值和盈利能力价值。以微盟为例,近年来其聚焦核心业务提质发展,连续5年大客数量及收入占比增长,带动毛利率、经营性现金流向好发展,不断逼近盈利。

接下来,笔者将以微盟核心业务为切入视角,做具体分析。

SaaS核心赛道壁垒稳固,大客化战略不断增强业务韧性

微盟以SaaS(订阅解决方案)和精准营销(商家解决方案)业务双轮驱动,其中SaaS业务是基本盘,为微盟的高质量发展提供了持续的动能。

2024年上半年,微盟的订阅解决方案收入4.87亿元。进一步拆解数据,2024年上半年,付费商户数为68,725家,而每用户平均收益(ARPU)进一步提升至7,083元,同比上涨0.5%。可见在行业激烈竞争中,市场资源逐渐向头部集中,微盟SaaS业务展现出强大的竞争力,抓住了行业中更多的增长机会。

这离不开微盟对大客户市场的深耕,在“大客化”的方向上走在行业前列。

对SaaS企业来说,盈利的最好选择往往在提升续费率,而有统计显示,大客户的续费率相对于中小客户的平均续费率要来得更高。大企业的寿命更长,一般有专人负责跟进,他们在购买产品前有仔细研究衡量过产品给业务带来的价值,有明确的目标,更能利用SaaS产品和服务快速实现价值。长期来看,大客户自身也倾向于与能够提供长期价值的服务商建立深度绑定。

大客户的续费能力和抗风险能力,将为微盟带来长期稳定的收入流。进一步来看,客户复购相比于新购,少了比如获客成本、销售新签提成或实施成本。由此微盟将实现更为有效的控费,长期打开更为广阔的利润空间。

此前开源证券也发布研报,预计微盟通过大客化销售效率提升、战略聚焦精简业务以降本,成本费用持续管控优化,2024年有望实现扭亏为盈。

微盟大客战略的成功,也直接体现在零售业务取得的亮眼表现上。今年上半年,微盟零售收入为3.04亿元,同比内生增长3.1%。值得注意的是,其服务的品牌商户数量已连续5年增长,至今达到1,307家;其带来的大客收入占比也连续5年提升,如今达到62.4%。无论是从商家数量增长还是从收入占比的变化来看,其业务的发展趋势都呈现出较为乐观的成长性。

基于对行业的深耕和业务一体化,微盟还提供了更加契合行业经营场景和复杂业务环境的、体系化的解决方案,为客户提供更加全面和高效的服务,微盟WOS新商业操作系统在经营层面持续兑现出价值。报告期内,年合作3个产品以上客户数同比增速达51%,微盟服务拥有500万+会员规模的客户同比增长50%,拥有300万-500万会员规模的客户同比增长14%。

在上述基础上,基于十年SaaS经验提炼的行业Know-how,微盟也进一步拓展“SaaS+AI”在电商零售等行业的应用落地。AI布局上,微盟推出基于大模型的AI应用产品WAI,并上线智能经营功能,助力商家经营降本增效。截至目前,微盟通过持续迭代产品功能,已覆盖搭建、营销、经营、客服等前台业务,满足企业线上开店、内容营销、私域运营等不同场景下的需求。

由此微盟的竞争力得以显著增强,和行业竞对进一步拉开差距。在真正把AI嵌入业务流、解决业务问题后,微盟正在进一步探索适合AI落地的商业路径,长期为微盟自身业绩增长带来更多增量。

营销“现金牛”进入高质发展区间,视频号发展或带来结构性红利

与订阅解决方案并驾齐驱,商家解决方案当前已成为微盟的“现金牛”业务,为集团提供充足的现金流,支撑核心业务的发展和前瞻性布局。

2024年上半年,商家解决方案收入为3.81亿元,毛利率同比从69.4%上升至74.5%。微盟助力商户投放的广告毛收入为83.42亿元,同比增长19.4%。每付费商户平均开支为人民币215,516元,同比增长24.9%。

从大环境来看营销业务前景,根据官方数据,今年上半年头部企事业单位的互联网广告发布收入达2958.2亿元,同比增长14.8%。其中,移动互联网广告发布收入2630.4亿元,同比增长26.3%。这意味着,营销市场空间仍然可观,尤其是作为微盟营销主战场的移动互联网赛道,仍存在大量的市场需求和空间。

其中,视频号的繁荣成为微盟营销业务增长的一大机遇。开源证券在最新研报中指出,微盟广告业务受益于宏观复苏及视频号增量,与SaaS业务形成协同效应。甚至随着视频号快速起量,微盟作为腾讯系重要服务商将享受结构性红利。

当前微盟正不断强化在腾讯生态内的头部占位。根据微盟2024年中报数据,视频号商业化加速之际,微盟在广告业务中进一步扩大优势。报告期内,微盟营销的腾讯广告大盘消耗同比增长19%;视频号广告消耗近人民币17.8亿元,同比增长72%。

聚焦于微盟营销自身的业务经营和发展方向。一方面,微盟营销横向布局多元媒体渠道,在深耕包括视频号在内的腾讯生态的同时,发力快手、小红书、支付宝等多渠道流量平台,结合"营销+工具+运营+生态"的全链路运营优势,帮助品牌实现全域经营和品效增长。财报数据显示,2024年上半年微盟营销服务商家在快手赛道内消耗同比增长78%、小红书广告消耗同比增长152%,呈现多元化经营态势。

另一方面,微盟营销正在深度探索更多垂直行业的经营,为商家打造全链路经营的闭环,拓展更多商业化的可能性。在时尚鞋服行业为例,微盟携手腾讯广告发起「服饰行业GGP增长计划」。在汽车行业,微盟携手腾讯广告打造「汽车行业到店通营销方案」,通过CPTD(Cost Per Test-drive)效果营销新模式,推动汽车行业营销的全面升级。上汽奥迪在试点「汽车行业到店通营销方案」6个月后,试驾率提升超3倍,试驾成本降低超50%。

值得一提的是,6月,微盟推出面向企业客户的AI应用产品“WAI Pro”,在微盟WAI的基础上实现双重升级,面向有营销创作需求的企业级客户提供“营销洞察、内容创作和商业咨询”三类AI应用技术。例如“客户定制风格LoRA”可完整模拟客户现有文字和图片风格,模型产出的可用率达到90%;“赛博编辑部”协作联动多AI Agent,可全自动或半自动完成复杂任务流。长远来看,“WAI Pro”将为广告营销业务增长提供坚实的技术力支撑。

综合而言,微盟的商家解决方案业务已有足够的业绩支撑,验证其战略发展的成功。同时,该业务当前具备诸多积极因素来支撑其长期前景,基于视频号红利、流量生态多元化布局、行业化深耕以及AI降本增效,微盟在经营层面将有望实现更加高质量的增长。

微盟们主动调整回归价值,中国SaaS行业努力“蜕变”

作为长期投资者,往往还是会关注行业趋势、公司基本面以及技术创新能力,从而寻找那些具有长期增长潜力的行业,以及其中估值合理的标的。回到价值投资的角度,采用自上而下的分析方法来看微盟、乃至SaaS行业,其质地究竟如何?

在宏观政策上,当前中国经济正处于高质量发展的转型期,数字经济已成为未来中国经济发展的重要引擎,驱动力愈发显著。尤其自今年以来,数字经济发展迎来了多重利好,比如在2024全球数字经济大会上,多部门围绕加大政策供给、加快数据制度建设、深入推进产业数字化转型、加快数字产业创新发展等方面释放政策信号,为SaaS行业持续发展提供了政策环境上的有力支撑。

在市场前景上,据中国信通院统计,2023年我国SaaS市场规模达581亿元,增速约为23.1%。虽然增速有所下降,但整体规模仍呈现稳步增长。随着行业加速出清,少数头部玩家将占据大多数市场份额,加上海外市场成为SaaS发展新蓝海,这对中国SaaS行业,尤其是微盟等头部玩家来说,挑战中蕴含机遇,为全面转向高质发展,提供了窗口机遇和市场环境。

在资本市场上,国信证券最新指出港股反弹格局有望在短期内得到确立,而中金指出港股具有更大弹性,当前波动逐步稳定后,更为确定的美联储降息预期带来的流动性宽松有望体现效果,进而也有助于支撑港股表现。届时,具备良好基本面和市场辨识度的微盟,有望吸引更多投资者的目光。

最为重要的是,以微盟为代表的先锋们正在主动调整、回归价值,这成为SaaS行业最为可控和积极的自变量。微盟2024年上半年财报指出,其“主动缩减非核心业务和低质量业务,降低了业务规模并削减成本和费用”,例如订阅解决方案方面的微商城业务、商家解决方案中的金融等非主业收入,聚焦提质,推进收入质量不断提升。作为回报,期内微盟集团“整体毛利率平稳”,“成本费用得到有效控制”。

在价值逻辑的指引下,微盟业务已经呈现出清晰的盈利价值逻辑和利润增长潜力。当前微盟以“大客化”战略主导的SaaS业务作为可持续增长的基本面,以商家解决方案业务作为充足的现金流支撑,两者形成协同效应,兼具业务经营的“稳健性+成长性”。在此基础上,微盟进一步发挥技术创新力,前有WOS新商业操作系统在经营层面持续兑现出价值,后有WAI等AI应用型产品及WAI Pro等解决方案强化生产力、丰富商业化场景。

以此推断,随着外部估值压制性因素得到缓解、内部价值逻辑的回归和坚实践行,微盟等的市场风偏有望将得到修复。甚至,如果该预期能够实现,或许还将成为中国SaaS行业十年破局的答案。而这些,我们也期待在后续几轮财报周期中,于业绩层面获得更充分的数据支持和验证。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 业绩再创新高,赛力斯(601127.SH)展现成长高确定性

- 今年,我国新能源车发展又迎重大时刻。7月份,我国新能源汽车以单月51.1%的零售渗透率,首次完成对燃油车的赶超。单月渗透率突破50%并不意味着前路一片坦途。立足当下,我国新能源汽车产业仍然存在不少痛点。比如,市场端恶性竞争苗头显现,落后低效产能退出渠道不畅;产品端同质化现象严重,有效性创新与实用性竞争力不足等等。

- 国内新闻 利率 健康 商业 0

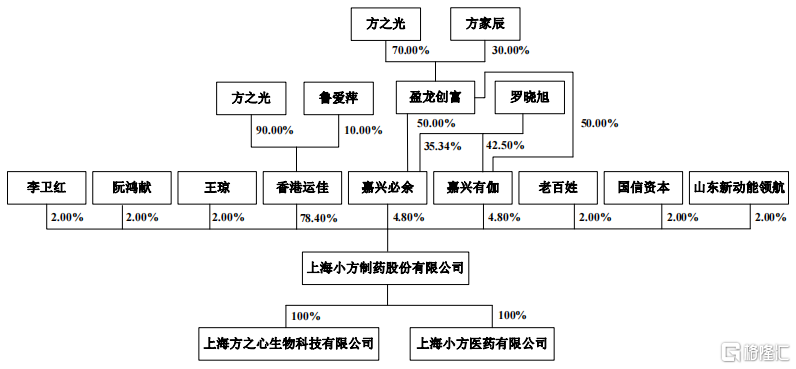

- 开盘涨超140%!开塞露龙头小方制药今日上市,4年分红超5亿

- 开塞露龙头小方制药今日上市,开盘涨超140%!格隆汇获悉,8月26日,上海小方制药股份有限公司(以下简称“小方制药”)在上交所主板上市,保荐机构为国信证券。让人难以接受的是,小方制药2020-2022年突击分红超3亿元,分红比例达78%,一度成为公司上市路上的拦路虎;但是在等待发行阶段,公司2023年以0分红将分红率拉低到及格线,达到了IPO新规的要求。

- 实时热点 利率 药品 0

- 首程控股(0697.HK):核心业务营收毛利大幅增长,生态建设打开增量空间

- 8月21日,世界机器人大会在京开幕。从智能制造到医疗机器人,从无人驾驶到服务机器人,大会展示了600余款创新产品与相关解决方案,本届大会吸引了416位国内外嘉宾参加专题论坛,展现出机器人在各行各业的广泛应用。

- 国内新闻 商业 探索 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 业绩再创新高,赛力斯(601127.SH)展现成长高确定性

- 2 全民防非 金融当先 厦门国际银行开展2024年防范非法集资宣传月活动

- 3 用户关注羊毛洗烘!卡萨帝获国内首个羊毛洗烘双绿标认证

- 4 双业务高质经营,微盟集团(2013.HK)回归价值逻辑

- 5 2024“驿站杯”中国摩托车越野锦标赛(十八驿站)完美收官

- 6 品牌出海!舒华体育亮相IHRSA Fitness Brasil 2024,彰显品牌国际实力

- 7 开盘涨超140%!开塞露龙头小方制药今日上市,4年分红超5亿

- 8 概念掘金 | "房屋养老金"引热议!22个城市正开展试点,哪些个股有望受益?

- 9 欧迪芬30年专研C-G杯,让轻奢由“内”而发!

- 10 以旧换新引领品质消费,澳柯玛助推家电换“智”