万事万物都有生命周期,金融市场亦不例外。无论是大盘行情、黑马题材、个股走势还是热点板块,它们皆有周而复始的生命周期:盛极而衰,否极泰来。

万事万物都有生命周期,金融市场亦不例外。无论是大盘行情、黑马题材、个股走势还是热点板块,它们皆有周而复始的生命周期:盛极而衰,否极泰来。

过去一年,受全球经济等多重因素的交织影响,港股市场整体表现乏力,多项指标均处于历史低位。金融市场的不稳定性进一步加剧了IPO环境的不确定性,给港股IPO市场带来了不小的挑战。

公开数据显示,2023年港股IPO发行,约有40%的新股IPO以下限定价,仅9%的新股能以最高定价发行。这一现象不仅突显出市场的谨慎情绪,也促使许多待上市企业等待更有利的市场时机,以寻求更具竞争力的估值。

尤其是创新药板块近年来一直处于多重底部叠加的困境,不仅在估值和融资方面面临压力,市场情绪也持续低迷。

不过,随着当前一系列积极信号释放,如美国降息预期增强,有望改善市场流动性,市场已呈现出底部反转的迹象,为港股医药新股IPO提供了难得的市场机遇。

近日,有着“港股自免第一股”之称的荃信生物正式开启招股,招股价为每股19.80港元至20.20港元,每手200股,市值约为43.97亿港元至44.86亿港元。招股时间为3月12日上午9点至3月15日中午12点,预计3月20日正式上市。

站在投资视角来看,荃信生物此时或面临着一个不错的上市时机,是否值得关注?增长潜力又有几何?

差异化创新打造成长飞轮,手握管线商业潜力可期

判断一家创新药企的价值,笔者认为很关键的要看两大要素,即企业的差异化创新研发能力和产品的商业化潜力。

首先看到差异化创新研发。

随着技术进步以及市场竞争的加剧,过往单纯的“fast follow”研发模式很难再产生出真正的临床价值。新一轮竞争中,创新药企们必须寻求差异化创新,关注到患者未被满足的医疗需求,开发出真正符合市场需求的创新药物,才能长久的立足市场并从中脱颖而出。

因此,差异化的创新研发实力决定了药企未来的增长潜力和竞争力。对于投资者和市场而言,药企的研发实力和管线情况是评估其潜在市值和长期价值的重要参考。

这一点上,荃信生物近年来不断加大研发投入,专注于针对自身免疫及过敏性疾病生物疗法进行差异化创新研发,在相关疾病赛道中始终保持着领先位置。

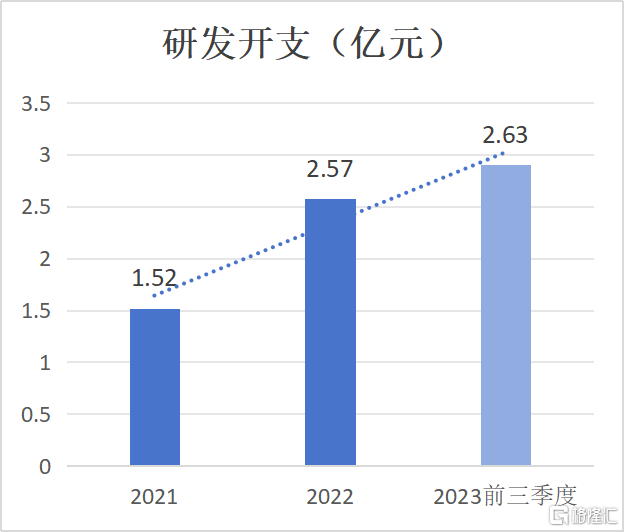

招股书显示,荃信生物的研发开支由2021年的1.52亿元增至2022年的2.57亿元,同比增长69.35%,并进一步于2023年前三季度增至2.63亿元,连年增长的研发开支足以体现出其对研发的重视程度。

数据来源:招股书

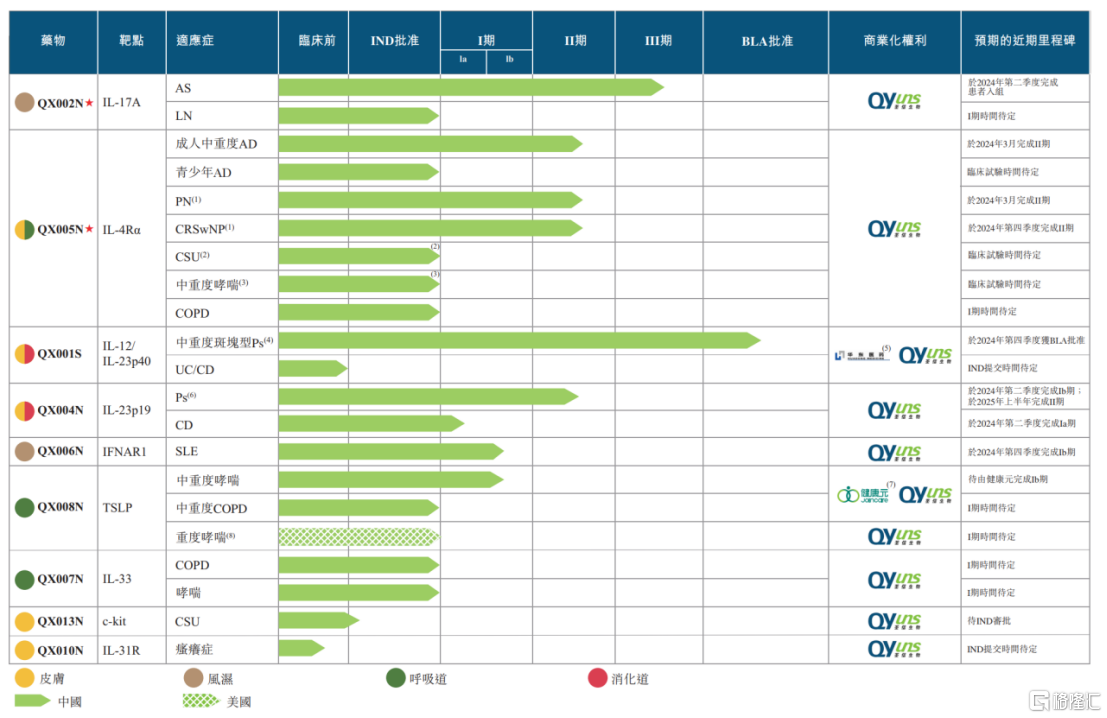

体现到产品上,例如,药审中心于今年1月授予公司核心产品QX005N治疗结节性痒疹(PN)的突破性疗法资格认定。一方面意味着该产品相较现有疗法有着更优的临床效益以及创新性,另一方面也意味着其能够获得CDE快速审评待遇,加快研发进程。

另一产品QX004N治疗银屑病适应症的II期临床试验正在进行中,有望于今年下半年启动III期,在国内IL-23靶点用于治疗银屑病的临床阶段竞争格局中,进度位于前二。

此外,荃信生物也在针对c-kit等潜力靶点持续打造差异化管线,如针对治疗慢性自发性荨麻疹(CSU)的QX013N。根据诺华的流病调研数据,慢性荨麻疹最大的患者人群在中国:中国有510万患者接受治疗,200万未受控制(使用抗组胺药后),且有10万患者在使用生物制剂;而美国、欧洲5国和日本等地区接受治疗的患者数量总和为330万,未受控制患者数量为150万,均逊于中国,显示出CSU在中国的巨大治疗需求。

资料来源:招股书

其次看到产品的商业化潜力。

简单来说,产品的商业化潜力包括了市场需求、市场规模、市场竞争等方面,决定了产品是否能够实现销售预测和持续的业务增长,也与药企的盈利能力和资本市场表现有着直接关联。

而荃信生物身处的自免和过敏性疾病市场是全球第二大疾病治疗的领域。这一领域的特殊性在于,自身免疫及过敏性疾病往往无法根治,患者需要长期依赖药物来控制病情,缓解症状,长期治疗的需求为荃信生物的药物提供了庞大的商业化空间。

弗若斯特沙利文数据显示,中国自身免疫疾病药物市场预计将由2022年的29亿美元增至2025年的61亿美元,年复合增长率为27.4%,并有望进一步于2030年达到199亿美元。中国过敏性疾病药物市场也预计将于2022年的61亿美元增至2025年的92亿美元,年复合增长率为15.0%,并将进一步增至2030年的216亿美元。

资料来源:招股书

以荃信生物预期于2024年底商业化的QX001S为例,作为第一个在中国提交BLA的国产乌司奴单抗生物类似药用于治疗银屑病,其也有可能成为中国首个获批的乌司奴单抗生物类似药。

弗若斯特沙利文预计,2030年中国银屑病患者有680万人,其中20%至30%患有中重度疾病,药物市场规模将达到99亿美元(约超700亿元人民币),QX001S后续的商业化销售空间可期。

再譬如,QX005N是一种阻断IL-4Rα的单克隆抗体,目前荃信生物已在中国启动QX005N用于特应性皮炎、结节性痒疹及慢性鼻窦炎合并鼻息肉的II期临床试验。

据悉,全球首个获FDA批准上市的IL-4Rα抑制剂度普利尤单抗,于2023年取得117亿美元的年销售额,是全球最畅销的过敏性疾病生物药物之一,其2023年中国市场销售额也达到了约30亿元人民币(预计)。度普利尤单抗的成功销售额为QX005N提供了有力的市场参考,若日后QX005N顺利上市,其或也有望展现出可观的销售前景。

总的来说,持续的研发投入、核心产品的突破性疗法资格认定、领先的临床进展、探索未被成熟开发的潜力靶点、未被满足的患者需求等种种成果,都充分展现出荃信生物强劲的差异化创新研发能力和产品管线庞大的商业化潜力,能够持续为投资人创造价值。

资本助力步入发展快车道,三大支撑下成长路径清晰

在明确荃信生物的价值后,随着公司即将迈进资本市场这一新的发展阶段,不难发现其扎实的成长轨迹主要归因于三大支撑因素。这不仅使公司能够持续兑现商业化潜能,实现价值的跃迁,还将成为稳固基石贯穿在公司未来的发展之中。

其一,创业经验丰富的管理团队和多元化股东的资本支撑。

管理者作为决定企业成长轨迹的核心人物,只有在其深入理解创新药行业痛点和需求的前提下,才能够把握住行业发展趋势,推动企业持续创新和发展。

荃信生物的管理层正符合这一特质。

据悉,公司的执行董事、董事会主席、首席执行官兼总经理裘霁宛先生深耕生物技术行业30年,拥有深厚的专业知识和对创新的深刻理解。其作为连续创业者曾创立并领导多家专注于抗体的生物技术公司,并在创办江苏泰康的过程中,开发了4种治疗性生物药物。

同时,吴亦亮先生、林伟栋先生、李建伟博士、吴生龙先生、房敏女士等高级管理层也均曾任职于全球多家知名药企,在制药行业的研发创新、业务发展、投资及融资、并购、咨询等方面有着丰富的成功经验。

另外,多元化股东也为公司提供充足的资金保障,如洪泰基金、经纬创投、勤智资本及倚锋资本等一些在生物技术领域拥有丰富经验的头部投资基金。

荃信生物的管理层和资本支持共同构成了公司发展的强大后盾,无疑为公司奔赴资本市场增添了更多的底气和信心。

其二,清晰和前瞻性的战略布局。

不同于国内大多创新药企聚焦于肿瘤领域,荃信生物早期设立时即关注到中国自免疾病药物市场如获批生物药有限、进口药物费用高昂、公众对自免疾病的认知和教育不足,导致药物可及性和治疗依从性较低等痛点。

公司前瞻性布局该领域,目前已成为国内自身免疫和过敏性疾病管线布局最全面、整体临床进度最领先的公司之一,产品管线涵盖了皮肤病、风湿病、呼吸系统和消化系统疾病四个主要疾病领域。

其三,成熟的商业级规模内部生产能力和提前布局的商业化销售能力。

商业化能力是创新药企产品实现价值兑现必不可少的一环,主要包含了生产能力和销售能力。

在生产方面,荃信生物已经自建了一个符合中国、美国及欧盟的cGMP标准的生产基地,年生产能力约为300kg治疗性抗体。目前,公司已成功生产了超过30批次的200L及2000L规模的原液、超过30批次的西林瓶药品及超过10批次的预灌封注射器药品,用于各项临床试验、工艺放大研究及BLA所需工艺验证,生产能力已得到验证。

资料来源:公司资料

在销售方面,荃信生物与华东医药达成战略合作关系,授予华东医药附属公司中美华东在中国大陆对QX001S进行合作开发和独家商业化权利。据悉,华东医药在慢性病管理方面经验丰富,且在自身免疫及过敏性药物方面拥有强大的销售网络。相信借助华东医药的渠道资源和商业化能力,荃信生物有望快速兑现QX001S的市场价值,同时也能为公司其他候选药物的商业化打下市场基础。

结语

荃信生物在这个特殊的时间点上市,正好抓住了市场复苏及行情回暖的机遇。当前,创新药板块走出底部的趋势正逐步显现,对于荃信生物这样一个在自免和过敏性疾病赛道拥有独特竞争力的创新药企业而言,无疑是一个良好的时机。

作为“港股自免第一股”,荃信生物不仅在短期内有望受益于产品的商业化取得收入,更在长期内凭借差异化的创新研发能力、产品的商业化潜力等维度构建的竞争优势,持续释放内在价值。这一演绎路径或将推动公司的价值曲线不断攀升,值得关注。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 新一轮“涨价潮”袭来!中药板块全面爆发,机构:看好四大方向

- 一是佐力药业业绩超预期,预计第一季度盈利1.37亿元-1.47亿元,同比增长40.58%-50.84%。二是佛慈制药发布提价公告,对主营中成药产品的出厂价进行调整,平均提价幅度为9%。

- 实时热点 乌灵胶囊 药品 热点 0

- 中国春来(1969.HK)纳入港股通,布局AI教育,民办高教龙头打开多重成长空间

- 3月4日,深交所和上交所发布公告,将中国春来(1969.HK)分别调入深港通下的港股通标的名单和沪港通下的港股通标的名单,即日起生效。成为港股通交易标的后,意味着公司将会有机会受到大量南下资金的关注,有助公司引入更多元化的投资者,提升股票流动性及资本市场的知名度。

- 实时热点 股指 健康 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]