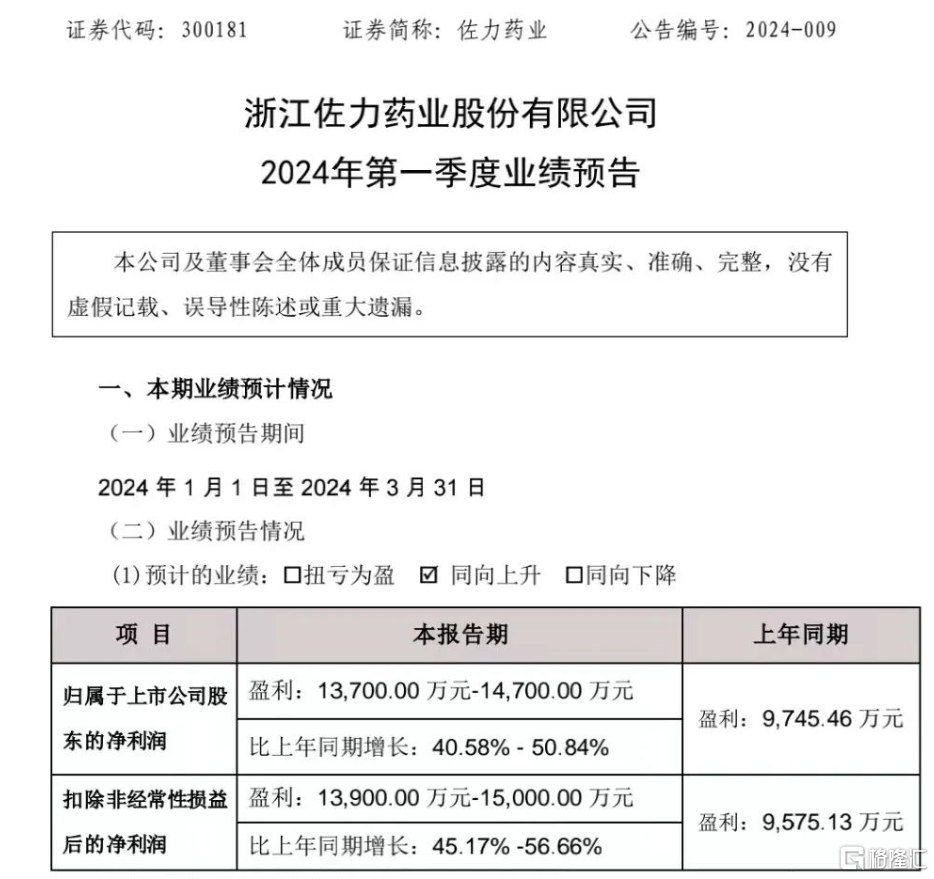

一是佐力药业业绩超预期,预计第一季度盈利1.37亿元-1.47亿元,同比增长40.58%-50.84%。二是佛慈制药发布提价公告,对主营中成药产品的出厂价进行调整,平均提价幅度为9%。

中药板块又迎来新的催化剂!

一是佐力药业业绩超预期,预计第一季度盈利1.37亿元-1.47亿元,同比增长40.58%-50.84%。二是佛慈制药发布提价公告,对主营中成药产品的出厂价进行调整,平均提价幅度为9%。

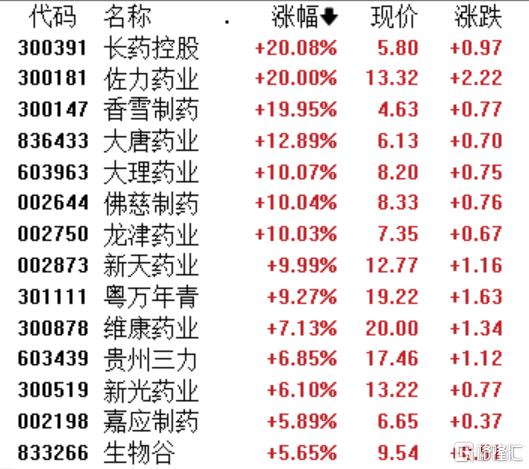

受此消息影响,中药板块领涨A股,佐力药业、香雪制药、大理药业、佛慈制药、龙津药业等多股涨停。

两大重磅利好

3月11日晚间,佐力药业公布2023年业绩预报,全年实现营收19.42亿元,同比增长7.61%;实现归属上市公司股东净利润3.86亿元,同比增长41.55%。此外,公司还公布了2024年一季度业绩预告,实现归属上市股东净利润1.37亿元-1.47亿元,同比增长40.58%-50.84%;扣非净利润1.39亿元-1.5亿元,同比增长45.17%-56.66%。

对于业绩增长的原因,佐力药业在公告中指出,主要是公司的三大核心产品乌灵胶囊、百令片、灵泽片是国家基本药物目录产品优势,持续放量增长;中药配方颗粒随着备案品种增加,同比销售增长显著。

也就是在不久前,佐力药业收到了国家药品监督管理局颁发的《中药保护品种证书》,独家品种灵泽片被列为国家二级中药保护品种,保护期自2024年3月1日起至2031年3月1日止。这一次灵泽片的获批,也更有利于提升产品市场竞争力,有利于公司发挥主导产品知识产权优势。

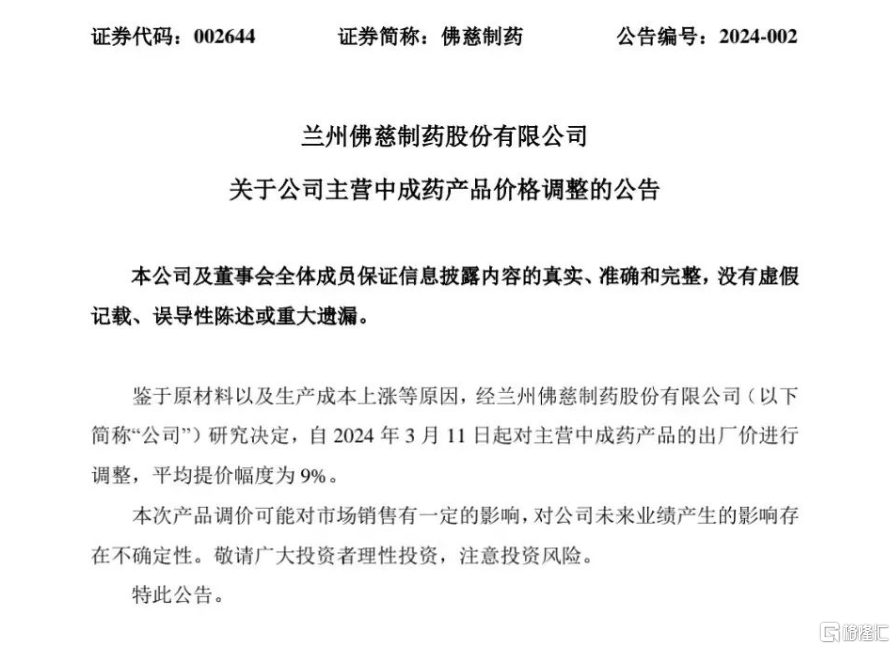

值得关注的是,佛慈制药昨晚也公告称,鉴于原材料以及生产成本上涨等原因,自当日起对主营中成药产品的出厂价进行调整,平均提价幅度9%。这也意味着,中药材涨价开始传导到下游中成药产品。

估值水平具有吸引力

其实从疫情开始,中药价格就逐渐上涨,但也没有到涨到惊人的地步。而从2023年下半年以来,个别药材开始进入了疯狂上涨的阶段。至于上涨的原因,主要在以下三个方面:

受天气等自然灾害影响,上游部分中药材种植面积和产量的预期下降;

近年来国家不断提高中药材的检测标准,导致各项成本的提升;

2023年以来陆续出台利好中医药发展的政策方针,部分下游中成药产品市场需求旺盛。

业内人士表示,亳州周边受到前期冻灾影响,部分品种持续涨价发酵,但除了白术、白芍少数延续强势外,近期热点品种不多。春节后根茎品种继续产新,麦冬等量大品种行情继续下滑。同时随着交易恢复,前期库存量大的品种,因为持货商积极出货,价格也开始走低。

经过这三年中药材普涨的推动,不少种植户动辄亩收益过万元,更有甚者能达到3-5万元或更高,神奇的“造富”神话,使得2024年中药材种植热度空前高涨,多数籽种行情创造历史天价。从甘肃的党参到河北的白术,都是农户重点关注的品种。

2024年,大多数种植户将面临“高价买苗”的局面,但随着生产的扩大,秋季产新多数或面临“低价卖货”的尴尬局面。“高价追,低价弃”,仍是当前中药材种植难以摆脱的怪圈,同时也是造就中药材市场行情周期性变化的基础条件。

展望未来,中邮证券指出,2024年中药板块看好四大方向的投资机会:

第一,随着国企改革加强市值考核,中药国企业绩释放能力强;

第二,疫情相关产品预计2024年库存将逐步恢复正常,动销加快,回归正常增速;

第三,2023年医保目录对中成药医保限制明显放宽,较多中药注射剂减少部分医保报销限制,有利于循证医学证据充足的药品的后续推广,且国谈药品降价幅度温和,在医药反腐大背景下,国谈药品有望加速放量,我们看好中药创新药销售快速增长。

第四,中药OTC在疫情、流感催生的诊疗需求下,相关产品加速放量,口碑近年明显提升,也能带动产品群发展。我们看好院内拥有充足循证医学证据、国谈药品的标的,以及中药OTC中销售、管理持续改善的标的。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]