2023年,服装行业增速弹性较大,服装、鞋帽、针纺织品类零售额同比增长12.9%。在细分行业中,男装景气度领跑,多数男装上市公司业绩回暖。对于2024年,有业内人士认为,男装龙头或将迎来领跑拐点。

或许是时候重新审视男装龙头了。

2023年,服装行业增速弹性较大,服装、鞋帽、针纺织品类零售额同比增长12.9%。在细分行业中,男装景气度领跑,多数男装上市公司业绩回暖。对于2024年,有业内人士认为,男装龙头或将迎来领跑拐点。

此外,随着经济发展,男性消费观念逐渐变化,男性消费能力也在逐年提升,逐渐跳出“鄙视链底端”。例如2023年双11期间,男性消费中,公路自行车销售额增长3倍,电竞产品、冲锋衣分别增长114%和90%。另据《2023男性消费观察报告》,在线上消费商品金额过千的用户中,男性占比高达57.2%。同时,男装服饰品类的功能性、场景性较强,消费者往往更倾向选择品牌力强的龙头;男装龙头们也在积极推动品牌升级,布局未来。

这意味着,当下男装市场规模和集中度的提升均具有较强的底层支撑。

而在男装龙头中,慕尚集团无疑是颇具观察价值的一位。慕尚集团的主品牌GXG被称为“最懂年轻人的时尚品牌之一”,并在2023年5月创新占位“通勤男装”,迅速取得成效,渐渐走到男装品牌升级的潮头。

有速度、更有质量的增长

3月28日,慕尚集团发布2023年财报,即占位“通勤男装”后的首份财报。这份财报显示,慕尚集团盈利弹性释放,全面提升经营质量。

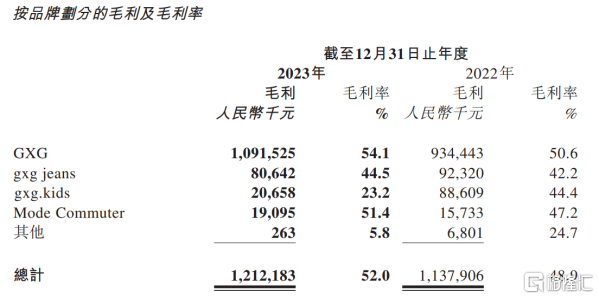

2023年,慕尚集团实现收入23.29亿元,同比略增,而净利润为3720万元,同比增长295.7%;毛利率为52.0%,同比增长约3.1个百分点,相比2019年同期增长3.7个百分点。

其中,主品牌GXG表现强势,收入同比增长7.2%至20.17亿元;毛利率同比增长3.5个百分点至54.1%,创下2019年以来最高水平。gxg jeans、Mode Commuter的毛利率也有所提升,分別增至44.5%、51.4%。

同时,从渠道来看,慕尚集团的线下渠道特别是自营渠道效率显著提升,成为拉动整体业绩的核心引擎。

2023年,慕尚集团来自线下渠道的收入占比提升至约63.7%,自营店收入同比增长26.1%至9.27亿元;经销店收入同比增长7.9%至4.24亿元。在利润端,自营店的表现同样优异,毛利率同比增长1.8个百分点至70.1%。

而且,可以看到慕尚集团进一步推动了渠道改革,线下门店总数同比减少100家,自营店同比减少13家,经销店同比减少42家。这意味着其线下渠道的提效背后不是简单的扩张逻辑,而是单店模型的优化,同店销售的增长。

具体是一个什么样的概念呢?以自营店为例,2022年,慕尚集团旗下一家自营店的年度营收约为192.4万元,毛利约为126.8万元,而2023年分别约为244.1万元、171.2万元,对应同比增幅分别为26.9%、35.0%。对此,有业内人士表示,慕尚集团的同店增长处于行业前列。

此外,慕尚集团账面的存货进一步减少,为5.67亿元,粗略计算其存货周转天数降至约201天。相比之下,慕尚集团的存货周转水平亦处于行业前列,存货周转天数低于部分可比品牌,如三夫户外、海澜之家、报喜鸟、九牧王等。

这也意味,2024年的慕尚集团能够“轻装上阵”。

提前“锁定”主要升级方向

从源头来分析,慕尚集团能够取得这样的表现其实并不意外,关键在于两点。

1、“可复制”的关键能力

首先,我们需要理解男装品牌寻求升级的原因。

现阶段,很多国货男装品牌依然没有撕掉“老气”、“过时”的标签,在年轻群体中的存在感较低。同时,很多国货男装品牌没有明确的目标市场和消费群体,背后的品类愈发模糊,或是死磕逐渐老化的品类,未能真正打动消费者。

从产品端来看,这类品牌也往往沿用过时的版型、面料和色彩。

而如今,年轻人已成服饰消费市场的主力军,年轻男性逐渐重建审美价值观,比如在服饰风格上注重时尚感和个性化。在这种背景下,品牌与消费者需求存在一定不匹配,如传统商务男装主张的稳重、成熟的设计风格与个性化需求的不匹配。

另外,全渠道布局对品牌发展的作用愈发重要,部分老牌男装品牌开拓线上渠道较晚,在这一方面仍待探索。

简单总结一下,男装品牌的主要升级方向包括品牌年轻化、把握品类机会、提升产品力、完善全渠道布局。

看回慕尚集团,GXG拥有年轻化优势,如上文提到其被称为“最懂年轻人的时尚品牌之一”,同时拥有浓厚的电商基因,较早布局线上线下一体化,相当于在品牌年轻化、提升产品力、完善全渠道布局方面实现领先布局,已经拥有“可复制”的关键能力。

随着GXG确立品牌全新战略,即占位“通勤男装”品类赛道,其正式补齐“短板”,与上述升级方向充分契合。

2、占位高潜力的品类赛道

同样得益于“可复制”的关键能力,GXG的业务再构空间较大,顺势布局“通勤男装”这一高潜力的品类赛道,抢占先机。

根据各方大数据预测,到2035年,Z世代整体消费规模将增长4倍至16万亿;未来10年,73%的Z世代将会成为职场新人;根据国家统计局数据,国内Z世代中的男性占比达53.4%,高于女性。如此庞大的“通勤男装”需求,在一定程度上奠定了相关品牌较强的成长性、可塑性。

同时,随着消费者需求迭代,通勤服装也产生了翻天覆地的变化:过去,通勤服装在大众认知中,常与“严肃”、“正式”、“精致”等标签挂钩,而如今,通勤服装更呈现出休闲时尚的姿态。

结合上文提到的,很多国货男装品牌在年轻群体中的存在感较低,与消费者需求存在一定不匹配,当下通勤场景赛道上几乎没有成熟的竞争者。GXG则顺势而为,更有机会把握其中的机会。

破圈探索下提升竞争力

具体到战术上来看,GXG还有一个特点,破圈探索。这体现在品牌、产品等多个方面,为其赋予足够的年轻力和差异化,提升品牌竞争力。

品牌方面,GXG提出全新slogan“上班穿GXG刚刚好”,打造更强品牌符号,并围绕此进行了一系列破圈探索,如与分众传媒合作引爆中国写字楼及年轻人为主的社区,开启了在写字楼里面的走秀,并把跨界营销玩出新花样。

2023年9月,GXG零压通勤秋冬新品发布会在上海举行,走秀结合了舞台默剧的形式,并将消费者非常熟悉的日常通勤过程变成了走秀舞台。模特们则演绎不同类型、不同性格的职场青年,展现职场青年的价值观:不仅要专业可靠、游刃有余,也要独立自信、彰显出自身审美与个性。

今年,GXG与亚朵酒店达成跨界合作,推出“零压借衣站”,共创“早G晚A”职场精神。

零压借衣站从年轻消费者的精神痛点入手,面向“抵达酒店衣服已皱”、“出差太久衣服不够”和“职场新人衣服不得体”等场景。住客可以在指定酒店内租借GXG零压西装,有三种款式可供选择。

这些品牌活动让GXG加速树立起新形象,真正推动在消费者心智层面的品牌升级,并触达更多潜在消费者。

产品方面, GXG大胆创新,敢于“另辟蹊径”,同时在设计上兼顾年轻人的生理和精神需求,提升高质价比。

零压大衣就是一个较好的例子。

在去年大量高奢、专业品牌以及白牌在羽绒服赛道狂卷的时候, GXG全面发力大衣品类,推出GXG零压大衣。其采用新颖的双面立绒面料,在保暖的基础上减少克重,让都市生活减负,为消费者带来精致和体面。对比常规双面呢面料,这种面料绒面更丰满细腻,如制成同样保暖的大衣,其总重仅为前者的约0.75倍。

同时,在零压大衣的热卖之后,今年GXG顺势推出零压西装,继续为职场人减负。其专门选用了SCRONA纤维、SOLOTEX舒柔特纤维等不同功能纱线,叠加抗皱工艺、防水拒污等多层技术,为消费者带来更舒适、更松弛、易打理的体验。

随之,GXG“通勤男装”产品矩阵也逐渐丰富,实现产品与品牌的精准匹配,逐渐在男装行业自成一派。

结语

总的来说,男装龙头在消费需求迭代、品牌升级等大背景下面临新的发展窗口期。在这个关键时刻,谁能敏锐捕捉市场变化,迅速完成转型,谁就能迎来光明前途。

如今,慕尚集团的品牌升级取得了阶段性进展,经营提质增效明显,特别是展现出“以轻拨重”的姿态,比如以更少的门店撬动更大的业绩弹性,以零压的产品撬动重要品牌资产——消费者心智,打开全新发展局面。成效也印证着方法论的正确,相信慕尚集团未来能够从中释放更多潜力,兑现业绩。

在这个意义上,慕尚集团的确渐渐走到潮头。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 心玮医疗-B(6609.HK)年报解读:创新力和全球化,治疗类产品积蓄发展势能

- 两会期间,“新质生产力”这一概念被多次强调。特别是在医疗器械产业,那些以科技创新为核心动力的高端医疗器械领域,作为衡量国家高科技发展水平的重要指标,无疑也正迈向快速发展轨道。

- 实时热点 利率 商业 0

- TCL电子(1070.HK):厚积薄发,科技创造未来

- 公司年度总收入达到789.9亿港元,同比增长10.7%。其中,智屏业务收入同比增长7.6%,达到486.3亿港元。在报告期内,公司通过规模效应、产品结构优化、多元化战略推进,成功提升盈利能力,加上经营效率的提升,有效降低了整体费用率。公司整体毛利率为18.7%,比2022年增长了0.3个百分点;行政支出率同比下降了1.1个百分点至5.1%,销售费用率同比下降了0.4个百分点至10%。这一系列举措使得公司净利润增长速度超过了收入增速——2023年公司的归母净利润达到7.44亿港元,同比大幅增长了66.4%!

- 国内新闻 互联网 体育 发现 健康 商业 月球 利率 家居 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 2024中国商用家具十大品牌系列榜单正式发布

- 2 灯塔品牌,闪耀全球:希尔顿欢朋迎来全球开业3000家里程碑!

- 3 美团与星火计划共谋创新合作 助力数字经济基础设施建设全面提速

- 4 同比环比双劲增,吉利汽车3月销量150835辆

- 5 “通勤男装”首战告捷,慕尚集团(01817.HK)净利润增近300%,GXG毛利率达54%

- 6 美元势头又起!美联储6月降息押注“急降温”,美债收益率大提振

- 7 中梁控股(02772.HK)年报透视:债务重组成功,财务状况迎多重改善机遇

- 8 概念掘金 | 三部委联合印发!做好“千乡万村驭风行动”,风电产业或将爆发

- 9 在澳洲,美食杂志主编选择斐雪派克生活

- 10 四川成都:聚百家社会组织之力 增势赋能产业建圈强链