两会期间,“新质生产力”这一概念被多次强调。特别是在医疗器械产业,那些以科技创新为核心动力的高端医疗器械领域,作为衡量国家高科技发展水平的重要指标,无疑也正迈向快速发展轨道。

两会期间,“新质生产力”这一概念被多次强调。特别是在医疗器械产业,那些以科技创新为核心动力的高端医疗器械领域,作为衡量国家高科技发展水平的重要指标,无疑也正迈向快速发展轨道。

早在此之前,众多代表和委员已经对医疗器械产业提出了多项建议和议案,其中罕见医疗器械、植入性医疗器械等词汇频繁出现,反映出社会对该行业的高度重视和期待。同时,随着《产业结构调整指导目录(2024年本)》等相关政策的实施,高端医疗器械产业的创新和发展受到了更多的激励和支持。

这些政策的出台不仅为医疗器械产业的前进提供了坚实的支撑,也为国产高端医疗器械在2024年的颇具提供了重要契机。

从投资的角度来看,国家政策的倾向和指导清晰地揭示了高端医疗器械行业的巨大发展潜力,或同时也为投资者指出了一个关注方向。

随着当前港股企业先后发布2023年业绩,一些国产高端创新医疗器械厂商正在加速奔跑,心玮医疗就是其中之一。

持续推进降本增效,治疗类器械收入大幅提升

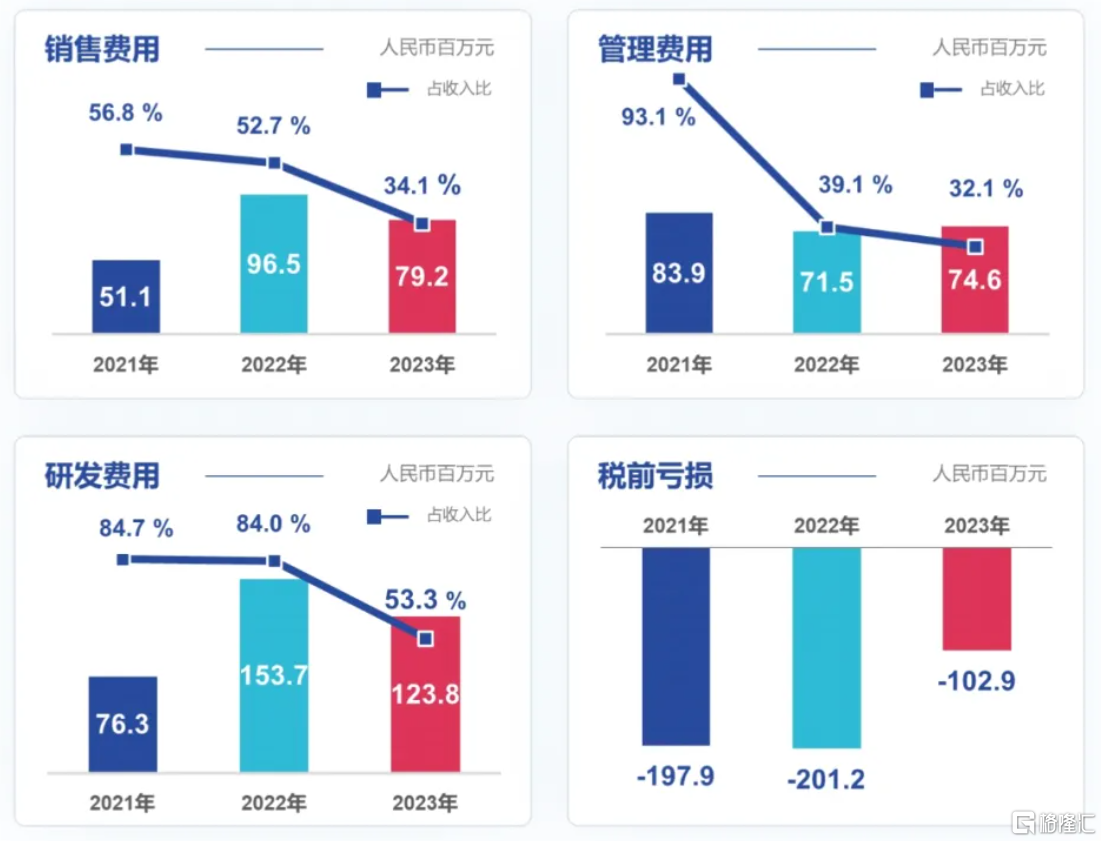

直观的看到财务数据,2023年心玮医疗营收稳健增长,盈利能力持续释放,取得收入约2.32亿元,同比增长26.9%;毛利为1.64亿元,同比增长31.7%,毛利率为70.5%,同比提升2.6个百分点。

取得这一成绩背后的原因,主要在于两点:

其一,降本增效,持续优化运营结构,管理效率大幅提升。

财报显示,2023年心玮医疗的销售费用、管理费用、研发成本占收入比例均实现同比下降,分别为34.1%、32.1%、53.3%,实现税前亏损1.03亿元,大幅收窄48.9%。

其二,在高值耗材领域集采步入常态化的大环境下,这不仅对各大高端医疗器械厂商的生产和运营模式产生了重大影响,也对整个医疗产业链的供需关系、价格体系以及市场竞争环境带来了显著的调整。

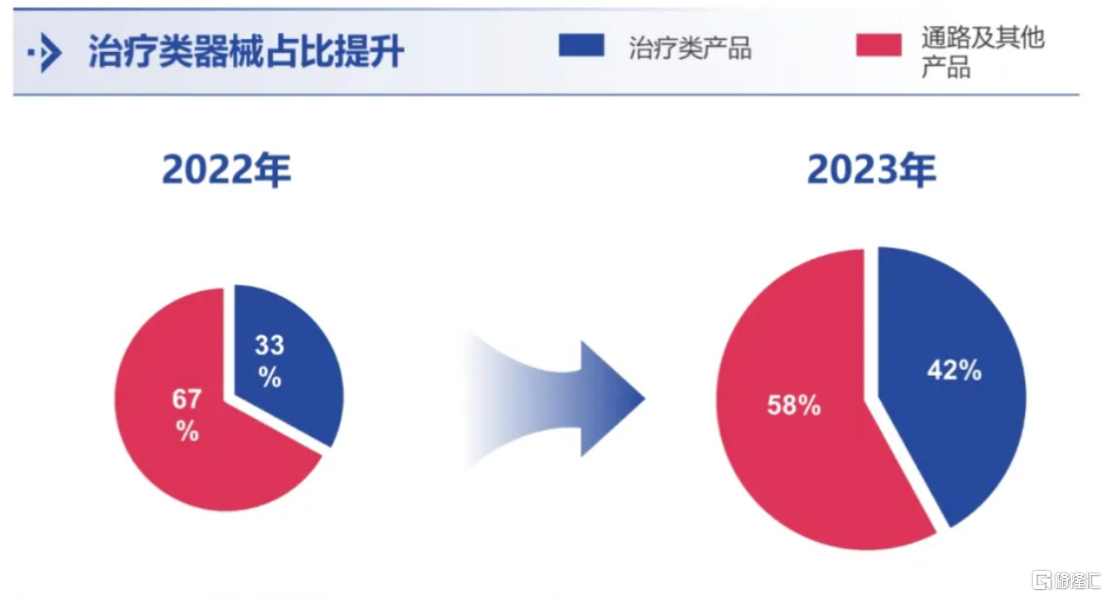

心玮医疗不断推动神经介入业务向治疗类器械聚焦的升级,升级产品结构,快速适应变化的市场环境。

其中,取栓支架及抽吸导管,扩张球囊及栓塞保护系统,以及弹簧圈等神经介入治疗类器械取得收入9820万元,同比增长62.9%,占收入比为42.3%;神经介入通路器械及其他产品取得收入1.341亿元,同比增长9.3%。

作为领先的神经介入医疗器械公司,心玮医疗在行业变革之时仍然保持增长,实现财务结构的不断优化,其发展战略不容忽视。

过去一年,心玮医疗不仅通过持续推出具有差异化的创新产品来满足市场需求,同时在全球市场的拓展上也取得了显著成果。这些努力共同促进了公司业绩的增长,展现出积极的边际改善。

立足创新、全球视野,强化内生增长

首先,创新是推动高端医疗器械行业发展的关键因素,它不仅能够提升产品的技术含量和品质,更是企业在激烈的市场竞争中立于不败之地的重要保障。

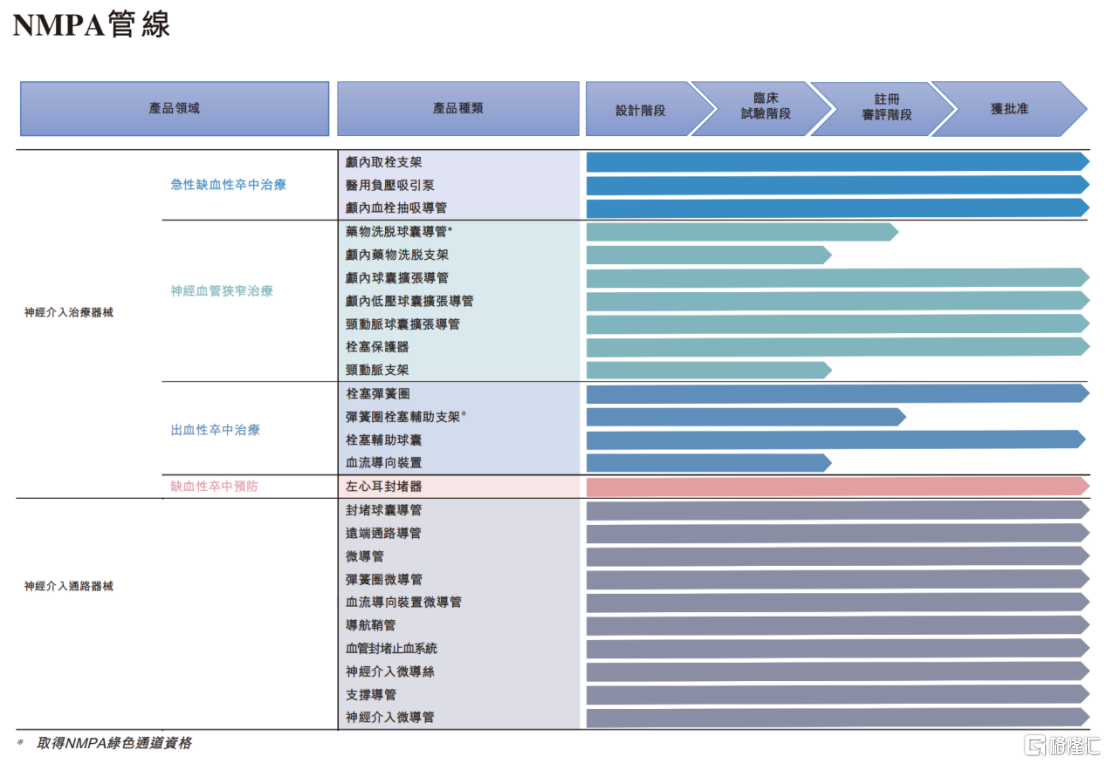

在创新力上,心玮医疗的实力不容小觑,其开拓性地打造了国内卒中治疗及预防一站式解决方案,拥有从急性缺血性卒中和神经血管狭窄治疗、缺血性卒中预防、出血性卒中治疗到介入通路器械的全产品管线。

目前,公司已有28款器械产品获NMPA批准。丰富多元的管线组合既满足了不同类型卒中患者的治疗需求,也为医生提供了更为丰富和精准的治疗手段。

据悉,心玮医疗预计,未来两年内将陆续会有至少5款重磅神经介入治疗类器械上市,包括用于狭窄治疗的药物球囊、自膨式药物支架以及颈动脉支架,用于出血性卒中治疗的动脉瘤栓塞辅助支架以及血流导向装置,不断提升公司在神经介入治疗领域的市场份额。

其中,狭窄治疗的药物球囊和用于出血性卒中治疗的动脉瘤栓塞辅助支架均已取得NMPA绿色通道资格,既是公司创新力的体现,其商业化上市进程也将会进一步加快。

此外,心玮医疗还在积极提升关键取栓产品(抽吸导管及取栓支架)及一站式医疗器械解决方案的竞争力,以应对国内老龄化背景下日益增长的脑卒中治疗需求。

其次,通过借鉴美股器械巨头与日本市场的发展经验,毋庸置疑的是,出海是头部高端医疗器械企业发展的必经之路。

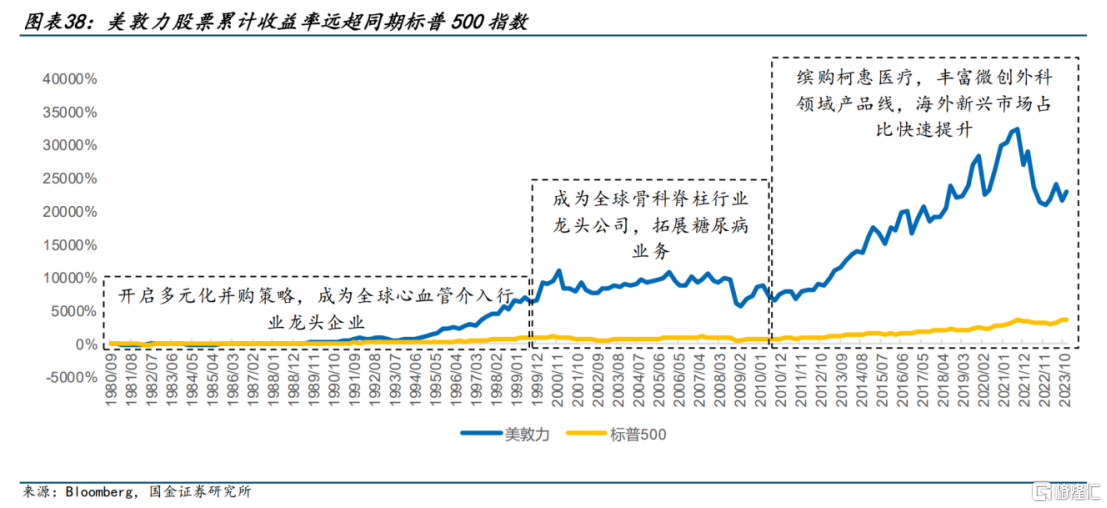

这一点,从美国器械巨头美敦力的发展历程中可见一斑。

自1980年上市以来,美敦力的海外市场收入占比始终保持在一个较高水平,且随着时间的推移,这一比例还在不断提升。特别是在新兴市场上,数据显示,美敦力的收入占比从2013财年的11.2%增长至2023财年的17.4%,显著的数据增长不仅为公司带来了可观的收益,也为公司的长期发展提供了坚实的支撑。

同样,在日本医疗器械市场中,面对国内医保控费和需求增长放缓的双重压力,日本医疗器械企业通过积极开拓海外市场,成功实现了业务的多元化和收益的稳定增长。而当前,中国医疗器械企业正处在与日本过去相似的发展阶段,国内医保控费政策的实施和市场需求的逐渐成熟,都使得出海成为企业发展的必然选择。

此外,国内医保控费的大背景下,海外医疗器械的价格相对稳定,且随着技术的进步和产品创新,高端创新医疗器械的单价呈现上升趋势。因此,国产高端医疗器械企业若想寻求更大的利润空间必然将着眼于海外市场拓展。

过去一年,心玮医疗在全球化的战略布局上也已取得积极进展。

例如,捕星颅内取栓支架获得MDR认证,率先填补了三类神经介入取栓产品在欧盟市场MDR认证的空白(非遗留器械),且取栓支架、封堵球囊导管、远端通路导管以及微导管已取得CE或FDA认证,并在泰国等国家或地区完成注册并启动商业化。

可以说,这些创新产品是心玮医疗进入国际市场的“通行证”,为公司在全球范围内带来多个在业绩增长点的同时,也为全球患者提供了更多高质量的医疗选择。

据悉,目前公司仍在积极推进10个其他国家或地区的产品注册工作,以扩展销售渠道并建立海外销售的长期目标。这一战略布局的实施,将有助于心玮医疗进一步优化全球资源配置,分散单一市场风险,同时也为公司的持续发展和国际竞争力的提升奠定了坚实的基础。

总体而言,自研创新与全球化发展的双规策略,为心玮医疗在未来的市场竞争中提供了强大的增长动力和较高的确定性。

市场格局向头部集中,领跑者优势加速价值释放

将视角拉长,医疗器械行业“保民生”和“高科技”的双重属性,奠定了其长期稳健发展的基本面。

在政策层面,近年来,《创新医疗器械特别审查程序》、《医疗器械优先审批程序》等政策先后出台,为创新产品和急需产品的快速审批上市提供了便利,这不仅支持了医疗器械行业的创新发展,也加速了国产替代的步伐。

市场层面的变化同样不容忽视。国内老龄化超预期的加速带来了对医疗器械需求的持续增长,特别是对于高值耗材的需求,预示着医疗器械各细分市场规模的进一步扩大。

由此,多家券商机构对高端医疗器械领域的后续发展均给予积极预期。例如,浙商证券指出,高值耗材领域,2023年大品类集采供货基本完成,2024年有望进入收入、利润率上行周期。2024Q1-Q2常规择期手术或仍处于恢复向上周期,而冠脉介入等刚性手术或受外部影响较小,建议关注支架、球囊、电生理等刚性需求领域。

笔者认为,在集采大趋势的环境下,头部企业因其在技术创新、产品质量控制和成本管理方面的优势,更有可能在其中获得青睐。这一点在神经介入医疗器械这类高值耗材领域尤为明显,市场格局正逐渐向头部集中。这种集中不仅提升了行业的整体竞争力和效率,也为心玮医疗这类头部企业带来了更多的发展机遇。

回到资本市场上,尽管近年来创新医疗器械板块在资本市场面临诸多挑战,表现略显疲态,但市场已经开始发生一些积极变化。美国降息预期和国内市场利率下调预期增强等信号的出现为行业复苏提供了有利条件,市场已显现底部反转的态势。相信随着心玮医疗价值不断兑现,这一增长最终也将会反应到资本市场,值得期待。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 如何看待首程控股(0697.HK)的投资价值和发展潜力

- 2023年,公募REITs受基本面压力、流动性疲软、部分资产经营预期存在偏离影响,市场价格大幅度回调。

- 国内新闻 旅游 商业 交通 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 2024中国商用家具十大品牌系列榜单正式发布

- 2 灯塔品牌,闪耀全球:希尔顿欢朋迎来全球开业3000家里程碑!

- 3 美团与星火计划共谋创新合作 助力数字经济基础设施建设全面提速

- 4 同比环比双劲增,吉利汽车3月销量150835辆

- 5 “通勤男装”首战告捷,慕尚集团(01817.HK)净利润增近300%,GXG毛利率达54%

- 6 美元势头又起!美联储6月降息押注“急降温”,美债收益率大提振

- 7 中梁控股(02772.HK)年报透视:债务重组成功,财务状况迎多重改善机遇

- 8 概念掘金 | 三部委联合印发!做好“千乡万村驭风行动”,风电产业或将爆发

- 9 在澳洲,美食杂志主编选择斐雪派克生活

- 10 四川成都:聚百家社会组织之力 增势赋能产业建圈强链