2023年,公募REITs受基本面压力、流动性疲软、部分资产经营预期存在偏离影响,市场价格大幅度回调。

2023年,公募REITs受基本面压力、流动性疲软、部分资产经营预期存在偏离影响,市场价格大幅度回调。

而迈入今年,REITs市场正不断释放积极信号,为行业的发展注入强劲活力。其中,2月8日,中国证监会发布《监管规则适用指引——会计类第4号》,根据该规定,若发行人对分配、终止上市和扩募延期安排按照相关规定说明发行人不存在不可避免的支付义务,原始权益人及投资者双方均可将REITs确认为权益属性产品。根据会计准则,非交易性权益工具投资可被指定为以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)。

那么,在《会计类第4号》的指引下,将会为深耕REITs市场的企业带来什么样的影响?不妨让我们以中国基础设施资产服务商首程控股(0697.HK)为标的,结合其不久前刚发布的2023年业绩,进一步进行探讨。

剔除REITs影响公司经营稳健,未来有望显著受益新规实施

公司财报数据显示,2023年公司实现收入8.83亿元(港元,下同)。从公司的公告中可以得知,其收入同比减少的主要原因是受中国境内公募REITs价格波动的影响。若剔除该项因素,公司收入约为13.2亿元,与去年同期同口径的收入13.7亿元基本持平。

由此看来,鉴于旧会计准则对于相关公司的财务指标影响、税务处理、对企业主体评价影响等方面的认识较为笼统甚至存在误导,REITs市场的波动在一定程度上对相关企业的财务影响较大。

那么,在《会计类第4号》的指引下,首程控股的真实情况是怎样的呢?

笔者结合公司的业绩公告及《会计类第4号》进行测算,在剔除REITs影响的情况下,公司的归母净利润或可达7亿元左右。可见,与当前财报数据中的4.04亿元相比,有着相当大的差距。

尽管面临短期压力,首程控股依然通过提供基础设施资产的全生命周期服务,为客户实现资产规模质量与资产回报收益率方面的双增长。在报告期内,首程控股与战略股东阳光保险合作设立了总规模达100亿人民币的阳光首程城市发展基础设施投资基金,并联合北京国有资本运营管理有限公司等共同成立了北京机器人产业发展投资基金。

可以预见的是,伴随着《会计类第4号》的落地实施,进一步明确了基础设施REITs的权益属性,澄清了基础设施REITs市场参与各方对于基础设施REITs理解上的偏差和分歧,能够让首程控股这类坚持深耕REITs领域的核心企业的真实价值进一步被投资者所看到,这在一定程度上也提升了该类公司向基础设施REITs市场提供优质资产的积极性,实现自身的高质量发展。

与此同时,公司的资产营运业务压舱石作用愈发明显,并为未来资产证券化退出储备了大量优质资产。公告显示,最能代表资产营运业务表现的运营服务收入在2023年达5.55亿港币,同比增加43.44%。

报告期内,公司在停车及园区资产管理、运营科技等方面均取得了突破性进展,接连成功中标广州白云机场和北京丰台站等关键交通枢纽的停车场项目,并通过六工项目等案例,推动了工业区改造和城市更新,提升了项目密度与规模。此外,公司还通过自建和收购进入新能源汽车充电桩业务,正式迈入新能源汽车服务领域。

政策市场双面利好,正确看待首程未来价值

目前,首程控股已成功打造出稳固且独具特色的商业模式,这为其在行业中建立起差异化的竞争优势,其价值不容忽视。拉长视角来看,市场也正不断释放积极信号,为行业的发展注入强劲活力,首程控股这类具有独特竞争优势的企业迎来难得的机遇。

从政策端来看,除了《会计类第4号》的发布之外,去年年底,财政部联合人力资源社会保障部起草《全国社会保障基金境内投资管理办法(征求意见稿)》,拟将公募REITs正式纳入社保基金投资范围。

多项利好政策的接连发布,不仅有助于提振公募REITs市场信心、稳定投资者预期。更重要的是,能够为想利用自有资金投资REITs的大型上市保险公司和证券公司扫清了关于财务波动的疑虑,从而为市场引入长期资金活水。

首程控股在国内REITs市场和基础设施领域有着广泛的参与和经验积累。随着国内REITs市场进一步被激活,首程控股凭借在基础设施领域较强的竞争优势和具备稳定的收入来源或将充分受益于此,支撑其长期业绩的增长。

从市场端来看,随着经济的逐渐回暖,在旅游、交通和基础设施等领域的市场需求也在持续提高。首程控股旗下拥有的重要交通枢纽的停车项目,有望在车流、客流及运营效益等方面获得逐步的提升。

结语

俗话说,拿着旧地图找不到新大陆。财务数据仅仅反应企业过去的经营状况,若想真正看到首程控股的价值底色,还是需要看其长期的核心经营能力。

当前,首程控股持续关注政策动向,把握市场脉搏,以灵活的战略布局和前瞻性的业务规划,确保在不断变化的市场环境中保持竞争力,为客户和股东创造更大的价值,也为其长期价值的增长奠定了坚实的基础。

相信未来,首程控股将持续受益于我国经济的持续发展和基础设施建设的深入推进。那么在这种情况下,无论是市场还是投资者,不妨多给首程控股一些目光。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 心玮医疗-B(6609.HK)年报解读:创新力和全球化,治疗类产品积蓄发展势能

- 两会期间,“新质生产力”这一概念被多次强调。特别是在医疗器械产业,那些以科技创新为核心动力的高端医疗器械领域,作为衡量国家高科技发展水平的重要指标,无疑也正迈向快速发展轨道。

- 实时热点 利率 商业 0

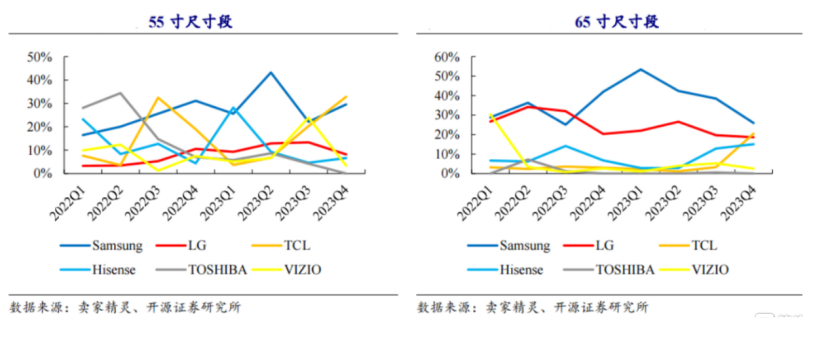

- TCL电子(1070.HK):厚积薄发,科技创造未来

- 公司年度总收入达到789.9亿港元,同比增长10.7%。其中,智屏业务收入同比增长7.6%,达到486.3亿港元。在报告期内,公司通过规模效应、产品结构优化、多元化战略推进,成功提升盈利能力,加上经营效率的提升,有效降低了整体费用率。公司整体毛利率为18.7%,比2022年增长了0.3个百分点;行政支出率同比下降了1.1个百分点至5.1%,销售费用率同比下降了0.4个百分点至10%。这一系列举措使得公司净利润增长速度超过了收入增速——2023年公司的归母净利润达到7.44亿港元,同比大幅增长了66.4%!

- 国内新闻 互联网 体育 发现 健康 商业 月球 利率 家居 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 2024中国商用家具十大品牌系列榜单正式发布

- 2 灯塔品牌,闪耀全球:希尔顿欢朋迎来全球开业3000家里程碑!

- 3 美团与星火计划共谋创新合作 助力数字经济基础设施建设全面提速

- 4 同比环比双劲增,吉利汽车3月销量150835辆

- 5 “通勤男装”首战告捷,慕尚集团(01817.HK)净利润增近300%,GXG毛利率达54%

- 6 美元势头又起!美联储6月降息押注“急降温”,美债收益率大提振

- 7 中梁控股(02772.HK)年报透视:债务重组成功,财务状况迎多重改善机遇

- 8 概念掘金 | 三部委联合印发!做好“千乡万村驭风行动”,风电产业或将爆发

- 9 在澳洲,美食杂志主编选择斐雪派克生活

- 10 四川成都:聚百家社会组织之力 增势赋能产业建圈强链