作为受政策支持和鼓励的医药细分领域之一,ICL行业在分级诊疗政策的推动下,不仅医保外包率得到显着提升,人口老龄化的趋势以及CRO对临床试验的需求也为该行业的发展提供了坚实的支撑。这些因素共同促使ICL行业迎来了前所未有的发展机遇。

作为受政策支持和鼓励的医药细分领域之一,ICL行业在分级诊疗政策的推动下,不仅医保外包率得到显着提升,人口老龄化的趋势以及CRO对临床试验的需求也为该行业的发展提供了坚实的支撑。这些因素共同促使ICL行业迎来了前所未有的发展机遇。

相较于欧美等发达地区,我国ICL行业的渗透率还有相当大的提升空间,预计达到7至8倍的增长。据券商预测,未来几年内,国内ICL市场(不含COVID-19检测)将经历高速增长期,预示着ICL行业的发展前景将十分广阔。

值得注意的是,2021年ICL行业的前三大巨头共占据了市场约58%的份额,未来有望进一步提高,这为新入行者构成了巨大的挑战。因此,投资者在考虑投资时,更应关注这些行业领头羊。

其中,艾迪康控股作为ICL领域的第三大巨头,在2023年6月资本市场整体表现不佳的背景下,成功上市,经受了资本市场的严格筛选,成为投资者分散投资风险、寻求市场多样性的优选之一,值得给予更多的关注和重视。

一、常规业务显着修复、特检及共建业务突破性增长

公司是中国三大ICL服务提供商之一,拥有遍布全国的自营实验室集成网络,致力于为医院及体检中心提供优质的检验服务。

2023年,因新冠检测需求减少,公司高速增长的态势开始放缓。尽管如此,公司收入、经调整EBITDA、经调整净利润仍分别达到32.98亿、6.76亿、3.55亿。与ICL行业其它几大巨头相比,艾迪康的业绩反而受特殊时期影响较小、表现较为稳健。较2019年,2023年公司的收入、经调整EBITDA、以及经调整净利润分别实现了90.7%、248.5%、382.3%的增幅。

若剔除掉特殊时期的新冠检测业务收入,公司非新冠相关业务依然呈现出良好的增长态势,同比增长16%,特别值得一提的是,特检业务实现了同比43%的突破性增长、而公司二三级医院数量也同比增长15%,这进一步彰显了公司在行业内的竞争力和市场地位。

来源:公司资料,格隆汇整理

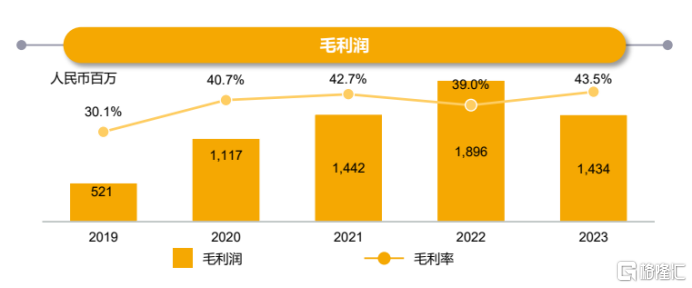

从盈利指标来看,公司的毛利率相较于上年有了显着的提升,增加了4.5个百分点,达到了43.5%,这一数字创下了公司五年来的最高水平,充分展现了其良好的盈利性。同时,经过调整的EBITDA率和净利率相较于特殊时期前的水平也有了明显的提升,这充分反映了公司在复杂多变的市场环境下,依然能够保持稳健的经营态势和强大的盈利能力。

来源:公司资料,格隆汇整理

来源:公司资料,格隆汇整理

据媒体报道,新冠检测需求的结束,让很多中小型ICL企业陷入亏损、倒闭甚至转让的境地,进而引发了中小型ICL企业的兼并潮。对照美国ICL渗透率的提升路径,我们可以看到,大型ICL企业凭借规模效应带来的低成本优势,以及其良好的服务质量和运营效率,不仅挤压了原属于医院的对外样本检测服务市场份额,还加速了行业内的并购整合,因此,对于行业龙头企业而言,他们的市场占有率有望在优胜劣汰的竞争格局中进一步得到提升,强者恒强的局面愈发明显。

二、广延展、深精耕、创新赋能精细化运营,三重策略筑牢企业护城河

随着新冠疫情的过去,决定ICL巨头业绩能否持续的关键,依然是其在巩固自身护城河上所做的努力。对此,艾迪康坚定地采取在广度上延伸、深度上精耕以及创新赋能精细化运营的策略来应对后疫情时代的挑战。

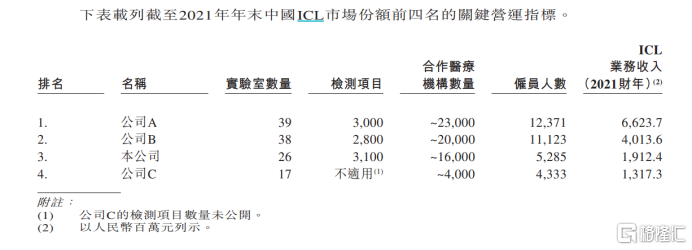

根据公司披露的上市材料来看,2021年,在关键营运指标上,艾迪康与行业内的龙头企业在实验室数量、客户数量上确实存在一定差距。但艾迪康正通过不断努力和创新,逐步缩小这些差距,展现出强大的竞争力和发展潜力。

来源:招股说明书

首先,在广度上,公司致力于布局更多的实验室、扩大客户覆盖及业务范围。

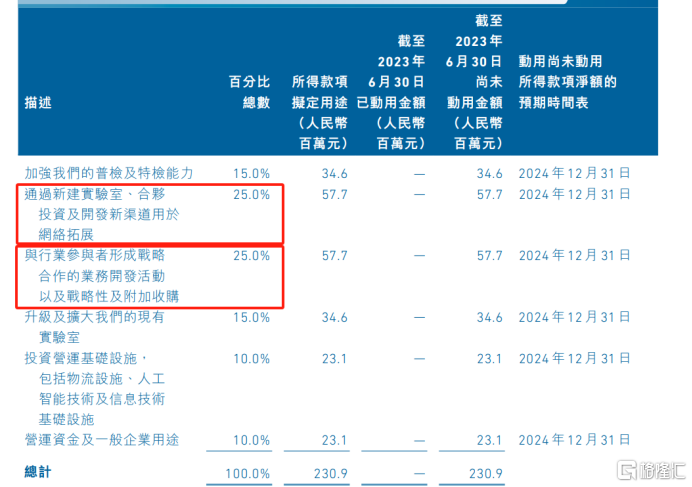

根据公司首次发行募集资金用途来看,约有1.15亿,50%的募集资金主要是用于扩张“通过新建实验室、合伙投资及开发新渠道用于网络拓展、与行业参与者达成战略合作的业务开发活动,以及战略性及附加收购、升级和扩大我们的现有实验室”,不限于通过自建和外延并购、合作等形式扩大实验室范围。

来源:公司资料,格隆汇整理

1)实验室网络布局方面,2023年公司逆势扩张并购实验室,新开3家实验室,集团的产能逐步提升,全国性网络进一步增加到36家,覆盖30个省市,而且有78%的省级实验室通过ISO15189认可,从而确保公司能为客户提供严格全球标准的质量保证;

公司结合大型实验室、二级实验室和共建项目等多模式经营,其中大型实验室作为战略基地,充当集约资源、承载学科发展中心、区域产能中心等定位,而共建项目将深度渗透地级市,满足客户需求,2023年全年共建项目同比增长64%、业绩同比增长59%;

来源:公司资料,格隆汇整理

公司在江苏、浙江、山东、福建、江西等省份公司所建实验室已经占据了竞争性优势,年内公司通过石家庄的医学检验实验室进军北方地区,持续填补省级市场空白,并且持续深耕优质二级市场绍兴及温州地区;

2)客户覆盖广度上,目前公司已经能为医疗机构、体检中心、生物制药公司及CRO等19,000多名客户提供检验服务;

3)业务范围上,公司进一步增加了为CRO及生物制药公司提供临床检测的服务。

其次,在深度上,公司通过技术创新赋能未来发展。

新技术上,公司成立临床检验中心、血液病诊断中心、遗传/染色体检验中心、病理诊断中心、质谱技术中心、基因技术中心这六大技术中心,助力临床疑难杂症诊疗。同时,2023年9月,公司与国际Guardant Health合作检测项目,正式在国内上市,并在12月已接样检测。

最后,持续投资营运基础设施支持实现精细化运营。

成功的ICL通常拥有庞大的实验室网络,并专注于通过精细化管理,如“提升效率、降低成本”来增强盈利能力。随着新技术的广泛应用,如人工智能、精益化生产管理体系以及灵活高效的供应链系统,ICL机构正逐步转变其提供医疗服务的方式,推动行业向更加精细化的方向发展。

2023年,公司在自动化、机器人技术和互连设备等领域加大了投资力度,借助人工智能技术成功实现了AI阅片,完成了近300万片的阅片任务。

同时,公司还致力于开发LIS系统、升级主数据平台、优化订单管理系统、报告单平台、病理PIS系统以及物流系统等,旨在构建新一代的数字化检测平台,从而进一步提升运营效率和服务质量。

这些积极的进步和策略调整将为公司在后疫情时代的常态化运营中提供强大的助力,稳步推动其进入一个全新的发展阶段。

三、ICL行业集中度提升 特检将成收入多元化重点

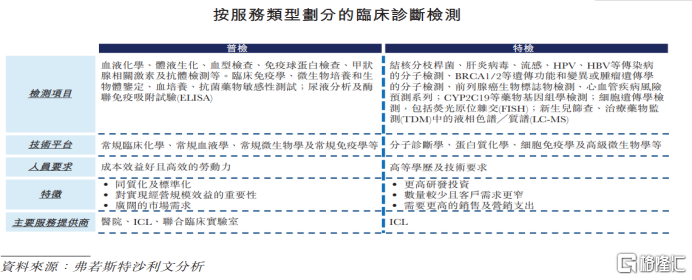

相较于普检项目,特检业务如分子诊断、蛋白质化学、细胞免疫学等,其客单价往往是普检项目的6-7倍,具有较高附加值,然而,由于特检项目成本较高,而单一医院特检需求又相对较少,对于医院而言,其经济效益可能并不甚理想。但这对于具有规模效应的ICL来说,却正是机会。

根据沙利文数据分析,特检业务的增速预计将会快于普检,并在整个临床实验室市场中占据越来越大的份额。

因此,特检业务已成为ICL行业发展的主要趋势和重点。

近几年,艾迪康通过推出特检新产品来驱动销量增长,取得了显着的效果,进一步扩大了市场机会。

2023年,公司特检业务增长显着,同比增长43%,同时特检业务还推动了公司ASP较上年增长7%;各疾病线均取得了可观的同比增长,其中,感染项目同比增长66%,肿瘤项目同比增长35%,妇幼项目同比增长32%,血液项目同比增长33%。

来源:公司资料,格隆汇整理

特检业务的高附加值主要来源于其特殊的硬性指标要求和定制化特性,这通常需要头部ICL才能满足的高标准。因此,特检业务能力的提升不仅进一步巩固了艾迪康的市场地位,也成为其“强者恒强”的核心竞争力之一。

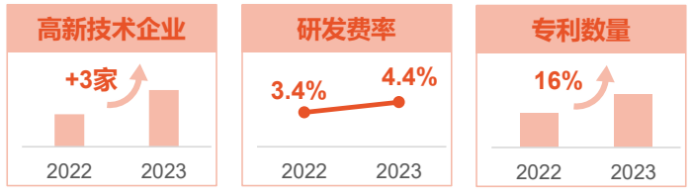

为了保持竞争力并满足市场需求,艾迪康不断加大研发投入。

2023年,公司研发费率提升到4.4%,较上年增长1%,专利数量增长16%,公司表示,未来仍会不断布局新兴诊断技术并聚焦妇产科/不育/新生儿、血液病、实体瘤、传染病等特检项目的发展。

来源:公司资料,格隆汇整理

此外,ICL与医院之间的高度黏性对ICL参与者的成功至关重要。公司来自二三级医院的客户数量较上年同比增长15%,贡献度不断加大。

随着特检业务的快速发展、优质客户不断增加,公司业务将继续朝着高质量发展迈进。

展望未来,随着特检业务的快速发展和客户结构的持续优化,艾迪康有望在激烈的市场竞争中脱颖而出,实现更广阔的发展空间。

结语

当前,ICL行业迎来了全新的发展篇章。艾迪康控股,作为行业的佼佼者,在剔除新冠检测业务的扰动后,常规业务展现出了强劲的复苏势头。

通过广度延伸、深度精耕和精细化运营这三重策略,公司不断巩固并拓展其市场地位。

展望未来,随着特检业务的蓬勃发展和客户结构的持续优化,艾迪康控股有望在激烈的市场竞争中脱颖而出,迎来更加广阔的成长空间。站在新的起点,我们期待艾迪康控股以高质量发展为引领,书写行业新篇章。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 穆迪确认吉利汽车评级展望稳定,解读:长期预期向好!

下一篇> 黄金涨疯了,你敢上车吗?

相关推荐

- 金价连续三日新高,黄金股ETF溢折率再创新高,会冲击三连板吗?

- 今日A股连续第二日回调,贵金属、黄金概念股涨幅居前,稀有金属板块也表现活跃,晓程科技涨19%,中润资源涨停,四川黄金涨超4%。

- 实时热点 黄金 0

- 穆迪确认吉利汽车评级展望稳定,解读:长期预期向好!

- 评级机构穆迪在4月2日发布报告,将吉利汽车(HK.0175)的企业家族评级(CFR)确认为“Ba1”,同时确认其高级无担保债券评级为“Ba1”,评级展望为稳定。

- 国内新闻 利率 发现 商业 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]