节后第一个交易日,A股如市场预期一样爆发了。沪指收市上涨1.16%,深成指和创业板指均涨超2%,并形成较为明显的上涨趋势。盘面上,美容护理、化工、医药生物、食品饮料、家用电器领涨大市,而通信、银行、煤炭、有色金属、石油石化则表现低迷。从行业板块演绎角度看,市场风险偏好大为好转。

节后第一个交易日,A股如市场预期一样爆发了。

沪指收市上涨1.16%,深成指和创业板指均涨超2%,并形成较为明显的上涨趋势。盘面上,美容护理、化工、医药生物、食品饮料、家用电器领涨大市,而通信、银行、煤炭、有色金属、石油石化则表现低迷。从行业板块演绎角度看,市场风险偏好大为好转。

A股全天超4500家公司上涨,涨停家数达到88家,北向资金也再度大幅净流入93亿元,短短4个交易日累计流入340亿元。

整体来看,今天市场情绪确实够挺好了。

01

4月底以来,A股和港股市场都迎来了一波突破式行情。资金大幅流入是推动行情大涨最直接的原因,但最底层的驱动力是宏观基本面现实与预期均发生了一些积极变化,吸引资金入市进而导致行情爆发。

宏观层面,经济正在呈现复苏态势,虽然力度还不够强劲,但边际改善势头并不差。这从现实数据可以证实——连续2个月制造业PMI均位于50荣枯线上方,一季度GDP数据超预期。

此外,文化和旅游部最新公布的五一数据也都不错——全国国内旅游2.95亿人次,同比增长7.6%,按可比口径较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长12.7%,按可比口径较2019年同期增长13.5%。

预期层面,国内通胀有明显上升迹象,在水电气上涨之后,高铁也都开始涨价了。那么,地铁、公交、医疗等民生领域的价格会跟随上涨吗?这不确定,可拭目以待。

公用事业的一些领域虽然对民生有一定的影响,但也有其缘由,这几年,地方财政因疫情、地产和刺激经济而让利太多,导致财政持续吃紧,公用事业的一些领域涨价可以回笼一定的收入,可以作为刺激经济的补充弹药,同时在大力促消费政策下,消费品价格上涨带动CPI上行,也有利于对冲通缩下行的压力。

当然,市场预期层面最重要的是政治局会议给出了重磅信号,给予了对经济复苏更多期待。其中,重点提及房地产,原话是统筹研究消化存量房产和优化增量住房。

目前,中国地产库存再度刷新历史记录,已超出2015年高峰水平——截止3月底数据,总库存量为74833万㎡,同比增长15.6%,其中住宅库存39458亿平米,同比增长23.9%。全国百城新建商品住宅库存去化周期已高达25.3个月,且有41个城市超过36个月。

未来会如何去库存?

市场普遍预期可能会有两招。第一,新房销售相关政策进一步调整。在政治局会议召开完之后,北京住建委立马出新政——放松五环外限购,系住宅限制政策以来首次。除此之外,成都、苏州、广州、天津等重点城市已发文取消或局部取消了限购,接下来预期会有更多大城市放开。当然,还有武汉这类城市开始发放5-10万购房消费券,直接刺激楼市。

第二,地方政府牵头收购存量房转为租赁房和保障房。这包括批量收购开发商手里的新房以及收购市民中的二手房。后者主要以“以旧换新”的方式去推进,包括郑州、江苏多个城市已经开始实施。

关键是这些钱从哪里来?要知道地方政府财政压力颇大,还面临“化债”控风险等各种压力。

从已有工具看,“三大工程”的PSL、投向城中村以及保障房项目的专项债、超长期特别国债等都有可能是资金来源,但终极买单人或许就是央行。目前,央行已经确认可以在二级市场直接买卖债券,去承接一些政府债券是最方便直接的举措,本质是中央加杠杆稳经济。

过去20年,中央与本次类似的提法只出现在2015年12月的“要化解房地产库存”和2016年4月的“有序消化房地产库存”中。上一次在棚改去库存带动下,房地产市场走出低谷。

本次消化房地产库存,会多快拿出“真金白银”的资金方案与落实细则,市场充满了期待,并进行了积极定价。这亦是港A股市场近日大涨的最重要逻辑之一。因为房地产与经济基本面密切相关,只要地产拖累少一些,经济复苏的确定性就会更强。

当然,现在市场交易的是预期。如果接下来披露的数据表明今年的复苏仍然是一种“假复苏”,那么到时候回吐涨幅就是。但倘若数据持续边际向好,那么市场会加强复苏逻辑,价格中枢位置会继续上抬。起码目前的地产链已经持续在交易这个预期了(部分领域如家电、建材的业绩确实得到好转)。

02

其实,不仅是A股市场在交易复苏,包括商品市场以及债券市场也都在反应同样的逻辑。尤其是国债市场近期大幅暴跌,也一定程度上反应经济边际向好的预期。

倘若经济复苏大逻辑继续演绎,那么A股市场接下来的机会或更多聚焦在与宏观经济密切关联的板块上。

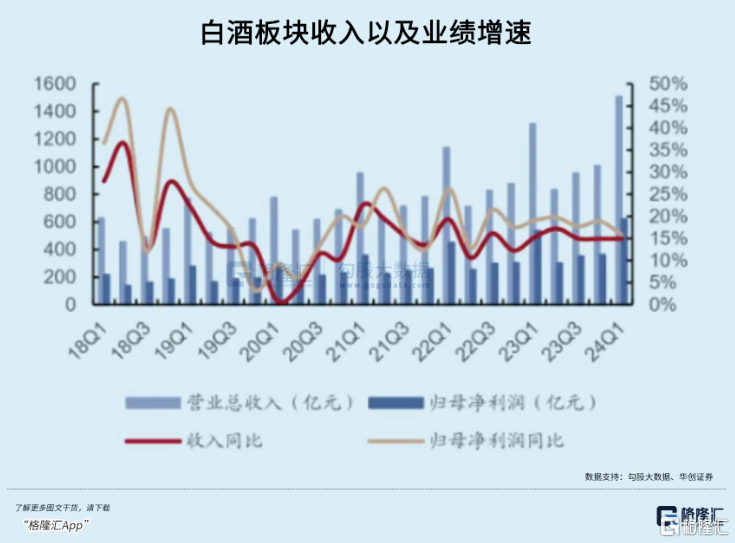

第一,以白酒为首的食品饮料板块。最近8个交易日,中证白酒大涨10%,最新价格已经刷新去年12月以来的新高。只要经济边际持续好转,白酒的大行情不会错过。况且白酒业不像众多细分赛道一样表现失速,反而呈现较强韧性,且估值处于多年相对较低水平。

2023年,白酒全年营收、归母净利润分别为4103亿元、1550.7亿元,同比增长15.6%、18.9%,保持双位数高增态势。2024年一季度,营收、利润均同比增长15%左右,表现依旧良好。尤其是贵州茅台、山西汾酒为首的中高端白酒,业绩持续超市场预期。

估值层面,中证白酒最新PE为24.58倍,仅略高于2018年底。且白酒是外资的心头好,持仓市值最大,一旦仓位回补,白酒会是最主要的加仓领域。

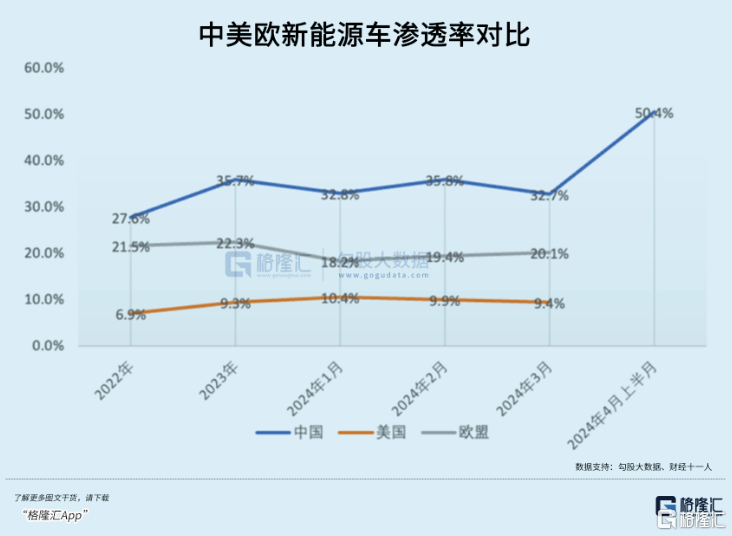

第二,新能源车板块。在今年2月初以前,市场对于新能源车产业链非常悲观,主要逻辑有两方面。一方面,国内新能源车渗透率2023年已经去到35.7%,未来进一步大幅提升渗透率回变得困难,业绩增速往下走。另一方面,因美国、欧洲一些潜在打压举措,市场认为海外市场放量可能并没有那么顺利。

如今,以上两方面均发生了一些积极变化。从今年4月开始,中国新能源车渗透率突然大幅飙升至50%以上,远超出市场预期,而此前月份仅仅30%多。其次,中国新能源车竞争力非常强,海外市场高歌猛进——今年一季度出口30.7万台,同比大增23.8%。这还是在美国和欧盟渗透率基本不变或略有下滑的态势下实现的。

况且以宁德时代、比亚迪为首的龙头,2023年以及今年一季度业绩表现良好,远没有之前大跌时市场预期的那么悲观,以致于估值在近段时间实现了不错的修复,带动新能源车板块走好。

第三,公用事业板块。按照逻辑上讲,如果经济出现持续复苏的话,会带动市场风险偏好持续好转,不利于偏防御的公共事业股。但这里面有一些变化就是,市场原来认为公共事业领域价格常年不变或涨幅极小,业绩增长稳分红高,但成长性比较差。倘若接下来更多民生领域开启涨价的话,原有预期被打破,会抬升其盈利能力以及成长性,存在一些潜在投资交易机会。

03

对于经济复苏,不要以个人微观感受来进行代替,只要宏观数据边际上有好转就算复苏,并不是以绝对复苏量来进行观察。此外,金融市场交易的都是对于未来的预期,一旦现实复苏很明显了,金融市场或已涨到高位了,交易风险就更大了。

这有点像2020年疫情爆发那一年,等到复苏的宏观数据出来后,市场也已经涨到绝对高位了。这也有反面例子——2022年11月初疫情刚放开那一会,市场给予经济复苏良好预期在短短3个月时间上涨了很大一波,后来经济数据并没有兑现,复苏大逻辑被证伪,市场又都悉数跌了回去。

现在,A股市场主流预期经济会有一波复苏,在政治局相关政策落地之前,市场短期无法证伪实效,震荡上行或许是大概率事件。所以要信复苏故事则早信,切忌犹犹豫豫。(全文完)

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]