如果说近年来哪个赛道火热,作为创新药领域的“卖水人”CXO一定位列其中。以A股CXO指数为例,自2017年至今,CXO板块指数一度涨幅超402.8%,远跑赢同期沪深300指数,成为资本市场炙手可热的“香饽饽”。

如果说近年来哪个赛道火热,作为创新药领域的“卖水人”CXO一定位列其中。以A股CXO指数为例,自2017年至今,CXO板块指数一度涨幅超402.8%,远跑赢同期沪深300指数,成为资本市场炙手可热的“香饽饽”。

然而,资本狂欢带来的不仅是行业繁荣,同时也在铸造新的泡沫。在货币正在紧缩等一系列外部不确定性环境下,“去泡沫化”成为CXO们后疫情时代下的主旋律。那么,如何看待这种变化?潮水褪去后,谁又可能突出重围?

图表一:CXO指数股价走势图

数据来源:WIND,格隆汇整理 数据截止2024年4月30日收盘

白线:CXO指数 紫线:沪深300指数

CXO:高成长向高质量切换

回溯历史,中国的CXO行业还很新,2010年前后,少数国内CXO企业基本都针对海外客户,直到2015年后,中国创新药行业蓬勃发展,才连带CXO行业随之腾飞。

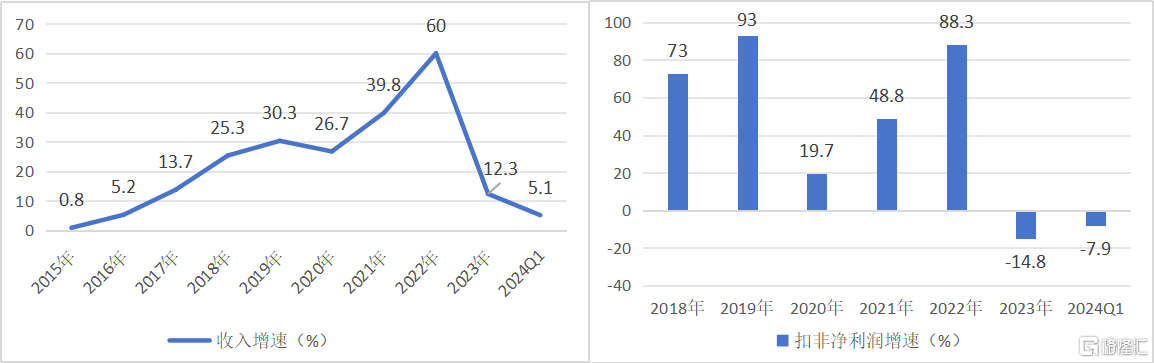

根据WIND数据显示,A股CXO板块整体营收自2015年开始坐上加速列车,平均增速一路攀升,并伴随着生物医药融资金额不断扩大,新冠订单增长等因素叠加, 2022年板块整体营收增速攀升至60%的高位。从扣非净利润表现上来看,在高速发展阶段的CXO们,在收入扩大的同时,也带动企业们利润不断上涨,成为同期当之无愧的高成长板块。

然而在经历过高资本支持、公共卫生安全带来的时代红利后,CXO行业周期迈入新的阶段。

根据WIND数据显示,在已经披露2023年报以及2024年一季报的A股CXO中,2023年整体营收增速显著放缓,自腰部CXO企业开始已经出现增收不增利情形,2024年一季度更是行业平均收入增速仅为个位数,扣非净利润增速也在同步下滑。种种迹象都显示,CXO行业似乎回归到了“平庸”阶段,迎来属于高质量发展的2.0时代。

图表二:CXO板块营收增速(图左)与扣非净利润增速(图右)

数据来源:WIND,格隆汇整理

备注:板块成分股采用申万“医疗研发外包”行业分类中 A 股标的

风格转换,谁与争锋?

对于投资者而言,面对高成长属性的板块需要关注的是行业的景气度。而面对切换成高质量发展阶段的板块而言,个股的硬实力才是关键。笔者认为,可以从收入端、支出端以及盈利端三个财务指标着手,看CXO企业面对行业周期波动下的应对能力。

从收入端来看,虽然资本市场寒冬为CXO整体发展带来不小挑战,但市场依旧不乏如GLP-1等新兴热门领域带来新的机遇。而其中优秀的企业会凭借自身规模效应加宽自身护城河,脱颖而出。

以药明康德为例,在公司经历5年收入翻4倍(2018年至2022年)的高成长期后,2023年公司营收首破400亿规模大关,2024年一季度再次完成经营目标,实现营业收入79.8亿元,持续保持稳健经营。根据公司预测,2024年收入将达到383-405亿元,剔除新冠商业化项目后将保持正增长(预计2.7-8.6%)。

从客户群体上来看,药明康德“长尾”战略效果显著,客户黏性高,强者恒强。2024年第一季度,公司新增客户超过300家,过去12个月服务的活跃客户超过6,000家,全球各地客户对公司服务的需求持续增长。其中,来自于全球前20大制药企业收入达到人民币27.0亿元,剔除新冠商业化项目后同比增长4.2%。

图表三:药明康德2024Q1收入亮点

数据来源:公司资料,格隆汇整理

从业务板块上来看,凭借其真身所独有的CRDMO商业模式,药明康德在相对早期接触并预见市场需求,顺应建立后端的能力和规模,继而不断承接住市场需求。

例如,化学业务(WuXi Chemistry)在一体化CRDMO商业模式驱动下,分子管线继续扩大,新分子业务增长势头强劲。2024年一季度,该板块实现收入高达55.6亿元,新增CDMO分子管线数迅猛增加至337个,与去年同期相比新增了79个。特别值得一提的是,作为国内多肽CDMO领域的领军者,公司的新分子业务(TIDES)在单季度内收入达到7.8亿元,同比增长43.1%,展现了其强劲的增长动力。此外,TIDES的D&M服务在手订单同比增长110%,客户数量和服务分子数量也分别提升30%和43%,达到146个和276个,正在打开第二增长曲线。

测试业务(WuXi Testing)在药物安全性评价及SMO业务方面持续保持行业领先地位。2024年一季度,该板块实现营业收入14.9亿元,同比增长2.6%。其中,临床CRO&SMO业务收入达到4.4亿元,同比增长11.0%,其中SMO收入同比增长26.4%,进一步巩固了公司在国内行业的领军地位。

作为拥有全球最大的发现生物学赋能平台之一的药明康德,在2024年一季度生物业务(WuXi Biology)实现营业收入5.8亿元,新分子种类收入同比增长12.2%,收入占比持续提升至29.2%。而综合筛选平台的优势正在成为公司下游业务的重要“流量入口”,仅一季度就已经为公司贡献超过20%的新客户。

从支出端上来看,CXO行业作为成本较高的行业,其高质量发展的转型过程中,对成本费用的精准掌控能力已跃升为企业脱颖而出的核心要素。在这个关键的转型节点,企业不仅需要关注业务的扩展与升级,更需聚焦于如何通过优化内部管理、提升效率,从而在激烈的市场竞争中稳固地位,实现可持续发展。

以药明康德为例,一方面,公司在持续在全球范围内推进各地设施的设计与建设,提升能力和规模,并不断提升资产利用效率。2023年,位于苏州和启东的55,000m2新设施产能有序释放。2023年GLP资质设施总计新增20,000m2。此外,公司完成了常州和泰兴基地产能扩建工程。新产能已于2024年1月投入使用,多肽固相合成反应釜体积增加至32,000L。2024年1月,全新的泰兴原料药生产基地部分正式投入运营,赋能业务持续增长。

另一方面,药明康德持续优化提高人力效率,进一步提升企业的整体竞争力和运营能力。根据WIND数据显示,药明康德人力投入回报率(ROP)已经从2019年的52.29%上升至2024年一季度的100.09%,效率提升显著。

从利润端上来看,在面对外部市场考验时,如何在行业整体盈利能力承压时能够保持较为稳定状态,也是考验CXO们穿越周期的关键。

同样以药明康德为例,公司在2024一季度虽然收入有所下降,但凭借强大的费控体系,依旧能够将盈利能力保持在稳定态势。2024一季度公司归母净利润19.4亿元,同比下滑10.4%,扣非净利润20.3亿元,同比增长7.3%。横向对比来看,相较于A股医药板块归母净利润整体下滑14.94%以及大幅下滑的其他CXO企业(数据来源:WIND)而言,药明康德面对挑战更具有韧性。

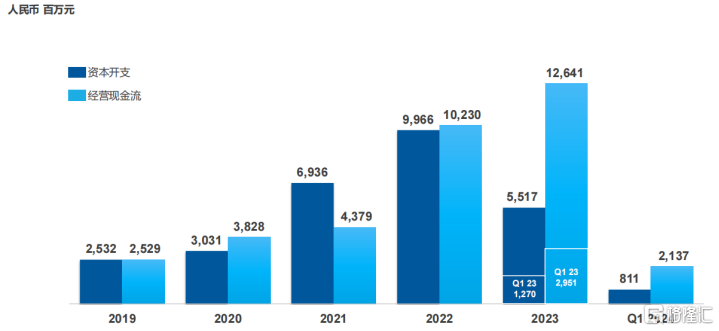

与此同时,药明康德的现金状况佳,将自由现金流转化至中长期股东的回报。2024年一季度,公司自由现金流持续为正,达到13.26亿元。根据公司预测,预计2024年自由现金流将持续为正,达到40亿-50亿元。从分红派息上来看,药明康德也延续了一贯的大手笔,近三年来股息支付率保持在30%左右,2023年现金分红达到28.82亿元。无论是分红比例还是分红金额都位列医药行业第一梯队。

图表四:药明康德经营现金流情况

数据来源:公司资料,格隆汇整理

小结

从高成长切换到高质量发展,是当下CXO需要面对的课题。当风格切换时,机会是留给有准备的人。

以CXO头部玩家药明康德为例,在规模经济驱动下,公司独有的CRDMO商业模式所带来的飞轮效应已然显现。伴随着技术的发展、分子的发展,公司在修炼内功的同时也在跟上时代的步伐,进一步巩固自身护城河。当外部行业周期发生变化时,公司也凭借强大的费控能力,将收入有效地转化为利润和自由现金流的增长,从而完成向股东的正反馈。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 锂电传来一则利好

相关推荐

- 陆金所控股(LU.N/06623.HK):穿越周期、稳中求进,战略革新成效初见

- 过去一年,陆金所控股(LU.N/06623.HK)顶住市场的不解和议论,实施了四大风险减量改革措施,同时完成了业务模式转型。如今仍在转型路上的陆金所控股,于4月23日公司发布了改革措施落地后的第一份财报,喜忧参半。总体来看,公司在业务规模上选择了一定的主动降速,追求质量和稳健发展,并且转型效果初步显现。

- 国内新闻 银行 0

- 格隆汇公告精选(港股)︱阿里巴巴(09988.HK)截至3月31日季度以48亿美元回购总计5.24亿股

- 阿里巴巴(09988.HK)公告,截至2024年3月31日的季度期间,公司以48亿美元的总价回购了总计5.24亿股普通股。这些回购是根据公司的股份回购计划在美国市场和香港市场进行的。截至2024年3月31日的财务年度,公司以125亿美元的总价回购了总计12.49亿股普通股(相当于1.56亿股美国存托股)。

- 实时热点 0

- 养老金重磅改革!意味着什么?

- 这两年,有关养老金的话题一直热度不消,反映的是大家对多年来养老金分配不均的不满。很快,这种不均可能会有些改善。按照我国养老金改革的时间表,今年10月份,我国养老金双轨制改革将结束10年的过渡期,实现最终并轨。

- 实时热点 发现 家庭 手机 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]