格隆汇获悉,近期,因江苏宇迪光学股份有限公司(以下简称“宇迪光学”)撤回发行上市申请文件,北交所终止其发行上市审核。宇迪光学专注于光学元器件的研发、制造与销售。自创立起,就为客户提供多样化、高质量的定制光学元器件,如透镜和镜头,并根据客户需求发展了上千种产品型号,被广泛应用于单反相机、投影仪、车载镜头、航天探测等领域。

格隆汇获悉,近期,因江苏宇迪光学股份有限公司(以下简称“宇迪光学”)撤回发行上市申请文件,北交所终止其发行上市审核。

宇迪光学专注于光学元器件的研发、制造与销售。自创立起,就为客户提供多样化、高质量的定制光学元器件,如透镜和镜头,并根据客户需求发展了上千种产品型号,被广泛应用于单反相机、投影仪、车载镜头、航天探测等领域。

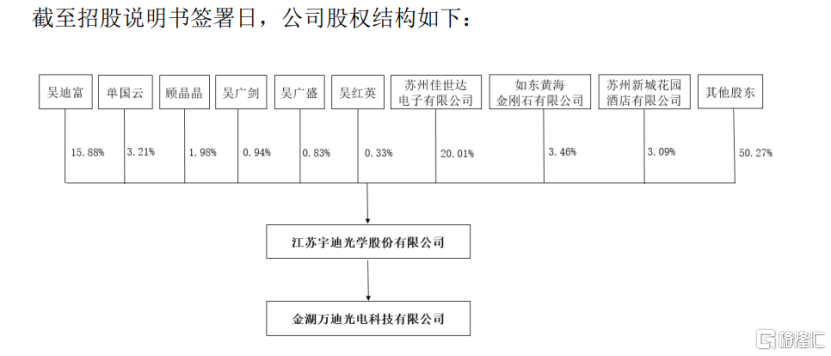

股权结构方面,截至招股说明书签署日,宇迪光学的控股股东和实际控制人是吴迪富及其家族成员,包括吴迪富、单国云、顾晶晶、吴广剑、吴广盛、吴红英六人,他们共同持有公司23.17%的股份。其中,吴迪富系吴广剑、吴广盛、顾晶晶之父,系吴红英之兄;单国云系吴广剑之配偶。

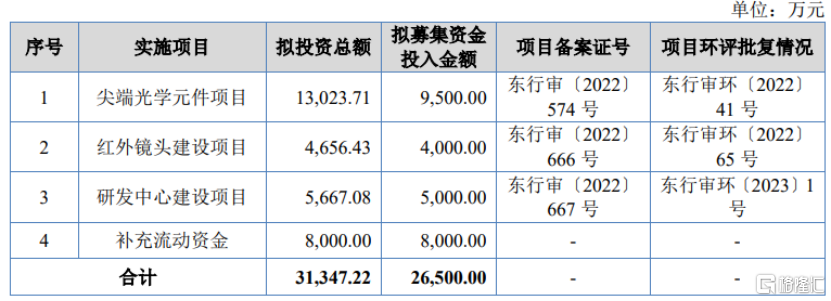

根据招股书,宇迪光学原计划公开发行股票数量不超过约1304万股,拟募资2.65亿元,分别用于尖端光学元件项目、红外镜头建设项目、研发中心建设项目和补充流动资金。

业绩波动明显

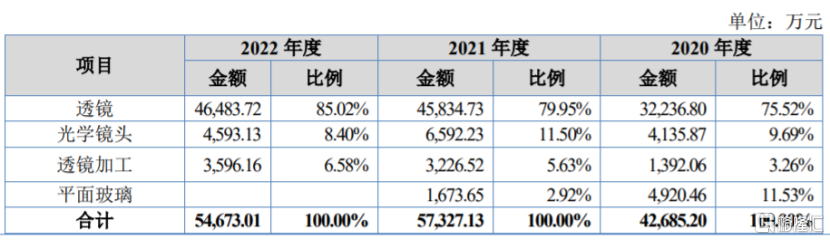

宇迪光学主营收入来源分别为透镜、光学镜头、透镜加工、平面玻璃。从具体产品收入构成看,透镜收入占公司营收比重最高。2020年到2022年,透镜收入分别占当年营收比重的75.52%、79.95%、85.02%。其他产品收入占营收比重相对较低。

从销售区域看,宇迪光学的产品主要销往日本、韩国、欧洲等境外市场,境外业务占比较高。2020年至2022年,公司产品外销收入占当期主营业务收入比例分别为42.37%、51.49%和48.83%。如果境外客户环境、政策变化或我国出口政策、贸易摩擦等变化,可能对公司境外业务产生不利影响。

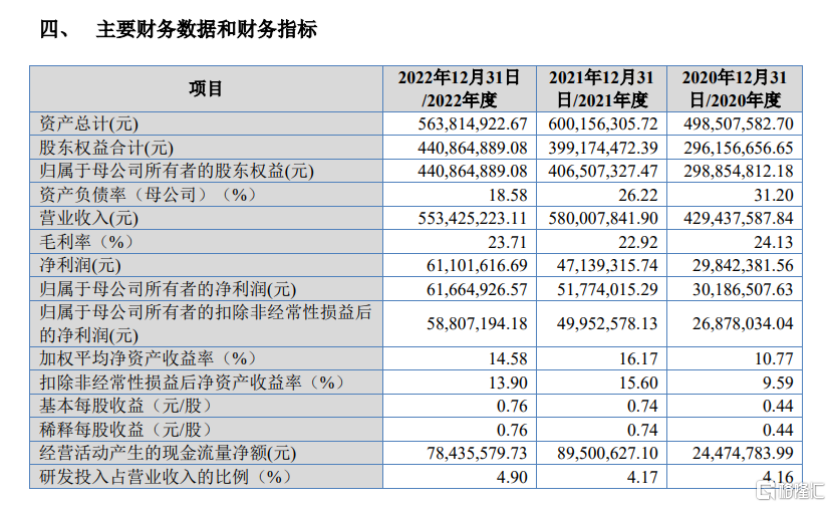

业绩方面,招股书显示,2020年至2022年,宇迪光学的营业收入分别约4.29亿元、5.80亿元、5.53亿元;归母净利润分别约3018.65万元、5177.40万元、6166.49万元。

另据公司2023年财报,期内公司实现营业收入约为4.32亿元,同比减少22%;实现归母净利润约为3242.36万元,同比减少47%。

由此可见,近几年公司业绩波动较大。2022年公司营业收入开始同比减少;2023年公司营业收入进一步同比下滑,且当年归母净利润同比减少明显。

其实早在去年9月,宇迪光学业绩下滑的问题在第二轮审核问询函中就被提及。被监管要求“说明2023年上半年业绩大幅下滑的原因,并结合多方面因素分析公司经营与市场环境的变化。同时,阐述公司应对业绩下滑的具体举措,评估未来进一步下滑的风险和对公司潜在影响。”

毛利率方面,数据显示,2020年到2023年宇迪光学毛利率分别为24.13%、22.92%、23.71%、22.20%。

宇迪光学表示,公司在产产品中,直接材料成本占比高,特别是光学材料,其供应和价格波动对公司盈利影响大。如果未来原材料短缺或价格上涨,将导致公司原材料不足和相应产品毛利率下滑,进而可能对公司整体经营情况产生不利的影响。

研发费用率低于同行均值

众所周知,电子行业板块公司研发费用历来备受关注。

招股书显示,2020年至2022年,宇迪光学研发费用分别为1788.46万元、2421.12万元、2711.31万元,主要由职工薪酬、材料费等构成。宇迪光学表示,公司研发费用中职工薪酬和材料费占比较大,人工费用逐年增加,主要是因为公司重视研发人才,逐步增加研发人员数量以及提高研发人员的薪酬待遇。

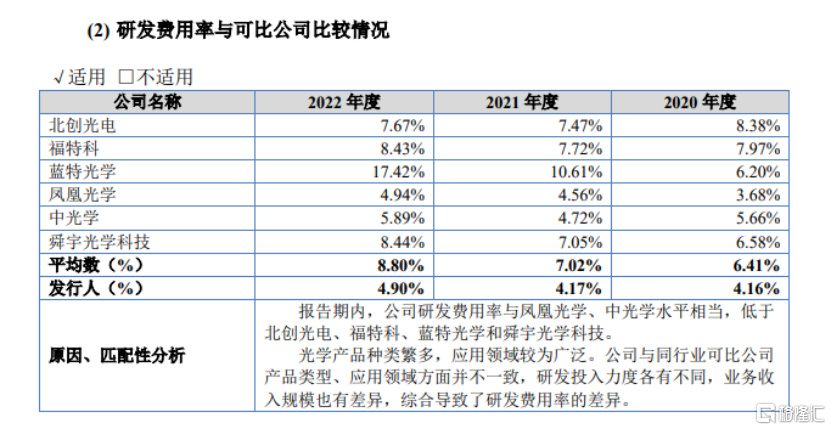

但根据招股书,2020年到2022年,宇迪光学研发费用率分别为4.16%、4.17%、4.90%,低于可比6家公司研发费用率平均数6.41%、7.02%、8.80%。具体来看,宇迪光学表示,公司研发费用率与凤凰光学、中光学水平相当,低于北创光电、福特科、蓝特光学和舜宇光学科技。主要由于公司光学产品种类繁多,应用领域较为广泛。公司与同行业可比公司产品类型、应用领域方面并不一致,研发投入力度各有不同,业务收入规模也有差异导致。

此外,招股书显示,宇迪光学存货账面价值逐渐增加。2020到2022年,公司存货账面价值分别为7953.28万元、9498.83万元、9663.77万元,占流动资产的比例分别为28.21%、26.79%、35.40%。各期存货跌价准备分别为734.56万元、867.97万元和1166.09万元。

宇迪光学表示,保持一定的库存量能够保障生产经营的稳定性,但如果原材料、库存商品的价格出现不利变化或者产品销售不畅,且公司未及时有效应对做出调整,将面临存货跌价风险。

2020到2022年,宇迪光学应收账款账面价值分别约为1.29亿元、1.18亿元和9020.96万元,占各期末流动资产的比例分别为45.85%、33.28%和33.05%。公司表示,若未来公司主要客户面临经营困难,或与公司的合作关系出现不利状况,可能会导致回款周期的延长甚至无法收回货款,从而影响公司的经营业绩。

尾声

宇迪光学原本想通过在北交所上市募集资金用来提高公司生产能力和研发新技术。但近几年公司营收和归母净利等业绩呈现波动趋势。此外,公司存货账面价值的逐渐增加也可能给公司带来了一定的存货跌价风险。宇迪光学的案例反映了当前市场竞争的激烈,以及企业需要持续创新、优化管理和稳定业绩才能赢得资本市场的长期认可。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 嘴炮引发的断崖式下跌

相关推荐

- 吸引更多散户、有望纳入道指...英伟达拆股意味着什么?

- 昨日,英伟达官宣了10比1的股票拆分计划。据悉,该调整将于6月10日(周一)开盘时进行,英伟达的股东将在6月7日(周五)收盘后额外获得9股普通股。影响上,分析认为,这可能会吸引散户投资者更多的兴趣,同时可能为其纳入道指铺平道路。

- 国内新闻 利率 股指 银行 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 南向资金持续流入,出门问问(2438.HK)有望迎Beta与Alpha共振

- 2 公募迎来历史性时刻!规模首破30万亿元,债基和货基贡献超9成增量

- 3 东曜药业-B:战略转型CDMO成果显著,正式实现扭亏为盈

- 4 宇迪光学IPO终止,聚焦光学元器件领域,业绩波动大

- 5 200亿落定!万科自救获重大进展,后续还有更多银团贷款?

- 6 嘴炮引发的断崖式下跌

- 7 “英伟达效应”又来了!除了全面碾压预期,财报还有这些亮点

- 8 吸引更多散户、有望纳入道指...英伟达拆股意味着什么?

- 9 智云健康(9955.HK):P2M战略驱动价值重塑,实现单季度盈利开启加速成长

- 10 智作醇香态度,探索永不止步,Barsetto百胜图BAE-2SAP引领冷萃新潮流