格隆汇获悉,近期,因深圳市斯比特技术股份有限公司(以下简称“斯比特”)撤回发行上市申请,深交所终止对其首次公开发行股票并在创业板上市的审核。斯比特是一家专注于工业级、车规级磁性元件和新能源汽车充电桩电源模块研发、生产与销售的高新技术公司,主要客户包括华为、英搏尔、阳光电源、优优绿能、欣锐科技、英飞源等。

格隆汇获悉,近期,因深圳市斯比特技术股份有限公司(以下简称“斯比特”)撤回发行上市申请,深交所终止对其首次公开发行股票并在创业板上市的审核。

斯比特是一家专注于工业级、车规级磁性元件和新能源汽车充电桩电源模块研发、生产与销售的高新技术公司,主要客户包括华为、英搏尔、阳光电源、优优绿能、欣锐科技、英飞源等。

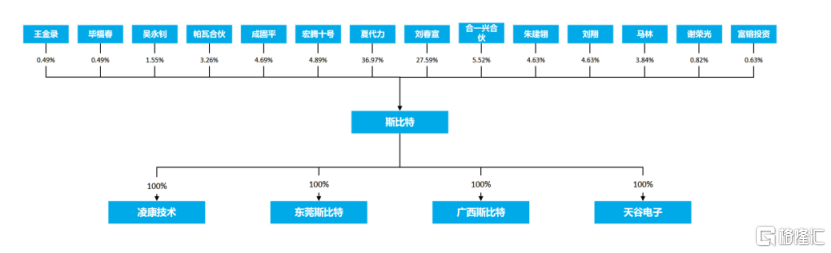

股权结构方面,截至招股说明书签署日,夏代力直接持有公司36.97%的股份。夏代力和刘春宣二人合计控制公司73.34%的股份表决权。

夏代力为大专学历,学的电子技术及应用专业。1998年11月至2003年3月就职于深圳市海光电子有限公司,担任技术部工程师、技术部经理;2004年2月至2022年9月任斯比特有限总经理;2022年9月至今任斯比特董事长、总经理。

刘春宣为本科学历,学的电磁场与微波技术专业。1999年12月至2002年4月就职于深圳市海光电子有限公司,担任技术部工程师;2004年2月至2022年9月任斯比特有限监事、总工程师;2022年9月至今任斯比特董事、副总经理、研发总监。

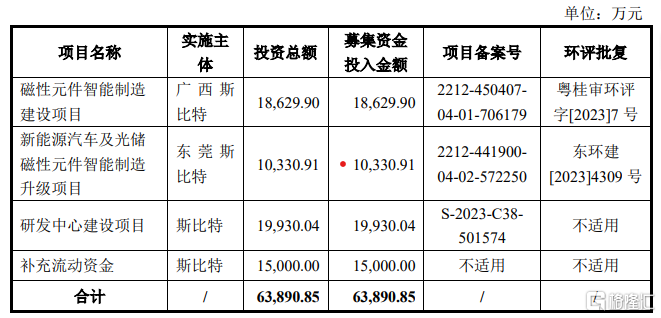

招股书显示,斯比特原拟募集资金约为6.39亿元,用于磁性元件智能制造建设项目;新能源汽车及光储磁性元件智能制造升级项目;研发中心建设项目;补充流动资金。

研发费用率低于同行可比公司均值

目前,斯比特公司产品广泛应用于新能源汽车、充电桩、数据通信等战略新兴产业。

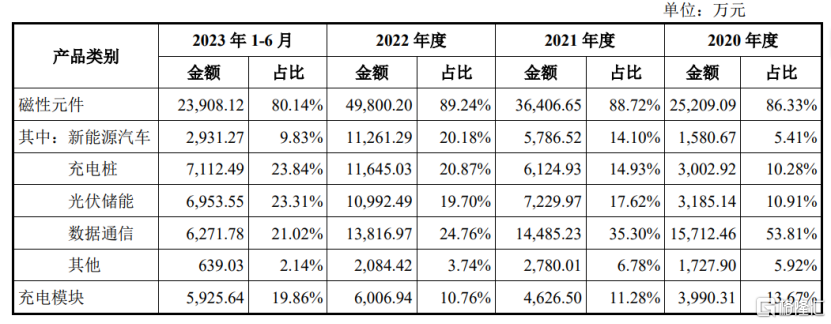

从营收构成看,2020年至2023年上半年,磁性元件是公司重要收入来源,占比均超80%。

公司营收构成情况,来源招股书

磁性元件是实现电能转换、电气隔离与储能滤波等功能的关键零部件,公司磁性元件主要应用于新能源汽车车载 OBC 充电机、光伏逆变器、储能逆变器等。

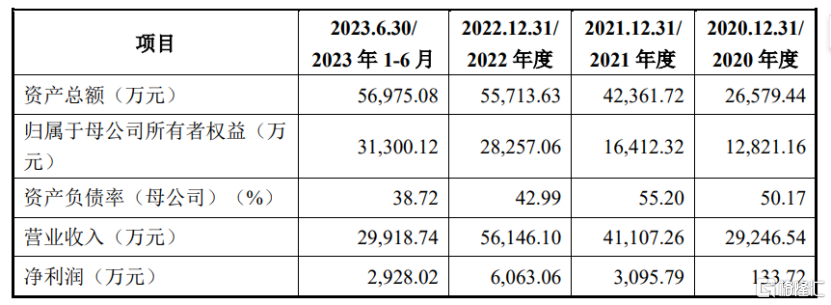

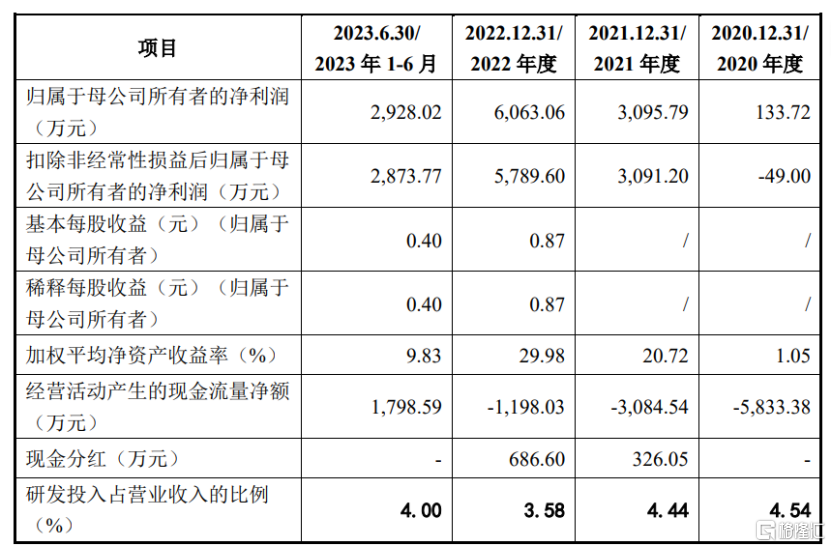

业绩方面,2020年至2023年上半年,斯比特的营业收入分别约为2.92亿元、4.11亿元、5.61亿元、2.99亿元;同期公司归母净利润分别为133.72万元、3095.79万元、6063.06万元、2928.02万元。

公司主要财务指标情况,来源招股书

2020年至2023年上半年,斯比特主营业务毛利率分别为20.33%、23.12%、23.93%及23.08%。

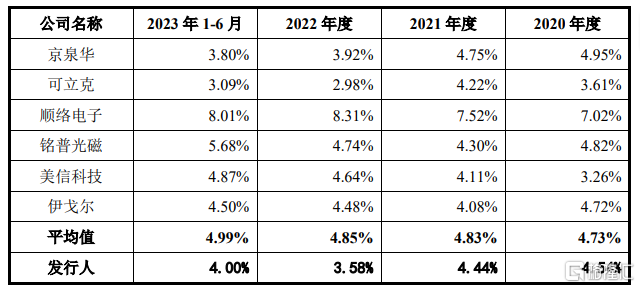

研发费用方面,2020年至2023年上半年公司研发费用分别为1328.40万元、1825.48万元、2012.72万元及1197.52万元;同期,公司研发费用率分别为4.54%、4.44%、3.58%及4.00%,均低于同行可比公司平均值。

与同行可比公司研发费用率对比情况,来源招股书

斯比特表示,公司研发费用金额逐年增高,2020年度、2021年度公司研发费用率与同行业可比公司平均水平差异较小,2022年度研发费用率低于同行业可比公司平均水平,与京泉华接近,高于可立克,主要是随着下游客户订单需求的增长,公司营业收入实现了快速提升,导致2022年研发费用率有所降低。

随着下游产业的不断发展、行业技术的快速升级以及市场竞争的加剧,客户对磁性元件和充电模块生产企业的产品开发、设计、选材及制造工艺等研发创新能力要求也越来越高。

如果公司不能持续保持技术和产品的创新性或对行业技术趋势和市场产品需求判断失误,可能导致公司的新技术、新产品得不到客户认可,无法满足下游行业快速发展的需要,在日趋激烈的行业竞争中失去优势。

应收账款较高

招股书显示,2020年至2023年上半年,公司应收账款账面价值占流动资产的比例分别为40.04%、49.69%、44.94%及42.20%,占比相对较高。

斯比特表示,随着公司业务规模的不断扩大,公司应收账款金额可能持续增加,从而影响公司经营活动产生的现金流情况,增加公司营运资金压力。

如果客户未来受到行业市场变化、技术更新、经济形势等因素影响,出现经营或财务状况等发生重大不利变化的情况,公司将面临应收账款不能及时或足额收回的风险,可能影响公司的经营业绩。

2020年至2023年上半年,公司存货账面价值占流动资产的比例分别为32.80%、36.58%、36.16%及33.90%,占比相对较高。

随着销售收入、资产规模的进一步增长,公司的存货也会相应增加,如果未来市场经营环境、原材料价格、产品市场需求等发生不利变化,导致公司存货出现跌价、积压、滞销情况,公司将出现存货减值而计提跌价的风险,进而可能影响公司财务状况。

值得注意的是,2020年至2022年,斯比特经营活动产生的现金流量净额均为负。

斯比特表示,公司主营业务所处的新能源行业是我国重点发展并具备国际竞争力的领域,近年来行业和市场发展势头良好,除较早布局的企业之外,还有大量新的企业尝试进入,未来竞争可能日趋激烈。

如果公司在日趋激烈的市场竞争中不能持续保持技术优势、提升生产工艺和产品品质、降低成本、持续开拓新的客户和市场,那么将面临市场竞争加剧带来的市场份额下降,订单减少、销售收入下降及产品价格下跌、盈利能力下滑的风险。

尾声

经过深入剖析斯比特财务数据,尽管公司2020年至2022年公司业绩呈增长趋势,但也存在研发费用率低于同行可比公司均值,应收账款占流动资产比例较高,经营活动现金流较为紧张等问题,需要引起重视。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 今年已裁员超14%,7月可能继续!特斯拉仍“前途未卜”

- 据外媒报道,截至周五,特斯拉今年迄今已裁员超14%,不过,据称马斯克的目标是裁员20%。隔夜,特斯拉微涨0.79%,报183.01美元,最新总市值5836.55亿美元。值得注意的是,今年以来特斯拉股价已累计下跌超26%,距离去年7月高点已累计下跌超37%。

- 实时热点 公司 证券 金融 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 中享证券与重庆市大足区金融办共同推动区内企业上市,共谋高质量发展新篇章

- 2 火锅&烧烤一锅同享,摩飞折叠多功能锅分区料理让快乐加倍

- 3 装库科技家装礼包:客户好评如潮,省心省力又实惠,助力房产销售新高

- 4 (2024年6月26日)今日辟谣:山东因吃牛肉、羊肉致一两百人被隔离?

- 5 国家统计局:1-5月全国规模以上工业企业利润增长3.4%

- 6 坚持创新驱动,澳柯玛以新质生产力推动产业发展

- 7 江阴知名企业破产清算,名下多项设备被拍卖

- 8 格隆汇ETF日报 | AI应用端爆发,游戏动漫ETF大涨7%!

- 9 江铜铜箔折戟创业板,上市前巨额分红,客户集中度较高

- 10 音频 | 格隆汇6.27盘前要点—港A美股你需要关注的大事都在这