“双碳”目标成为大势所趋,能源板块则一直都是各方关注的焦点。此前《关于加快经济社会发展全面绿色转型的意见》点到能源建设,并针对不同领域提出量化目标,全球碳中和加速向前发展势不可挡。

“双碳”目标成为大势所趋,能源板块则一直都是各方关注的焦点。此前《关于加快经济社会发展全面绿色转型的意见》点到能源建设,并针对不同领域提出量化目标,全球碳中和加速向前发展势不可挡。

聚焦资本市场,那些积极顺应趋势发展,且盈利能力不断提升的企业,值得更多投资者的关注。近期公司纷纷发布中期业绩公告,恰好提供了一个观察企业的窗口,港华智慧能源(01083.HK)则因此成为了笔者选取的重要观察样本。

8月15日,港华智慧能源发布了2024年中期业绩,表现有颇多可圈可点之处,财报显示,2024年上半年,港华智慧能源营收105.01亿港元,同比上升6.3%,期内业务核心利润大幅上升57.5%至7.07亿港元。通过这份最新成绩单,我们来进一步探讨港华智慧能源的基本面和长期前景。

一、燃气业务持续稳健

港华在经营层面保持稳健,拥有可观的盈利表现,交出的成绩单可以说非常不错,这离不开燃气业务为业绩增长提供的长期支撑。

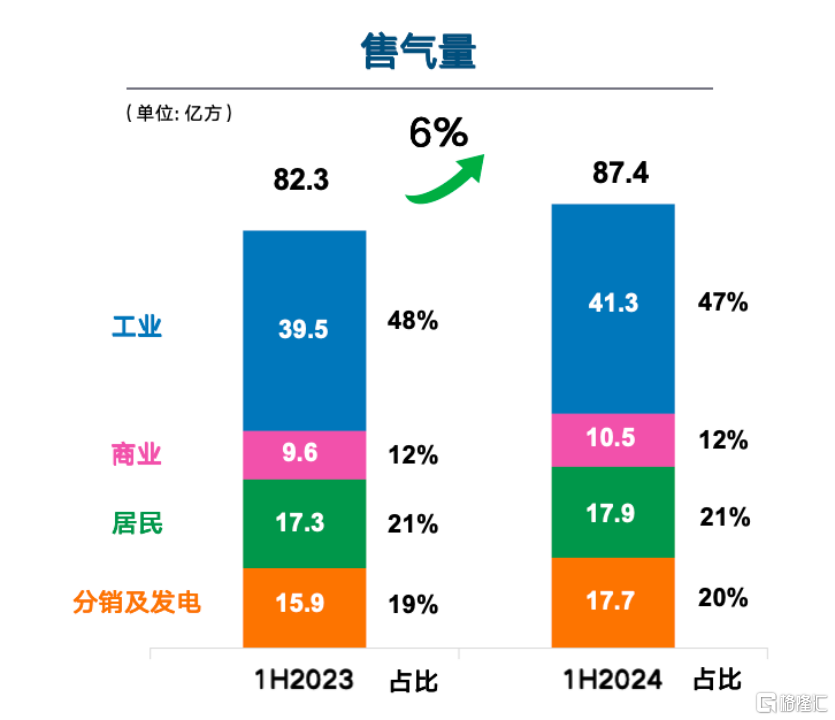

即便经营环境仍充满不确定性,港华上半年的售气量仍较去年同期增长约6%至87.4亿方。其中,工商售气量增长可观,电动车、锂电池及光伏产品相关产业带动用气量增长迅猛,这也让我们看到港华作为头部企业在行业逆境中的自我调节,以及对潜在增长机会的把握能力。

投资者可以由实际的供需形势来分析行业,再到港华,对其成长潜力和内在价值给出明确判断。

在需求侧,国内宏观经济持续回升向好,业内也给出国内2024年天然气需求较快增长的预期。《中国天然气发展报告(2024)》中提到,2024年上半年,全国天然气消费量2,108亿立方米,预计全年消费量4,200亿-4,250亿立方米,同比增长6.5% -7.7%。这意味着中国天然气年消费量将首超4,000亿方,为港华的售气前景再推高一级台阶,提供坚实的底层基础。

进一步看,去年发改委出台《关于建立健全天然气上下游价格联动机制的指导意见》,全国各地开始推动价格联动机制落地,今年“三中全会”中则明确要求推进公用事业等行业自然垄断环节独立运营和竞争性环节市场化改革,健全监管体制机制,并强调要“优化居民阶梯气价制度”。

可以预见,借助“三中全会”释放的积极信号,下半年有望大力推动民用顺价,且“优化居民阶梯气价制度”有助于缩小交叉补贴差额,降低工商业用能成本,为企业释放更多盈利空间,实现多方共赢。

由此整个城燃板块有望迎来长期价值修复,港华将会充分受益。这将支持燃气业务合理回收过往几年升高的成本,而在全国推动“瓶改管”、气电项目建设、扩大需求规模的情况下,价格带动毛差修复,将为港华带来更大的业绩弹性。

在供给侧,港华在“三桶油”提供稳定保障的基础上,不断强化自营气源优势,并进一步完善气源供应链业务。今年上半年实现统筹气量总计19亿方,随着气源供应链愈发完善,港华在供给侧的优势将进一步体现,未来伴随国际LNG价格下行,将带动港华的盈利能力持续提升。

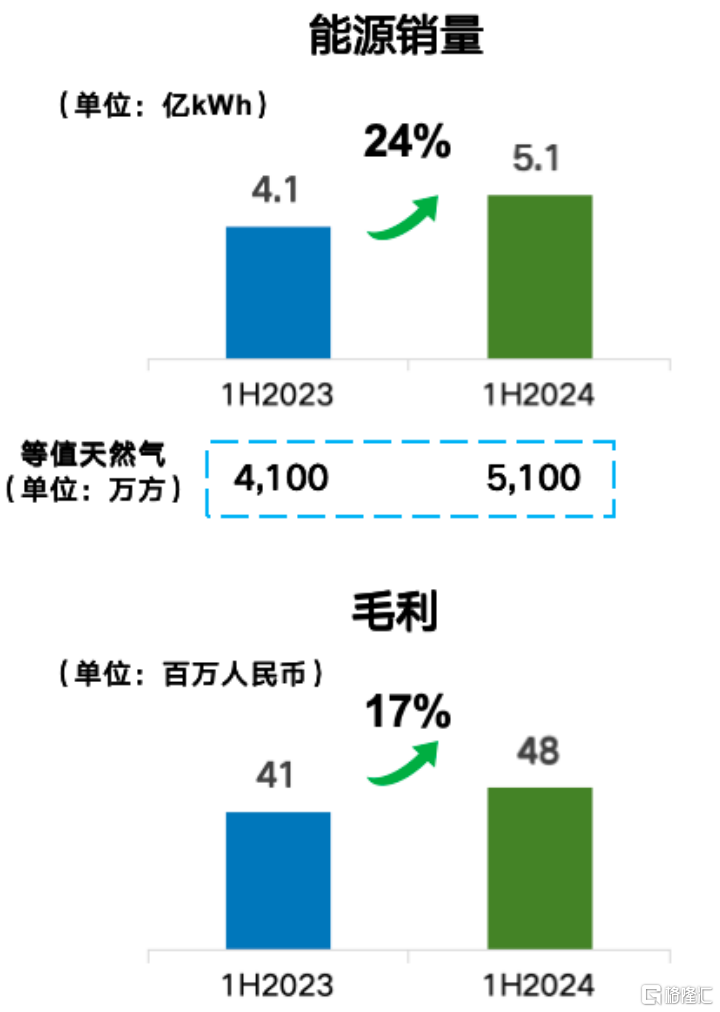

此外,依托燃气业务具备的显著优势,港华在“燃气+”能源服务(区域供热、工商供能、居民采暖)上稳步推进并持续斩获成果。截至今年上半年,港华在该方向累计开发项目190个,带动燃气销量同比提升24%至5,100万方,对应毛利润提升17%至0.48亿元。

在全国老旧管网改造,大规模设备更新以及燃气具/燃气表等设备及管理系统智慧化的趋势下,港华立足自有客户基础,聚焦公共建筑做轻资产能源托管,“燃气+”有望进一步释放潜力。

目前港华在售气量、气源方面具备优势,长期来看,随着价格机制理顺,叠加气源成本下行,燃气主业保持增长大概率是可以明确的。加上“燃气+”与其构成较强的协同效应,港华形成相当牢固的基本盘,具备穿越行业周期的能力,经营由此愈发稳健。

二、可再生能源迈入收获期

可再生能源业务作为第二增长极,其业绩表现也为港华打开了更广阔的发展空间。

全球碳中和目标加速推进,新能源发电已成为新型电力系统的重要组成部分。不久前S&P Global标普全球首席分析师预计,2024年全球光伏装机量将达到520GW,而中国将超过240GW,市场份额将占到全球市场的43%。中国市场仍然是全球光伏市场发展的基石。

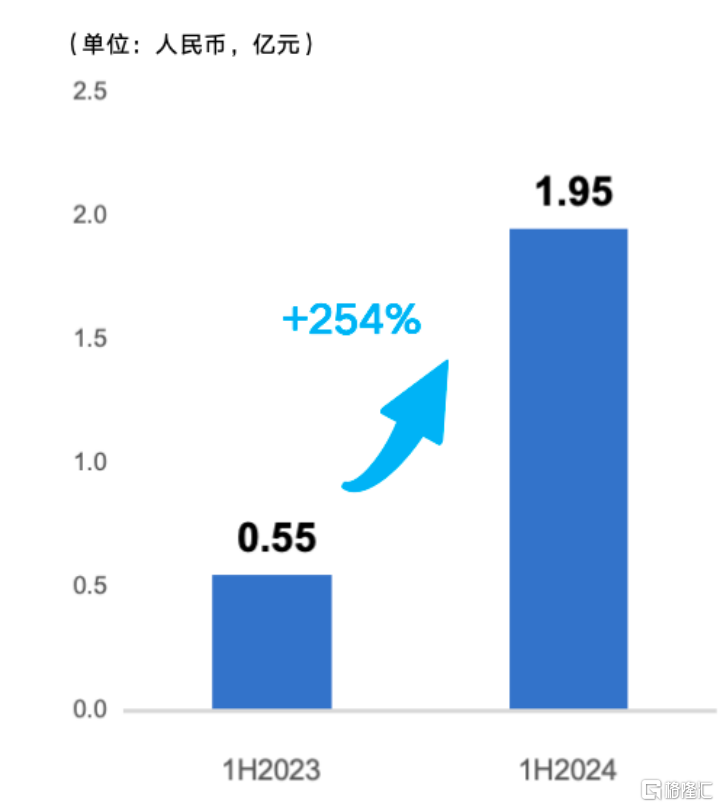

聚焦港华,尽管今年上半年全国光伏系统受到自然环境带来的负面影响,但港华的光伏发电收益仍增长迅猛,同比增长254%至1.81亿元,同时光伏服务贡献盈利0.14亿元,呈现高速增长态势。

这离不开港华工商业分布式光伏业务的高速扩张,以及持续推进零碳智慧园区建设带来的规模效应释放。截至今年上半年,港华累计落实发展128个零碳智慧园区,累计光伏签约3.3GW及并网2.1GW。根据布局规划,港华今年累计并网容量将达到2.8GW,可以预见,这将为港华2024年带来显著的业绩增量表现。

此前,天风证券在研报中指出,传统工业园区减碳需求强烈且用能稳定,分布式光伏装机需求旺盛,尤其是对燃气、地产等传统业态公司来说,转型综合能源服务将能够充分发挥园区管理经验、运维经验和团队优势,为未来业绩带来巨大增长空间。

随着项目落地速度加快,能碳服务为港华的整个业务版图描绘出更为丰富的图景。上半年,港华投资建设并运维的深圳坪山开沃汽车EaaS项目正式并网,通过建设光伏电站为企业提供绿色电力、配套建设储能设施助力实现谷电峰用、安装能量路由器优化能量流向、采用微网星对微电网进行有效的控制、接入虚拟电厂参与电网调峰等多种方案的聚合效应,将最大化提升能源使用效率和项目经济性。

这将成为能碳服务的价值样本,助力港华逐步转化自身超过2,000个工商业客户,提供“光伏+售电+储能”的EaaS业务。随着港华围绕碳管理、碳交易、储能等方向有更多实际成果落地,其将为客户不断提供价值,实现客户粘性的持续提升,贡献更多利润增长。

今年以来,国家对电网改革的政策密集发布。8月11日发布的《关于加快经济社会发展全面绿色转型的意见》,就着重强调了构建新型电力体系的重要性,提出建设智能电网,加快微电网、虚拟电厂、源网荷储一体化项目建设。随着更多政策落地,新型电力系统建设发展有望提速。

港华打造出国家级示范项目,在行业中初具影响力,或将逐步发展成为领先的一站式能源服务企业,切实打开盈利空间。长期来看,随着港华的经营愈发稳健,追求高质量发展,光伏轻资产运营叠加能碳服务模式,业绩有望再迈上新台阶。

三、总结

值得一提的是,今年港华一直受各大机构青睐。华泰证券给予“买入”评级,中金维持“跑赢行业”评级,花旗维持“买入”评级。

回归基本面看,未来若有更多地方积极推进天然气顺价工作,叠加上游气源采购价格企稳以及有所下行,港华的盈利能力有望进一步提振。并且基于“燃气+再生能源”业务模式,港华兼具稳健性和成长性,后续表现值得期待。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 持续巩固用户体验优势 京东2024年二季度净利润大幅超预期

- 北京时间8月15日,京东集团【纳斯达克代码:JD,港交所代号:9618(港币柜台)及89618(人民币柜台)】发布了2024年二季度及中期业绩,基于过去半年来卓有成效的战略执行,用户得到了真正的实惠,品牌和商家实现有质量的增长,京东也在用户数量和购物频次以及新增商家数量上保持稳健增长。

- 国内新闻 旅行 商业 家居 0

- 美股盘前要点 | 美国7月零售销售月率超预期 巴菲特、桥水等公布Q2持仓

- 1.美国三大股指期货走高,纳指期货涨0.66%,标普500指数期货涨0.5%,道指期货涨0.6%。2.欧股主要指数集体上涨,德国DAX指数涨0.84%,英国富时100指数涨0.38%,法国CAC指数涨0.48%,欧洲斯托克50指数涨0.77%。

- 实时热点 运动 股指 商业 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 恒指季检结果公布!恒指成分股不变,呷哺呷哺等29股被剔除恒生综合指数

- 2 美股盘前要点 | 美国7月新屋开工大幅下滑 摩通将京东评级从中性上调至超配

- 3 多家科创公司中报业绩回暖,科创100ETF华夏迎来拐点?纳指ETF重振雄风,本周强势领涨8%

- 4 超预期的利润,藏在京东(JD.US/9618.HK)的服务里

- 5 洛图智能投影行业2024半年报:极米守中高端 Vidda冲刺超高端

- 6 跃动色彩 全新库克船长系列腕表带你狂欢一夏

- 7 唯一获国奖、政企双补贴!洗衣机焕新首选卡萨帝双子

- 8 三维天地助力环境监测行业水生态监测电子化、无纸化

- 9 事关违规使用医保基金!国家医保局最新通报,一心堂已退回1070余万元

- 10 日立渠道峰会在青举办,海信家电总裁胡剑涌提出五大预判