教育行业持续升温,板块Beta值不断提升,市场焦点再度聚焦教育服务商。近期,华南地区教育服务领军者——思考乐教育发布了其2024年中期业绩报告,以一份亮眼的成绩单再次刷新历史纪录,展现了强劲的增长动力和广阔的市场前景。财报显示,思考乐教育集团上半年实现营业收入3.99亿元(单位:人民币,下同)较去年同期大幅增长58.8%,远超市场预期;经营溢利为1.14亿元,同比增长129.2%;拥有人应占期内溢利为8265.2万元,同比增长92.5%。

教育行业持续升温,板块Beta值不断提升,市场焦点再度聚焦教育服务商。

近期,华南地区教育服务领军者——思考乐教育发布了其2024年中期业绩报告,以一份亮眼的成绩单再次刷新历史纪录,展现了强劲的增长动力和广阔的市场前景。财报显示,思考乐教育集团上半年实现营业收入3.99亿元(单位:人民币,下同)较去年同期大幅增长58.8%,远超市场预期;经营溢利为1.14亿元,同比增长129.2%;拥有人应占期内溢利为8265.2万元,同比增长92.5%。

这份靓丽的财报不仅令市场眼前一亮,更坚定了投资者对思考乐教育的信心。在业绩公布后的第一个交易日,公司股价应声上涨,一度超过20%的涨幅,最终以超过11%的涨幅收盘,充分展现了市场对公司未来发展前景的乐观预期。

一、 净利润相较历史最高数据高出80%

回顾上一个报告期,财报显示思考乐早已步入正轨。

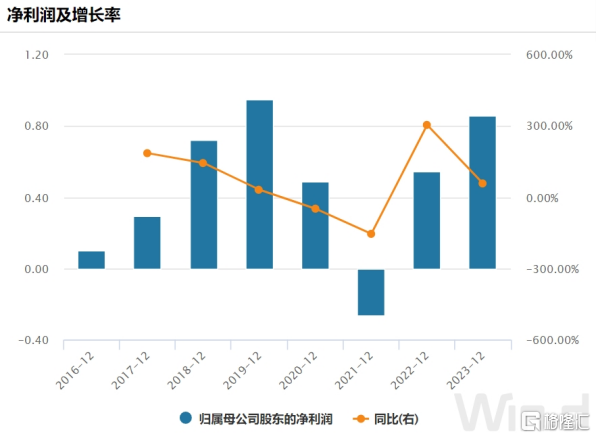

2023年度,思考乐权益持有人应占年内净溢利实现显著增长,同比增幅高达58.0%,达到8,598.8万元,这一数字仅次于公司2019年繁荣时期的巅峰水平,彰显了公司在历经业务调整后,迅速回归并超越以往成就的强劲实力。

图:思考乐教育的年度净利润情况

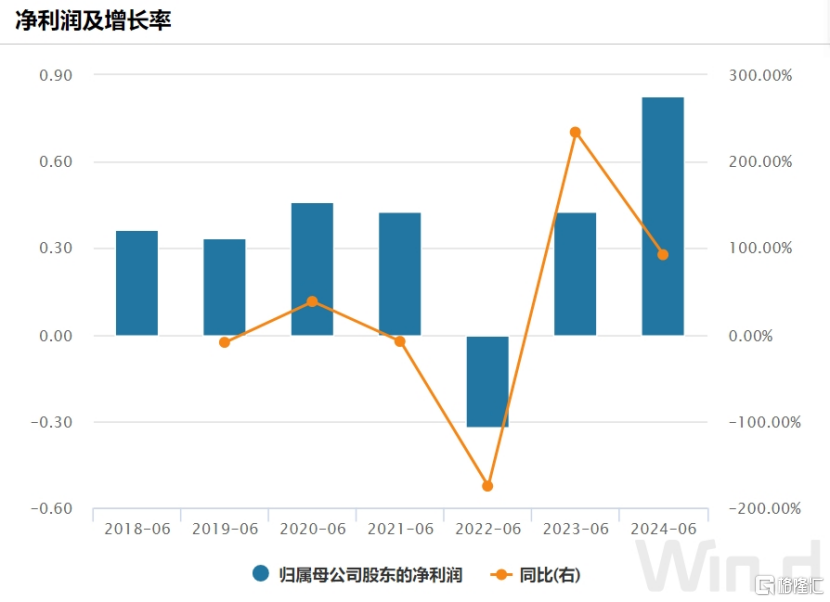

进入2024年上半年,思考乐不仅持续这一趋势,还进一步实现了超越。上半年,公司实现拥有人应占期内溢利达到8265.2万元,同比增速超过90%,半年利润几乎追平去年全年水平。尤为值得关注的是,从更长远的时间维度来看,上半年的净利润已经超越了其他年份的同期数据,刷新历史新高,还比公司过去历史上的最高点还高出80.43%。这一数据无疑是对公司成功穿越调整阶段、摆脱阴影并在新征程中突破自我、超越巅峰的最好证明。

图:思考乐教育的上半年净利润情况

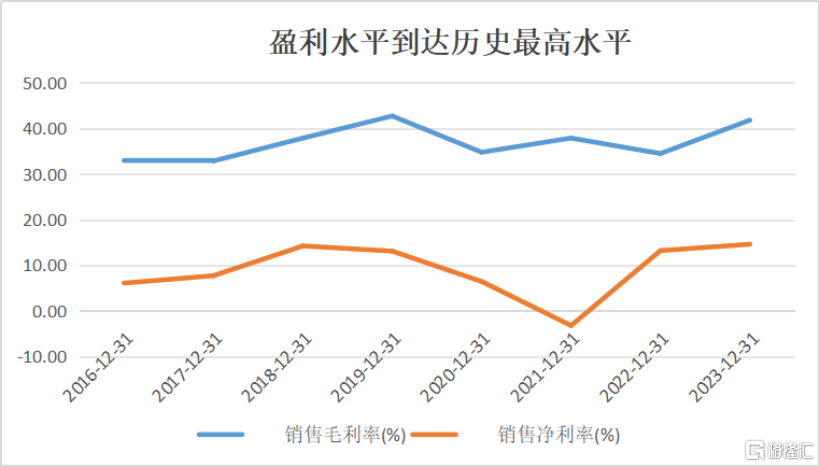

深入分析思考乐净利润的增长来源,不难发现其两大核心原因。首先,收入增长是公司业绩增长的根本。上半年,公司总收入从2.51亿元跃升至4亿元,同比增长58%,这一增长主要得益于学生人数的增加和课程时长的延长。自2021年秋季推出的素质教育课程,已成为公司的主要收入来源。上半年该板块贡献收入3.67亿元,同比增长58.2%;相关辅导课时也大幅增加,由去年同期的267.53万课时增长至420.29万课时。其次,规模效应的显现和成本管控的有效实施也是关键因素。在收入增长超过58%的情况下,公司的销售开支控制得当,从而实现了毛利率和净利率的双重提升。2024年上半年毛利率提升超过44%,相比去年提升约3个百分点,经调整净利率超过20%,净利率达到历史最高点。

展望全年及未来,教育培训提供商的财务报告中,合约负债是一个关键的景气度指标。这一指标代表了企业已经收到但尚未提供服务或交付商品的款项,通常被视为客户对教育培训服务的预先支付或承诺消费。合约负债的增长通常预示着未来收入的增长潜力。

截至2024年上半年,思考乐的合约负债达到2.49亿元,同比增长超过90%,这一显著增长表明公司未来的收入增长潜力较大。此外,各大行对公司的盈利前景持乐观态度。华西证券研究所与天风证券研究所均上调了对公司的盈利预测。华西证券研究所预计,公司在2024年至2026年的归母净利润将分别达到1.70亿元、2.40亿元和3.26亿元。

二、Alpha与Beta共振

在审视了公司的财务报告后,我们应将目光投向更长的未来。在2021年以前,公司展现出快速增长的潜力,被市场视为教育行业的潜力股。根据弗若斯特沙利文的报告,公司在2015年至2018年间的收益复合年增长率在广东省五大K-12课后教育服务提供商中排名第一,并于2018年成为该省第四大服务提供商。这一成长趋势,一直维持到政策调整前,

步入2023年及2024年上半年,公司再度以亮眼的业绩表现,向市场展示了其持续增长的潜力与韧性。这不仅预示着公司有望重拾过往的辉煌,更在新一轮的征程中开启新的增长篇章。财报与业绩沟通会的阐述,进一步明晰了公司的成长路径。

具体来看,未来公司将积极继续响应政策号召,拓展非学科类素质教育,以满足多样化的教育需求;同时,公司将发展高中阶段培训。

高中培训市场具备较大发展潜力。从供给侧来看,过去几年的供给侧出清进度良好。国信证券研究所的报告指出,高中阶段停止审批新牌照,进一步优化了竞争格局。需求端方面,普高在校人数显著增加,高考升学竞争推动了参培率的上升,深圳等地区的公办普高录取率较低,竞争激烈,因此对高中培训的需求较大。国信证券研究所预计,2023年高中培训市场规模约为1372亿元,其中个性化辅导约占27%,市场集中度(CR3)仅为6.7%,显示出市场向头部玩家集中的潜力。

公司享有广泛的品牌知名度,这为其在该领域的发展提供了坚实的基础。公司进行志愿填报和资源填报,增强了社会信任度;公办学校校长参与公司直播间宣讲活动,提升了公司的社会影响力。2023年,公司高中业务同比增长超过70%,预计未来相关业务收入将超过一个亿。

此外,随着高中业务的不断延伸,国际教育、高中复读等新业务有望也成为思考乐教育的重要增长点。华西证券研究所指出,思考乐计划通过增加网点数量和教师团队来促进产能扩张,预计在某些地区实现30%到40%的增长。

综合以上分析,思考乐显然具备着令人期待的Alpha收益潜力。

从更宏观的视角来看,教育板块正迎来Beta驱动的全面复苏。2月,《校外培训管理条例(征求意见稿)》发布,文件中明确提到教培“满足多样化的文化教育需求”、“成为学校教育的有益补充”。其后,二十届三中全会用整段文字,论述教育与科技、人才的关系,教育有望成为国家重大战略方向以及科技发展的基础。教育板块频繁受到政策的积极影响,这增强了投资者的信心。

在这种背景下,思考乐有望受益于Alpha和Beta因素的双重影响,其未来表现值得市场密切关注。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 “悟空”战斗力爆表!黑神话概念横空出世,背后公司大揭秘

下一篇> 最强方向又杀回来了?

相关推荐

- 美元落!欧元、英镑齐创年内新高,新的套利交易正在盛行?

- 近期,美元连续走低,欧元、英镑创下年内新高。今日,美元指数连续第四个交易日走低,跌至3月以来的最低水平,本月以来的跌幅扩大至2.54%。

- 国际新闻 利率 银行 0

- 日本7月出口增速不及预期,日央行年内加息难料?分析师看涨日元、日股!

- 日本7月出口增速不及预期,再次加剧市场对经济前景的怀疑。今日,日股低开低走,日经225指数现跌0.84%报37744.42点,东证指数跌0.55%报2655.85点,此前两者均跌超1%。

- 国际新闻 利率 手机 药品 0

- 对降息持谨慎态度!美联储最“鹰派”高官警告:仍担心通胀

- 美联储理事米歇尔鲍曼(MichelleBowman)周二表示,她对美联储政策的任何转变仍持谨慎态度,因为她认为通胀仍然面临上行风险,并警告说,对任何一个数据点反应过度都可能危及已经取得的进展。

- 实时热点 利率 银行 0

- 格隆汇公告精选(港股)︱快手-W(01024.HK)第二季度经调整净利润达47亿元 毛利率增长至55%以上 AI矩阵已无缝嵌入多个业务场景

- 快手-W(01024.HK)发布公告,2024年第二季度,在高度激烈的竞争环境下,公司的收入和利润持续增长,在行业领先的AI技术、富有活力的内容和商业生态以及高效的组织协同方面取得了进步,为公司平台在动态市场中茁壮成长奠定了基础。2024年第二季度,公司的总收入同比增长11.6%至人民币310亿元。盈利能力方面,公司的毛利率在2024年第二季度增长至55%以上,经调整净利润达到人民币47亿元,经调整净利润率为15.1%。

- 国内新闻 利率 银行 旅行 健康 商业 探索 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 日本7月出口增速不及预期,日央行年内加息难料?分析师看涨日元、日股!

- 2 煤价反弹受限?煤炭股大幅下行,业绩遭遇“滑铁卢”

- 3 会议预告 ‖ 金川国际(2362.HK):打造一流的新能源上游材料精品领军企业

- 4 锐胜王牌E-M7:续航充足、成本低,开启绿色创富新选择

- 5 安康亲子鉴定中心:以科技之力确保亲子鉴定的公正性与透明度

- 6 “赢春”绽放!雅戈尔在东三省开启新篇章

- 7 探秘麦格纳工厂,解锁北汽新能源高端制造实力

- 8 对降息持谨慎态度!美联储最“鹰派”高官警告:仍担心通胀

- 9 (2024年8月20日)今日辟谣:青岛崂山水库污染严重,鱼类漂浮成灾?

- 10 格隆汇公告精选(港股)︱快手-W(01024.HK)第二季度经调整净利润达47亿元 毛利率增长至55%以上 AI矩阵已无缝嵌入多个业务场景