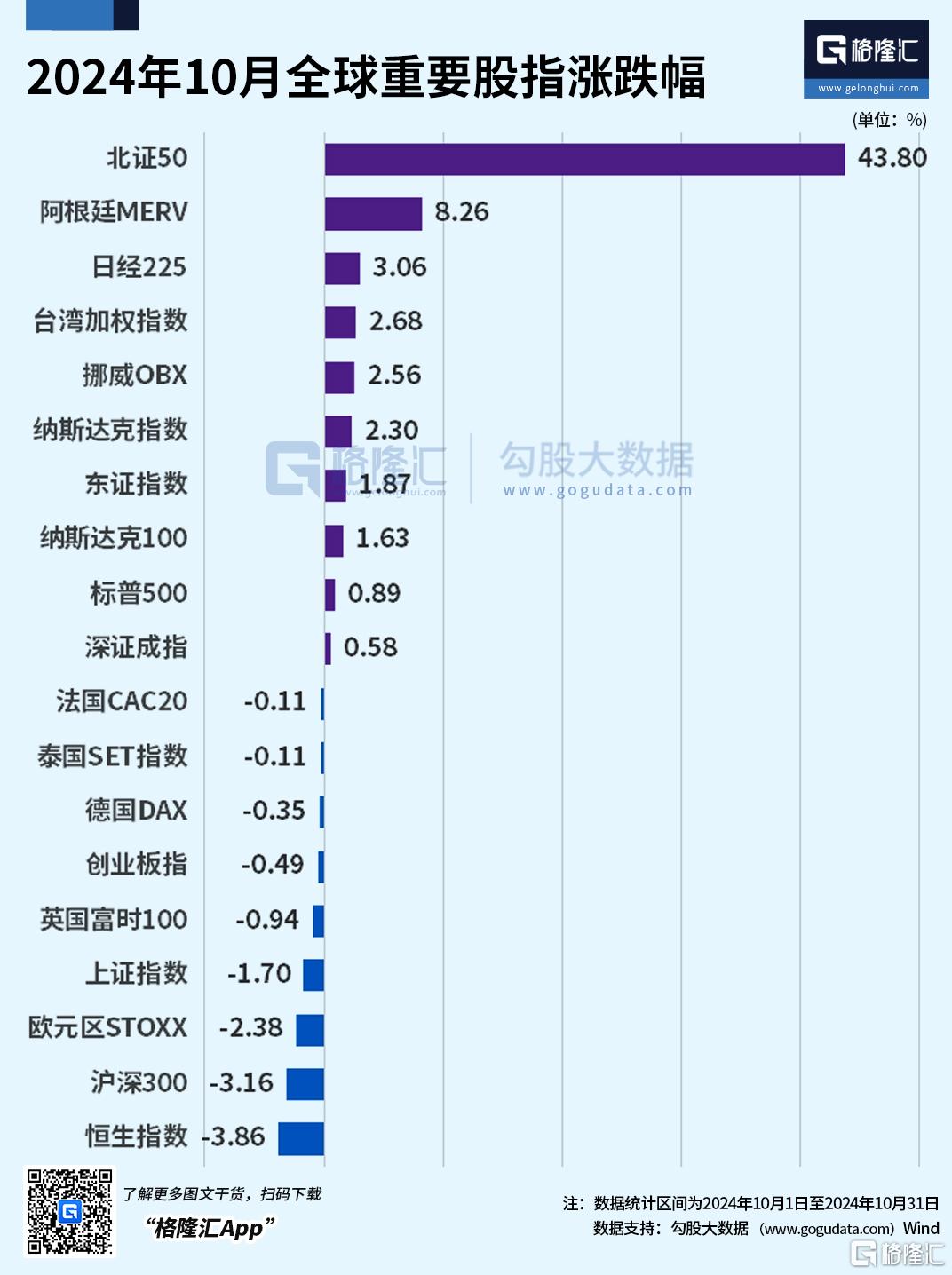

随着今日PMI数据时隔半年重返扩张区间,10月行情迎来完美收官。本月港A股市在上个月末的放量大涨的基础上冲高回落,尽管如此,10月市场延续反弹以及反弹新高之下,创出了多个历史之最。整体来看,A股主要指数分化明显,成长板块涨幅居前,其中北证50指数累涨43.8%,牛冠全球!

随着今日PMI数据时隔半年重返扩张区间,10月行情迎来完美收官。

本月港A股市在上个月末的放量大涨的基础上冲高回落,尽管如此,10月市场延续反弹以及反弹新高之下,创出了多个历史之最。整体来看,A股主要指数分化明显,成长板块涨幅居前,其中北证50指数累涨43.8%,牛冠全球!

放眼全球市场,印度股市10月下跌6%,创四年多最差记录;阿根廷股市本月大幅走高,阿根廷MERV指数累积涨超8%;日股再度翻红,日经225指数涨超3%,东证指数涨1.87%;台股、挪威股市紧随其后;美股纳斯达克指数录得1.63%的涨幅,标普500累积涨0.89%。

10月A股市场刷新多个历史纪录

10月最后一天,A股红盘收官,沪指涨0.42%,深证成指涨0.57%,创业板指涨0.6%,全天成交2.26万亿元,较前一交易日放量3688亿元。

整月来看,市场在9月底放量大涨的基础上整体冲高回落。尽管如此,10月市场延续反弹以及反弹新高之下,创出了多个历史之最。

其中10月8日“一”字涨停股(包括30CM、20CM、10CM、5CM涨停)达到941只,涨幅10%以上的股票达到3237只,均为历史最高水平。上证指数、沪深300均创2000年以来最大开盘涨幅,创业板指则创下历史最大开盘涨幅。北证50指数开盘涨幅26.67%,同样创下历史最大开盘涨幅。除此之外,沪深两市当日成交额3.45万亿元,创历史天量。

受政策利好提振、部分获利资金止盈等因素影响,10月A股主要指数分化明显,其中,北证50指数累涨43.8%,北交所部分个股开启疯涨行情;深成指累涨0.85%,沪指累计跌超3%,上证指数累跌1.7%,创业板指累跌0.49%,三大指数自国庆后两天大涨回调以来维持横盘震荡,10月8日沪指一度向上跌破3674点。

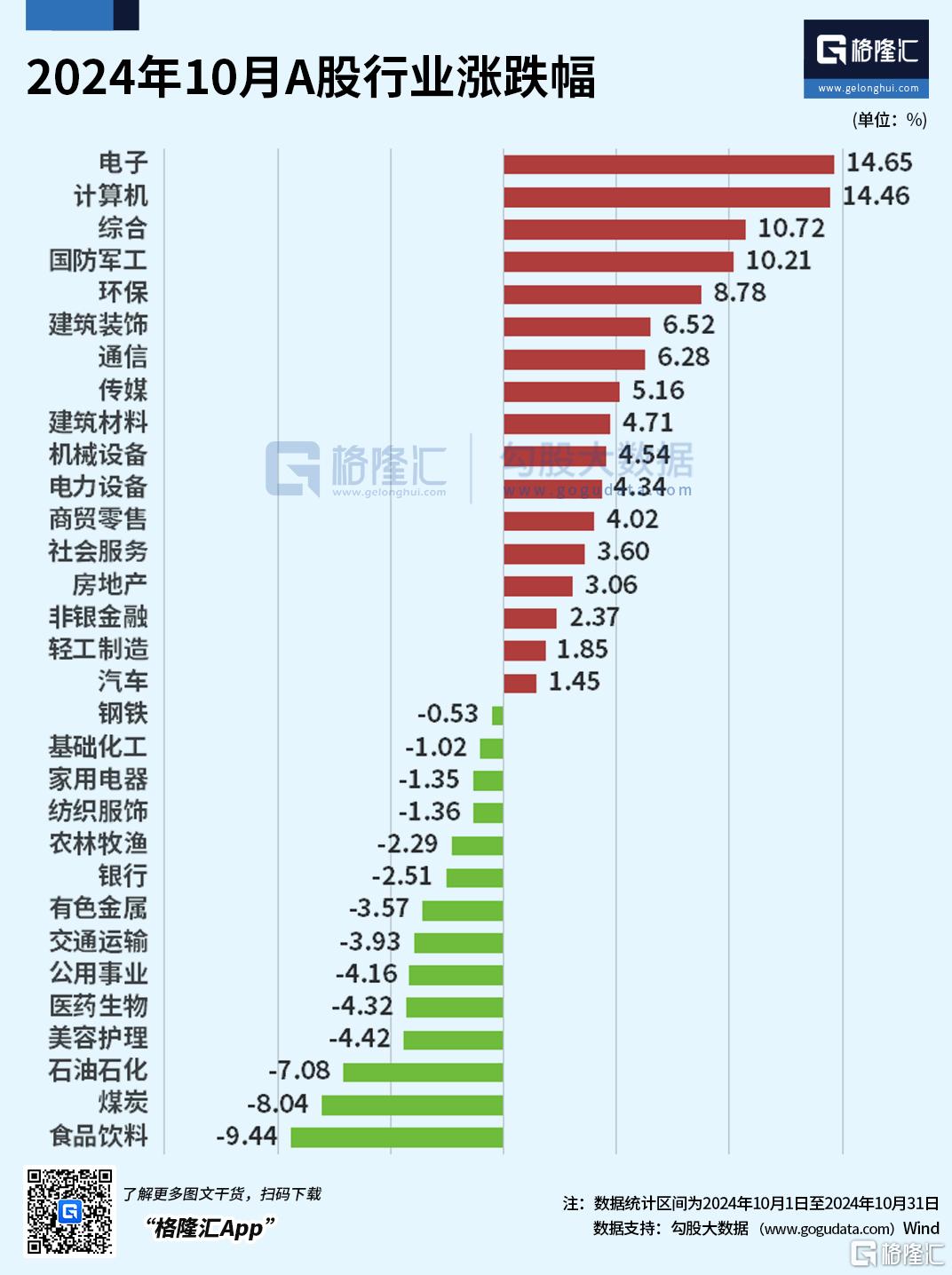

10月各行业涨跌互现,其中,受风险偏好抬升、事件催化等因素的影响,成长板块涨幅较为居前。

具体来看板块方面,电子(月度涨幅14.65%)、计算机(月度涨幅14.46%)、国防军工(月度涨幅10.21%)本月涨幅居前;食品饮料(本月跌幅9.44%)、煤炭(月度跌幅8.04%)、石油石化(本月跌幅7.08%)跌幅居前。

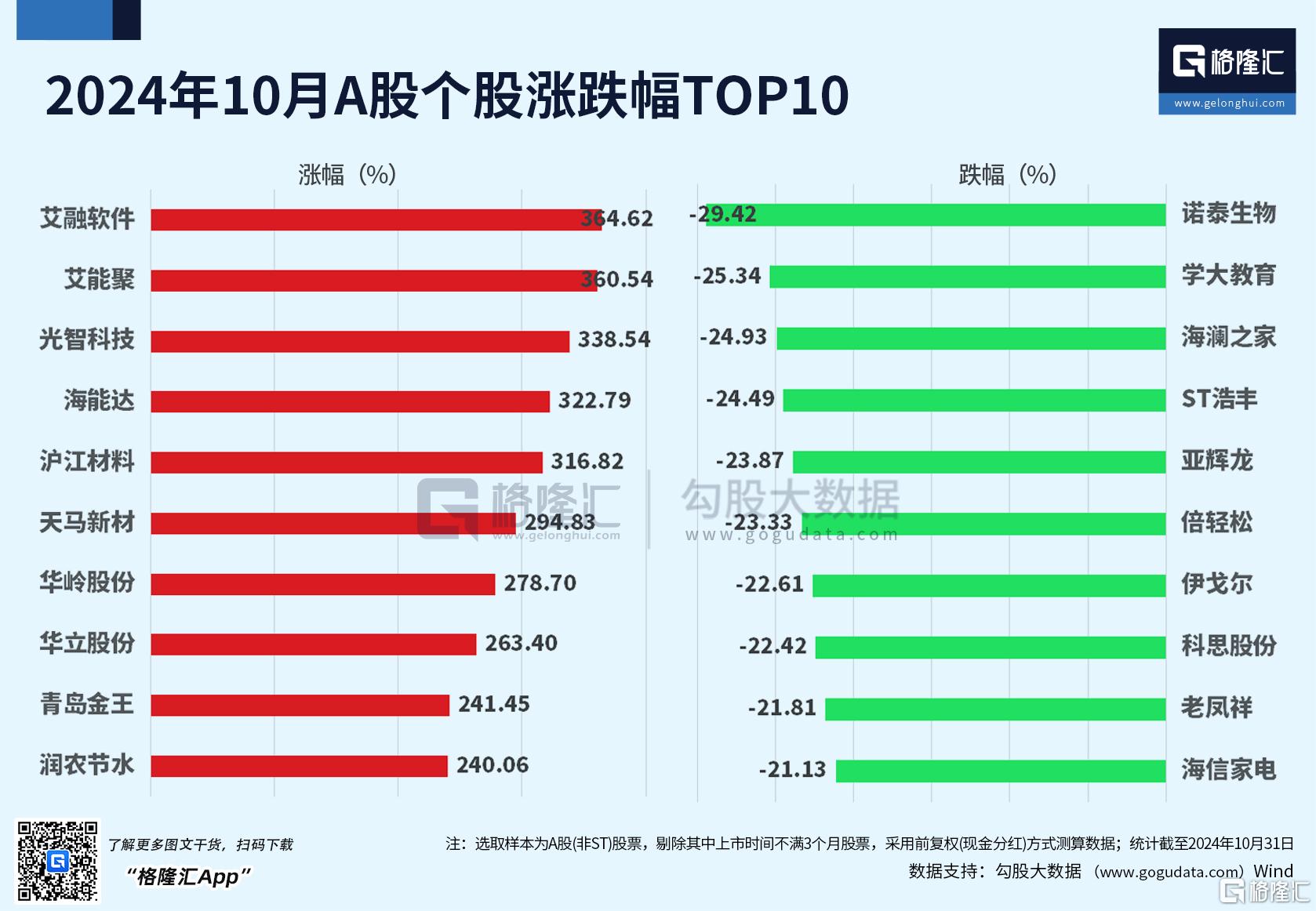

个股方面,今日上市的强达电路暴涨387.93%。不过剔除本月上市的新股后,艾融软件(月度涨幅364.62%)、艾聚能(月度涨幅360.54%)、光智科技(月度涨幅338.54%)海能达(月度涨幅322.79%)涨幅居前;跌幅居前三的分别是,泰诺生物(月度跌幅29.42%)、学大教育(月度跌幅25.34%)、海澜之家(月度跌幅24.93%)。

港股暴涨后回调,北水上演“速度与激情”

10月受国内政策预期波动、美国大选临近等因素影响,港股市场出现一定回调。

截至今日收盘,恒指、国指、恒生科技指数均下跌0.3%。

从本月来看,港股三大指数经历首周暴涨行情过后,第二周开启大幅回调,后半月维持横盘震荡。恒生指数在本月中一度上涨至23241.74点,恒生科技指数也一度突破了5400点。

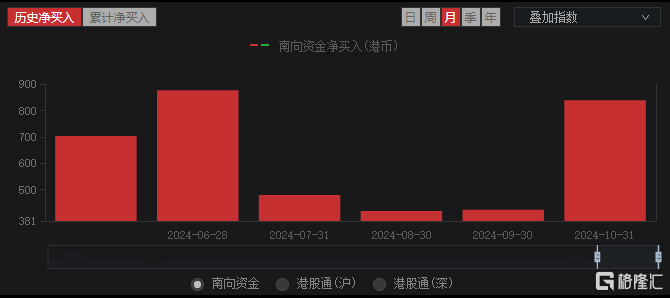

本月,南向资金大幅涌入,净买入金额为838.14亿港元。其中,港股通(沪)净买入501.49亿港元,港股通(深)净买入336.66亿港元。

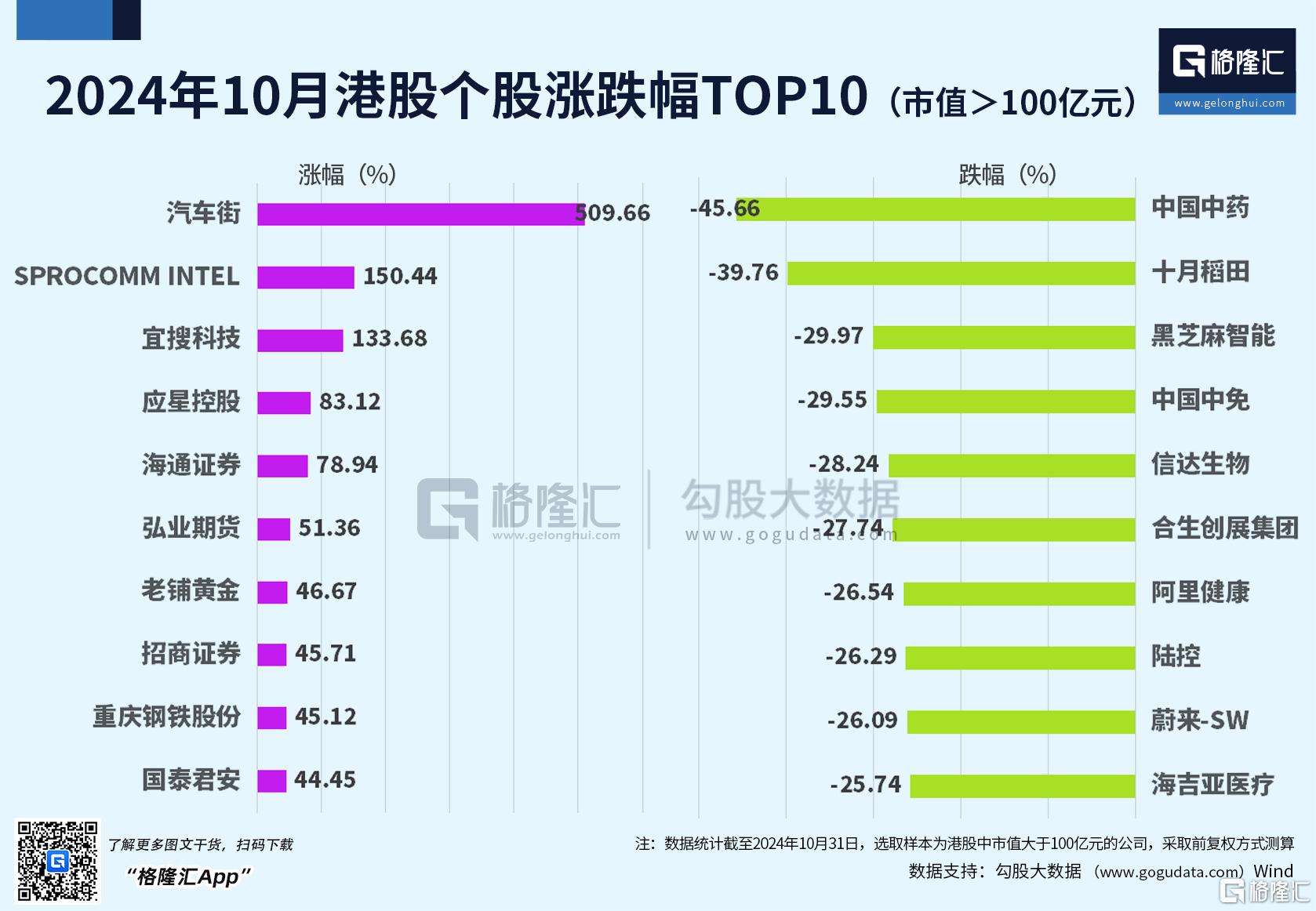

个股方面,剔除市值不足100亿港元的公司后,本月港股涨幅前三的个股分别为:汽车街涨509.66%,SPROCOMM INTEL涨150.44%、宜搜科技涨133.68%。跌幅前三的个股分别为:中国中药大跌45.66%、十月稻田跌39.76%、黑芝麻智能跌29.97%。

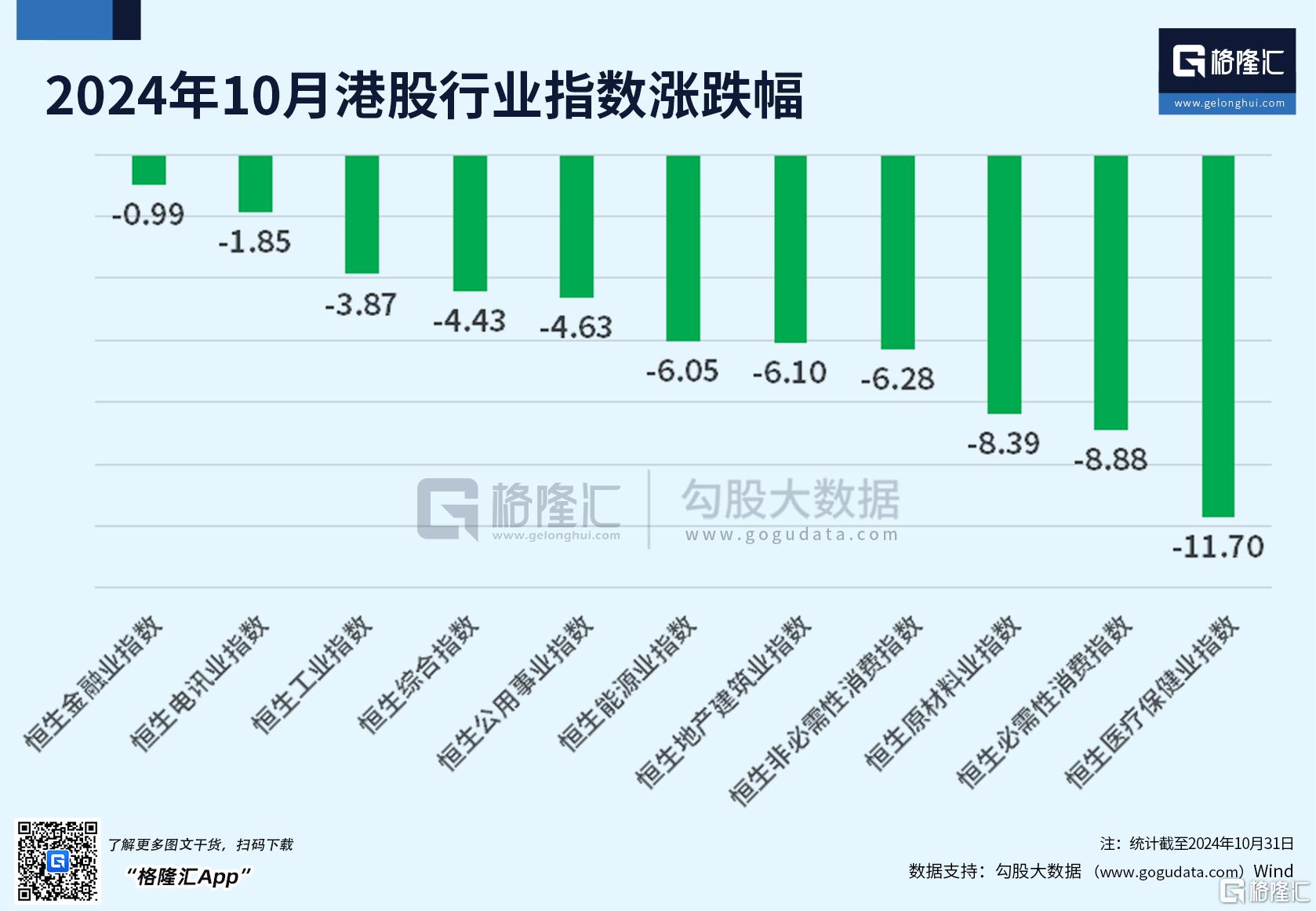

行业指数方面,医疗保健行业(月度跌幅11.7%)、必需性消费(月度跌幅8.88%)、原材料业(月度跌幅8.39%)本月跌幅居前。

十一月能否“牛”转乾坤?

自9月24日国内政策底确认以来,相关具体增量措施围绕货币、地产、股市、财政等四大维度逐步展开。

本月,财政部向市场释放积极信号,多项增量政策工具正在路上。另外,10月25日,赵乐际主持召开委员长会议,决定将于11月4日-8日召开全国人大常委会,部分增量政策工具的议案或将在此次会议中讨论宣布。

另外,最新的9月金融数据表现依旧不佳,信贷、社融均同比少增,M1增速则连续6个月回落、且跌幅扩大。因此,重磅政策持续加力、发力仍是托底和提振经济的主要因素。

与此同时,美国大选日期(11月5日)临近,随着美国选情呈现反复拉锯之势,或影响国内外需以及产业前景,进而可能对市场所期待的增量政策组合以及资本市场的后续走向产生作用。

平安证券策略团队认为,当前国内政策信号积极明晰,A股市场保持中期上行方向不变,建议继续关注政策支持和产业转型相关投资机遇。

该机构分析:1)稳增长政策持续加码,财政将加大化债力度与收储,央行重启公开市场买断式逆回购操作工具、维护市场资金合理充裕;2)资本市场并购重组更趋活跃,监管发言强调要以支持优质创新企业为重点,抓好新发布的“并购六条”落地实施,尽快推出一批典型案例。

华金证券表示:突破震荡市走牛的核心推动因素并非基本面,而是政策和外部事件、流动性。短期外部风险相对有限:一是美国大选对国内影响有限,即使特朗普上台,对国内股市负面影响有限。二是中东、朝韩等地缘风险逐渐减弱。当前A股估值依然处于相对低位,换手率等情绪指标也处于中性水平,有利于后续突破走牛。

该机构建议继续关注:一是政策和产业趋势向上的电子(消费电子、半导体)、传媒(游戏、AI应用)、通信(商业航天、算力)、计算机(国产软件、数据要素);二是受益于基本面可能低位改善和外资流入的核心资产(电新、医药、消费);三是周期中的低估值国企。

港股方面,光大证券认为,国内政策预期改善,叠加美联储降息,港股市场值得积极关注。港股市场上市公司业务营收主要来源于国内,在国内政策积极发力影响下,港股市场分子端预期有望持续改善。此外,港股市场作为离岸金融市场,在美联储正式开启降息周期的影响下,流动性也有望得到改善。综合而言,港股市场当前仍然值得积极配置。

该机构建议可继续关注科技成长及高股息占优的“哑铃”策略:1)关注中美大博弈背景下国内扶持政策有望持续出台的自主可控、芯片、高端制造相关概念;2)关注具有自身独立景气度的部分互联网科技公司;3)继续关注高股息低波动策略,包括通信、公用事业、银行等行业。高股息策略仍然可以作为稳定收益的底仓。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 光伏再爆发,反转大势难挡?政策东风至,把握布局机遇

下一篇> 外资大佬重仓的A股、港股来了!

相关推荐

- 高位股批量跌停,资金踩踏出逃!新的抱团方向出现?

- 11月1日,市场全天震荡走低,创业板指领跌。整体上个股跌多涨少,全市场超4300只个股下跌。华为概念股震荡走低,高位股集团跳水,中字头、稀土都有所表现。

- 国内新闻 创业 热点 0

- 双瑞股份闯关创业板,净利润存在波动,应收账款逐年上升

- 格隆汇获悉,11月1日,中船双瑞(洛阳)特种装备股份有限公司(以下简称“双瑞股份”)将上会,拟冲击创业板上市,保荐人为中信建投证券股份有限公司。

- 国内新闻 利率 创业 交通 0

- 美股盘前要点 | 9月核心PCE价格指数超预期 苹果、亚马逊、英特尔盘后放榜

- 1.美国三大股指期货齐跌,纳指期货跌0.72%,标普500指数期货跌0.57%,道指期货跌0.38%。2.欧股主要指数集体下跌,德国DAX指数跌0.13%,英国富时100指数跌0.48%,法国CAC指数跌0.67%,欧洲斯托克50指数跌0.88%。

- 实时热点 股指 旅游 创业 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 Shopee 11.11大促将至:扶持优惠加码,带动消费创新高

- 2 ITE集团预测:金砖国家及其伙伴国家在俄迎来数十亿美元市场规模的商机

- 3 极氪10月交付25049台创历史新高,11月全系车型限时权益拉满

- 4 三七互娱(002555.SZ)基本面稳健+高股息,价值回归可期

- 5 缅甸停产封关,港、A稀土概念集体暴涨,影响有多大?

- 6 芯光屏全面进化:海信电视U8系靠AI成为画质专家

- 7 从安吉尔37载历程中,窥见中国经济一路生花

- 8 双项大奖!AQUA日本斩获电机工业会技术奖与优良设计奖

- 9 有色金属检验如何解决数据共享困难、样品管理不规范等问题?

- 10 玫莉蔻以玫瑰之名,穿越花海,助梦美业新赛道