近期,花旗表示,经过三年的去杠杆周期,中国房地产行业正在改善,信用风险可进一步降至可承受的水平。华尔街其他分析师也在报告中指出,投资者对中国地产股的敞口目前比较低,回升势头蓄势待发,因此建议投资者抱中性甚至看涨立场。

近期,花旗表示,经过三年的去杠杆周期,中国房地产行业正在改善,信用风险可进一步降至可承受的水平。华尔街其他分析师也在报告中指出,投资者对中国地产股的敞口目前比较低,回升势头蓄势待发,因此建议投资者抱中性甚至看涨立场。

事实也如此。截止至3月22日收盘,开年后中华内房股(CESCPD)已从最低点迅速反弹,最高涨幅34.6%,而同时期恒生指数从最低点反弹回升最高涨幅仅16.36%。历经三年的漫漫熊途,港股大盘似乎已经进入了技术性牛市。在这波内房股上涨行情中,笔者注意到上实城市开发(00563.HK)涨幅喜人,它的反弹势能甚至超过港股大盘,截至3月22日,今年2月以来,上实城开股价已上涨27.94%。

一、顶住行业压力净利润大增,毛利率不输于行业龙头

(数据来源:choice)

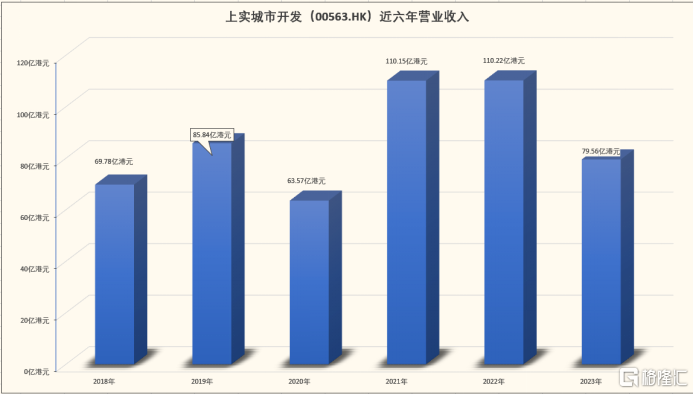

2023年财报显示,上实城开营业收入79.54亿港元,公司拥有人应占溢利4.95亿港元,同比增长21.6%。

减除非控股权益之后,2023年公司实现的净利润为4.91亿港元,这一数字较上一年增长了60.9%,这表明企业在压缩内部运营成本过程中,取得较佳的成果。值得注意的是,股东应占溢利也同比增长了21.6%,达到了4.9457亿港元。每股基本盈利为10.32港仙,较上一年的8.47港仙有了显著提升。这些数据反映了公司在2023年取得的盈利能力和股东回报率的提升。

2023年房地产整体行业异常艰难,企业盈利较难。在这种艰难情况下,上实城开仍旧获得超过20%的净利润增速,实属不易,原因是上实城开主动顺应市场环境变化,凭借前瞻性布局、敏锐的市场洞察力和优异的执行力,克服宏观环境的影响,下半年把握市场机遇完成更多高端项目的交付,实现全年利润的韧性增长。

在分红派息方面,公司仍然维持着可观的股息分红。上实城市开发在2023年派发的每股现金末期股息2.1港仙,现金特别股息0.8港仙,公司在该年度继续向股东派发股息,虽然未见增长,但总金额仍然可观。这一举措可能有助于维持股东的利益,提高公司的股东回报率。

资料显示,上实城开是一家上海本地房企,背景深厚。2010年,上海实业控股收购了上实城市开发,控股后成为其母公司,而上海实业控股公司背后站着的,则是上海国资委。简言之,上实城开是上海国资委旗下的一家境外上市房地产国企。

上实城开(0563.HK)在香港主板上市,定位于核心都市产城融合发展商,产业立足于上海,辐射京津冀、珠三角和西安等一二线城市,主要有高端住宅、写字楼、购物中心、星级酒店、公寓等多种业态。

随着房地产下行周期的到来,大大小小房地产开发商营收净利均承受着较大的压力,营业收入断崖式暴跌,同时不时爆出债务逾期的行业传闻。在这种环境下,上实城开在顶住行业下行压力的同时,依然保持营收正增长,并且抓住利率下行时期优化债务,降低负债率和融资成本,在同类的企业中,上实城开的创收能力和化债能力相比其他同行优秀很多。

从规模和业务方面来看,上实城开属于“小而美”的公司,不过尽管背靠上海国资委这棵大树,上实城开背景不俗,但它依然相当低调。笔者查阅了过往资料发现,这家公司的股票曾先后被瑞士银行、挪威银行、Vanguard、贝莱德、美国教师退休基金等外资持有,其股票价值被境外机构竞相挖掘,墙内开花墙外香。

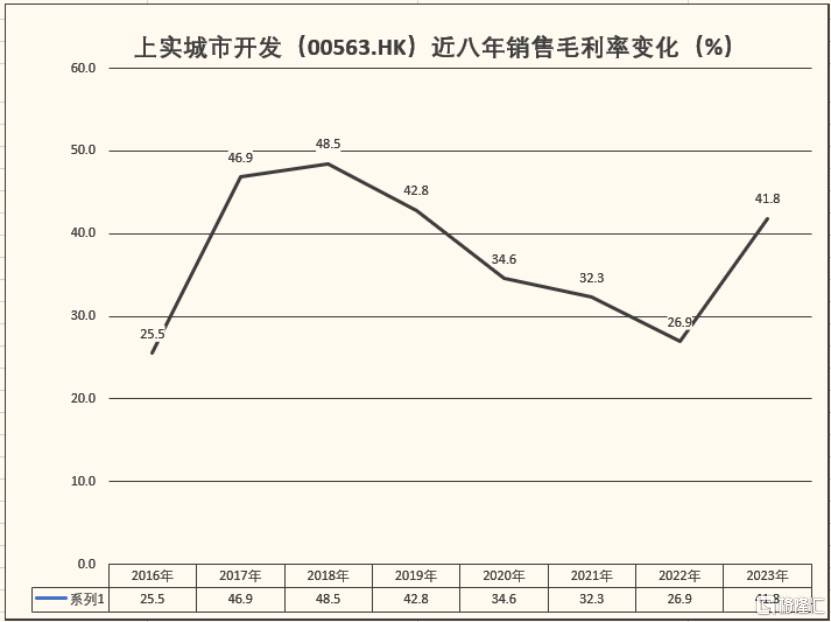

作为小而美地产商的代表,上实城开保持多年跑赢行业毛利率的优秀记录。2023年公司毛利率为41.8%,相较2022年公司毛利率26.9%,上升了14.9个百分点。这表明公司在当年取得了更高的毛利润,并且在经营效率和盈利能力方面取得了显著的改善。毛利率的提升主要受益于公司交付的商品房项目占比较大且毛利率较高,这反映了公司在房地产开发领域的良好表现和高效运营能力。毛利率的增长不仅可以帮助公司提升盈利水平,还有助于增强公司的竞争力和财务稳健性。

公司在2014-2023年期间平均毛利率超过30%,在此期间行业平均毛利率大约在25%。即使在地产行业周期见顶行业毛利率整体下降的情况下,公司毛利率依旧保持高于行业平均毛利率5-10%的营利优势。

如下图:上实城开2016-2023年历年毛利率趋势。

(数据来源:choice)

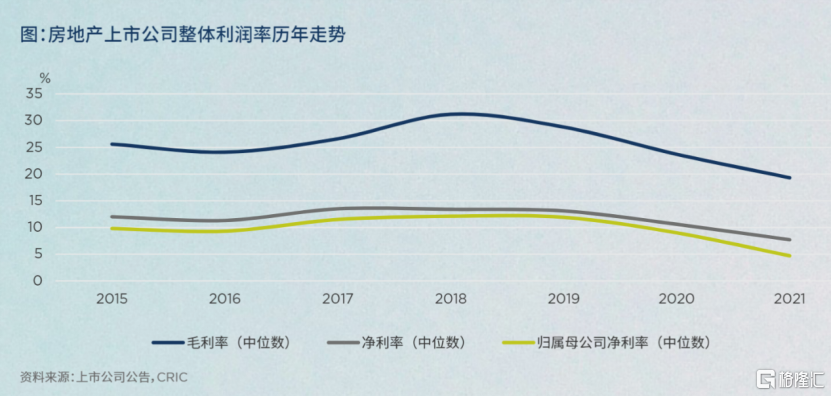

作为比较,下图是笔者找到的“房地产上市公司整体毛利率历年走势图”,从图中看出,2015-2021年我国房地产上市公司整体毛利率中枢为25%左右。结合上下两张图可发现,在过去十一年来,除了2012毛利率15.5%、2013毛利率15.5%低于行业之外,上实城开没有一年毛利率低于行业中枢25%。

(图片来源:戴德梁行)

为什么这么多年来,上实城开能够保持这么高的毛利率?笔者认为,由于公司的主营业务集中在一线城市的高端商品房开发,特别是上海本地,而上海的房价在此轮调整中保持较为坚挺,因此贡献了较高的毛利率。

第二个原因是上实城开经营方面非常专注,专注才能慢工出细活,才能在高手林立的武林中保持竞争壁垒。相比其他大型房企,上实城开的毛利质量更高,业务更加专注、服务更加高效,真正做到“小而美”。这也就是为什么被境外知名投资机构垂青的原因。

在营收规模上,尽管公司在行业中并不占有优势,但是公司单个项目的价值和利润释放空间相当大。公司在行业中打造的小而美、小而精的项目确保了不需要承担太大的成本压力或者运营压力,即可释放不输于行业龙头的盈利水准,公司销售规模整体稳扎稳打,而在利润端则持续释放增长动能,展现了相当稳健发展的一面,树立内房股小而美的标杆旗帜。

二、政策暖风力促融资宽松,上实城开发展前景明晰

政策方面,今年两会对房地产行业着墨颇多,标本兼治化解房地产风险将是今年的房地产政策重点工作之一。从两会报告中可看出,今年政策上对房地产新发展模式的构建更加明确,后续或将从住房保障体系、土地管理制度、行业发展模式、金融财税配套制度等方面深化改革。

笔者预计,政策上将会在短期内以稳预期、稳房价、稳地产为主,中长期将从构建多层次住房供应体系、推进土地管理制度改革、完善住房金融制度建设等方面,推动房地产向新发展模式转型。

自“金融16条”推出以来,金融监管部门要求各金融机构一视同仁满足不同所有制房企的合理融资需求,舒缓流动性风险,并建立了房地产融资白名单项目。

在多种政策工具作用下,房地产跌幅逐渐收窄,今年融资环境相比过去三年会更加友好。

国家统计局数据显示,2023年房企开发到位资金累计同比下降13.6%,降幅自9月以来保持稳定,其中国内贷款(-9.9%)和自筹资金(-19.1%)同比降幅较前值不同程度收窄。截至目前,已有超6000个项目进入房企融资白名单,贷款额度超2000亿元,整体对市场的正向影响有望进一步显现。

上实城开很好地利用了此轮宽松的融资环境。2023年,上实城市开发在融资方面采取了多种手段,大大充实了公司的现金流。

在债券发行方面,上实城市开发的附属公司上海城开于2023年9月7日完成了第二期境内公司债券的发行,本金总额为人民币18亿元,票面利率为3.5%,期限为3年。这次债券发行所得将用于偿还上海城开的旧有债务,这不仅节约了财务成本,也展示了资本市场对上实城市开发及其附属公司的信心。

最后,在贷款融通方面,上实城市开发于2023年11月30日与贷款人订立了补充融通函,修订了有关达5亿港元的循环贷款融通的若干条款及条件,将循环贷款融通的到期日延展至2024年10月31日或其他经延展的到期日。这表明上实城市开发正在通过贷款融通获得额外的资金支持,以应对可能的资金需求和运营挑战。

综上所述,上实城市开发在2023年通过发行票据、债券以及贷款融通等多种方式进行融资,以支持其运营和发展。这些融资活动不仅提供了资金支持,也展示了资本市场对上实城市开发的信心。

财报显示,2023年融资成本为6.88亿港元,相比2022年的6.83亿港元,变化不大。

在当前市场环境下,上实城开未来的发展前景主要体现在以下几个方面:

1)城中村改造

2023年4月国务院审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》(下称《指导意见》),推动在21个超大特大城市钟积极稳步实施城中村改造。作为上实城开的大本营,过去3年上海完成了中心城区成片旧改185.7万平方米、受益居民9.2万户。《指导意见》指出,上海市计划在2023年至2025年新启动30个城中村改造项目,每年10个,面积不少于400万平方米,这为上实城市开发提供了广泛的市场机遇。

2)城市更新项目

在市场布局方面,公司积极拓展城市更新市场,在这一领域不断乘风远航。2021年7月公司TODTOWN天荟项目获得2021澎湃城市更新大会“最佳地标综合体奖”和RICS“年度城市更新项目优秀奖”。此外,2020年上实城开旗下上投新虹投资公司承担了上海闵行区新虹街道红星村“城中村改造项目”,改造内容包括动迁安置房项目的建设和配套商业项目“城开优享+欣虹汇”的开发,大力发展城市更新新气象,商业项目涵盖了生鲜超市、大众餐饮、亲子场所等多种业态,为周边居民提供了更完善的商业服务。

3)拓宽属地化优势

作为上海地方国企,依托母公司上实控股,上实城开具备较强的属地化优势。母公司上实控股2023年3月新闻稿披露,2022年上实城开与一名联合竞标人成功中标位于上海自由贸易试验区临港新片区的六幅地块之土地使用权,可开发为约271,081平方米的住宅开发项目及9,892平方米的商业开发项目,该地块极具价值,进一步巩固上实城开在上海市场的领先地位。

4)项目经验优势明显

在项目经验方面,公司积累了丰富地产开发经验,在中国10个主要城市拥有28个房地产项目,分布于上海、北京、天津、无锡、沈阳、西安、重庆、烟台、武汉和深圳,当中大部分为中、高档住宅物业,兴建工程正全速推行。截至2023年财报披露,这些项目累计为公司提供约348.2万平方米的未来可售面积,丰富的行业经验为公司长远发展奠定良好基石。

三、估值远低于行业平均PB,反弹势能较强

(图片来源:富途)

截至2024年3月22日收盘,上实城开市净率为0.148倍,远低于行业平均市净率0.65倍(申万二级房地产开发行业平均PB),公司的估值仅为行业的23%,同时公司分红派息较为慷慨,叠加超低的股价,公司价值低估迹象非常明显。

现金流方面,根据公司公布的2023年财报,2023年上实城市开发的银行结余及现金为59.86亿港元,较去年同期增加了15.08亿港元,展示了公司在该年度的良好财务表现和资金管理能力。

2023年,公司资产负债情况大幅改善,公司的负债净额对权益总额比率(即借贷净额/权益总额)为58.4%,相比2022年的63.0%,负债比率下降了4.6个百分点,公司的债务情况不断得到优化。同时,公司的运营效率也在稳步提升,2023年公司的流动比率为1.4倍,相比2022年的1.1倍,提升了27.3%。

过去,上实城开股价长时间遭到压制,除了众所周知的行业因素之外,业内认为,影响其股价的原因还包括公司的资产高度集中在上海,而在行业调整之前,上海当地的房地产调控政策是最严格的城市之一。不过,随着广州杭州等重要城市逐步放开限购政策,市场对上海房地产松绑预期日趋上升,未来上海将与江苏、浙江等地出现连通器效应,不排除公司长三角项目销售现金流多元化。

公司小而美、质而优,在整个港股市场萎靡的情况下,管理层频频回购股份,看好公司的未来前景。报告期内,2023年公司累计购回289.4万股普通股,购买价共计132.2万港元。公司完成以上股份回购后,完成股份注销,大大有利于已持股股东,提振投资者信心。

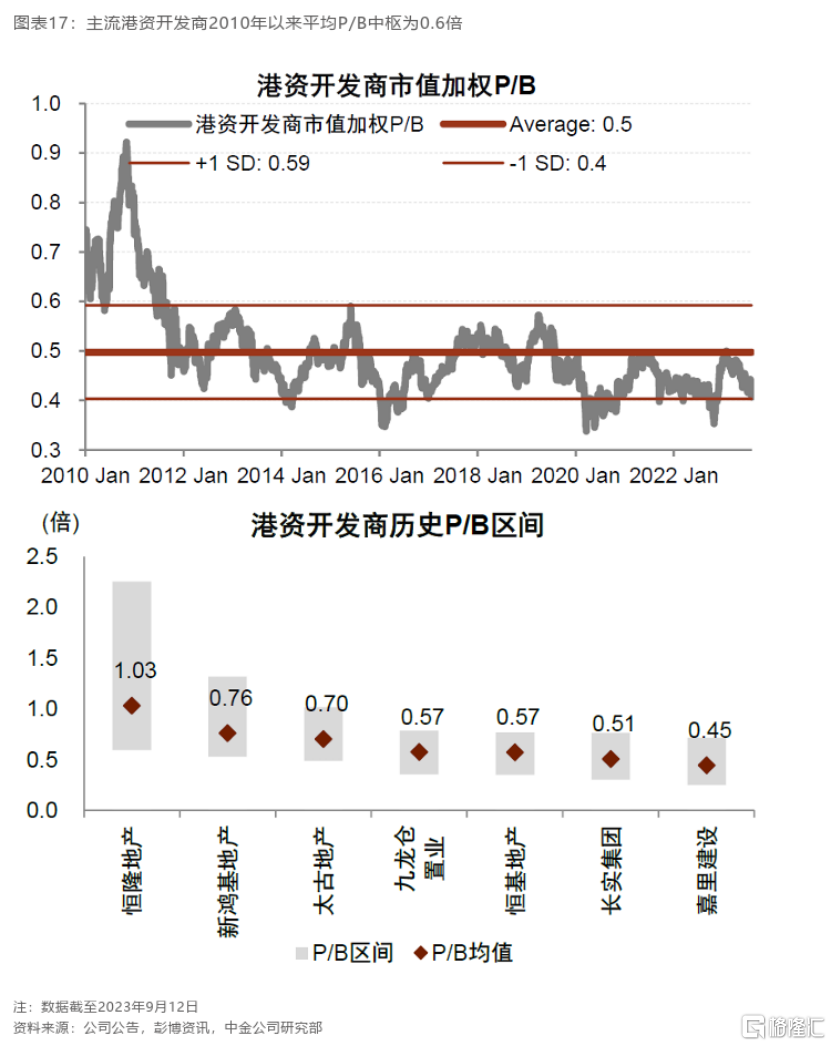

(图片来源:中金公司)

根据中金公司的研究,截至2023年9月12日,主流港资开发商自2010年以来,平均PB中枢为0.6倍,像长实集团0.51倍、恒基地产0.57倍,九龙仓0.57倍,恒隆地产、新鸿基地产和太古地产稍微高一些,分别为1.03倍、0.76倍和0.70倍。而作为内房股的上实城开(0563.HK)目前的PB仅0.15倍,估值上特别便宜,正处于价值洼地中,远低于港资地产股行业中枢值,相比之下,其触底反弹的势能相信会比港资地产股来得更加强烈。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 佳驰科技科冲击科创板,毛利率逐年下滑,依赖前五大客户

- 公开信息显示,近期,成都佳驰电子科技股份有限公司(以下简称“佳驰科技”)发布了首次公开发行股票并在科创板上市招股说明书(注册稿),保荐人为华西证券股份有限公司。

- 实时热点 利率 0

- 协鑫新能源(00451.HK)2023年业务表现超预期,基本面改善突出,看点逐步增多

- 3月25日,协鑫新能源发布2023年年度业绩。全年总营收8.32亿元人民币(单位下同),年内亏损减幅超过25%,归母净亏损亦录得超过22%账面减亏。

- 国内新闻 健康 商业 探索 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]