受益于游戏版号的常态化发放、AI技术在游戏开发中的应用等积极因素,各大游戏企业的业绩快速回暖,市场情绪有所提振,游戏板块在资本市场上呈现出复苏迹象。

受益于游戏版号的常态化发放、AI技术在游戏开发中的应用等积极因素,各大游戏企业的业绩快速回暖,市场情绪有所提振,游戏板块在资本市场上呈现出复苏迹象。

华创证券指出,游戏板块的估值在经过前期的调整后已回归至较低水平,建议中期关注行业景气度的上升潜力,长期重视科技创新在游戏领域的实际应用和落地。

尤其相较于A股游戏板块,港股游戏板块的调整幅度更为显著,这或就为寻求价值投资的参与者提供了一些值得关注的机遇。

而港股通作为连通内地投资者与港股市场的重要桥梁,其名单的变动总能引起投资者的广泛关注。留意到近日,市场对于游戏头部企业中手游是否能继续留在港股通出现了一些讨论和声音。

不妨从近期中手游的一些动作出发,来谈谈笔者对此事的一些看法。

1、“保通”的条件是什么?

首先需要明确,港股通成分股的调整则涉及到恒生综合指数的调整,恒生综合指数是决定港股通可投资范围的主要依据,也就是说,港股上市公司要先成为恒生综合指数的成分股,才能够进入港股通名单。

首先,恒生综合指数剔除成分股的规则指出,根据最近12个月的月均市值由大到小排列,累计市值覆盖率位于96%以外的现有成分股剔除出恒生综合指数,位于96%以内的现有成分股继续保留。

其次,《深圳证券交易所深港通业务实施办法》明确了港股通股票的调整标准。属于恒生综合小型股指数成份股且不属于A+H股的港股通股票,调整考察日前十二个月港股平均月末市值低于40亿港元的,调出港股通股票。

这也就意味着,中手游必须在下一次恒生综合指数(5月17日)的定期检讨和港股通(6月30日)考察日前满足两项标准,即(1)累计市值覆盖率前96%;(2)调整考察日前12个月的平均月末市值大于40亿港元,才能成功“保通”。

根据LiveReport数据显示,目前中手游在全港市值覆盖率排名约在96.15%左右,刚好满足恒生综合指数市值覆盖率的要求。市值方面,富途牛牛数据显示,中手游的市值约为34.68亿港元,距40亿港元仅一步之差,要达到该门槛也相对容易。

2、回购增持、新董事入驻,“真金白银”出手彰显信心

进一步来看,笔者认为,近期中手游无论是公司回购、高管增持,还是新董事入驻的种种动作,均彰显出公司管理层及股东对其价值增长的信心。

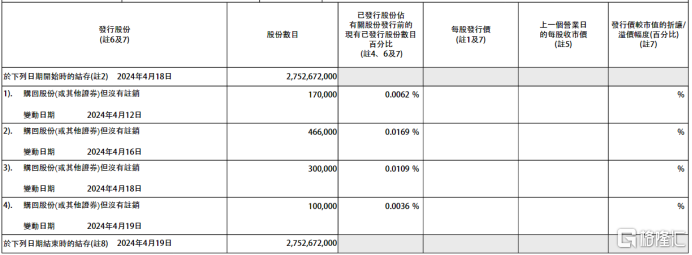

一方面,3月28日,中手游宣布用股份购回授权,动用最多1亿港元的资金于公开市场购回股份,并已开始及连续回购股份。并于4月23日再次发布公告,宣布将购买不超过于批准股份购回授权当日本公司已发行股份总数之10%,即最多购买2,752,672,000股股份,按现价算约3.25亿港元。

值得注意的是,中手游的回购策略并非盲目追求大规模资金投入,而是在综合考量了资金的合理分配和遵守港交所规定这两个关键因素后做出的审慎决策。其一,保留足够的资金以支持游戏研发和新项目的上线,这是公司长期增长和竞争力的关键。其二,遵循港交所规定,确保回购价格不会高于过去5个交易日均价的5%。

考虑到中手游的回购计划和市场表现,可以判断,中手游的回购动作将会持续进行,或有助于股价表现的提升。

数据来源:公司公告

与此同时,中手游董事长兼CEO肖健已经从4月24日开始进行了连续增持动作。截至4月26日收盘,肖健三次增持共涉资147.49万港元,最新持股数目为7.85亿股股份,持仓比例由28.50%升至28.51%。据悉,去年同期,肖健也曾近20次连续增持中手游,合计增持中手游约1423.6万股。

数据来源:披露易

总之,无论是回购又或是增持,能够在当前市场波动性较大的背景下,增强投资者对公司未来发展的信心,并有效防止股价过低并偏离实际价值,保护股东的权益。

另一方面,4月22日,中手游发布公告,宣布广东珠江投资管理集团有限公司(下称“珠江投管”)派驻江育凯加入公司董事会,担任非执行董事。其加入后,中手游董事会由8名成员组成。

在笔者看来,江育凯的加入并非偶然,珠江投管实控人朱一航作为朱孟依家族的长子,近年来在电竞领域的投资版图不断扩张,不仅涵盖了电竞教育、电竞主题产业园,还扩展到了MCN机构和动漫IP泛娱乐板块等多元化业务。

早在2021年,朱一航就通过旗下投资公司Wide Fortune认购中手游5640万股。此次委派江育凯出任非执行董事,可以说是朱一航通过中手游加深其在游戏和IP业务领域投资布局的一大重要战略举措,同时也为其未来可能进一步增持中手游股份提供了想象空间。

4月28日,中手游发布公告称,与朱一航旗下超竞集团达成战略合作。其中,超竞集团或其关联方有意认购或购入中手游股份,中手游也有意与超竞集团旗下EDG电子竞技俱乐部和MCN机构展开股权层面合作,进一步强化双方的战略合作关系。

此外,超竞集团就旗下EDG电子竞技俱乐部、MCN机构达人资源、商业矩阵及资本实力等优势,计划和中手游在游戏产品研发,游戏运营推广,游戏电竞,IP商业化等方面进行多层次的全面合作。实现资源共享、互利共赢,建立稳定、可持续的战略伙伴关系。

因此,江育凯作为新董事的加入,或预示着朱一航与中手游之间,未来可能会有更多的战略合作和资源共享的机会出现。而朱一航在电竞和泛娱乐领域的广泛投资,将有助于中手游在这些领域的业务拓展和资源整合。

例如,公告提及的利用超竞集团的MCN机构和媒体资源,为中手游的游戏进行推广,并建立专属的KOL、KOC社媒矩阵,以提升公司游戏宣发的转化效率;双方基于《仙剑奇侠传》IP,开展国际化的实体对战卡牌业务,将中国本土IP推向全球市场;中手游将与EDG电子竞技俱乐部共同构建电竞生态体系,开发具有电竞属性的全球性游戏产品;透过成立新的游戏体验研究院,在更多优秀的电竞选手和主播的参与支持下,为中手游的在研游戏提供专业反馈和建议等。这些实质性合作的出现,也直接击中了快速提升双方核心竞争力的“靶心”。

同时,与其家族旗下的合生商业集团开发《仙剑奇侠传》IP的衍生品和线下商业合作等,均可能在未来擦出“火花”,产生新的业务模式和增长点。

资本市场的积极反馈,更是体现出市场对中手游日后价值增长的信心。江育凯作为新董事加入中手游的公告发布后,公司股价接连两个交易日持续上涨,累计涨幅达20%。

3、《仙剑世界》定档上线,丰富储备奠定增长基础

当然,作为投资者,判断中手游的长期价值,最终还是要回归基本面的分析。

年内密集上线的重磅新游和丰富的新游储备,不仅将为中手游的业绩增长注入强劲动力,同时多元化的收入来源也为其持续增长打下坚实基础。

据悉,中手游基于仙剑IP的重磅产品《仙剑世界》已宣布三测“风启”测试定档5月31日。作为国内首款多端测试的国风仙侠开放世界游戏,《仙剑世界》早已吸引了无数玩家关注。本次测试为游戏首次付费删档测试,并且支持PC、安卓、iOS端三端互通,预计或将为中手游带来可观的流水收入。

资料来源:公司资料

此次三测,中手游再次围绕内容、视觉效果、游戏机制、玩法、角色等方面进行了全方位优化升级。

例如,游戏会完整呈现《仙剑世界》中的首个大区域—“江南”;在视觉上,游戏将融合仙剑IP经典“三皇五灵”世界观,为玩家带来更为沉浸式的体验;在游戏机制上,全新的“御灵”系统提供多元互动和探索方式;在角色上,游戏将会加入全新的可操作原创角色“易殊”和“云瑞草”,进一步丰富游戏的角色阵容和故事线等。

此外,中手游还预计2024年内将陆续推出多款重磅IP游戏如《斗罗大陆:逆转时空》、《斗破苍穹:巅峰对决》、《火影忍者:木叶高手》、《新三国志曹操传》、《聊天群的日常生活》等,其中多款游戏已完成测试并开启预约。叠加年内《仙剑世界》的上线,有望为中手游今年增长带来不错的业绩贡献。

对此,各大券商机构对中手游的未来增长也给出积极预期,如招银国际维持中手游“买入”评级,目标价为2.9港元,并预测其2024财年的收入或将增长32%,调整后净利润达3.87亿元人民币。

4、结语

总的来说,在当前的市场环境下,中手游无论是从基本面还是资本层面来看,都展现出了积极的态势和强劲的增长潜力。一方面,《仙剑世界》等重磅新游的上线,将进一步推动公司业绩增长。另一方面,回购增持和新董事的加入,更是为投资者提供了信心支持。

而港股大市近期也回暖明显,4月26日也是自去年8月以来首次盘中攻击了牛熊线位置,后续有望站稳牛熊线持续上行,资金面近期也是迎来较大的回流。港股龙头标的腾讯也是上周率先突破年线,周涨幅高达14.68%。

基于种种积极因素,笔者认为,中手游理应获得更强劲的业绩表现带来的溢价,以及后续市场流动性恢复带来的估值修复,对其接下来的“保通之战”抱有较为乐观的态度。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 上市一周年,珍酒李渡(6979.HK)迎来价值重估

- 近期的两个“时间窗口”,让“港股白酒第一股”珍酒李渡的核心价值逻辑再获关注。一是适逢业绩期财报密集披露,市场焦点回归验证基本面,白酒板块报表可以凸显业务韧性,珍酒李渡作为独特的行业样本,投资吸引力再次获得催化提升;二是珍酒李渡恰好迎来上市一周年,在多方瞩目下又一次站上价值创造新起点。

- 国内新闻 利率 健康 商业 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]