格隆汇获悉,时隔三个多月后,北交所近日重启受理IPO,新增多家公司排队,浙江锦华新材料股份有限公司(以下简称“锦华新材”)便是其中之一,其保荐机构为浙商证券股份有限公司。

格隆汇获悉,时隔三个多月后,北交所近日重启受理IPO,新增多家公司排队,浙江锦华新材料股份有限公司(以下简称“锦华新材”)便是其中之一,其保荐机构为浙商证券股份有限公司。

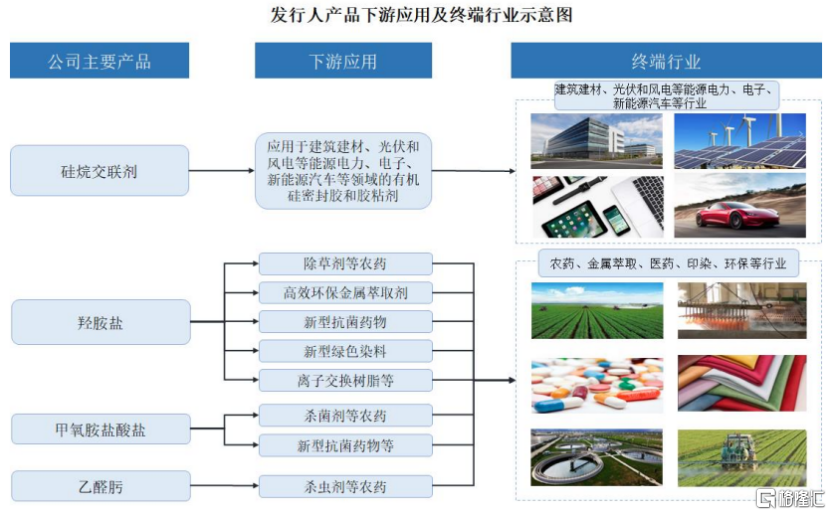

锦华新材成立于2007年,主要从事酮肟系列精细化学品的研发、生产和销售,业务发展与下游的建筑建材、光伏和风电等能源电力、电子、新能源汽车、农药、医药等行业发展状况密切相关。

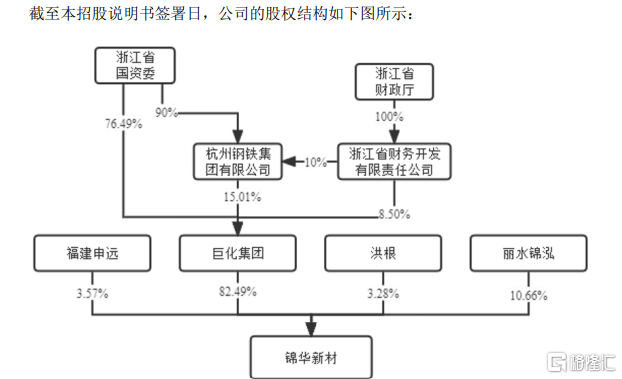

股权结构方面,截至招股说明书签署日,巨化集团持有公司股份比例为82.49%,为公司控股股东。浙江省国资委持有巨化集团90.00%股权,是公司实际控制人。

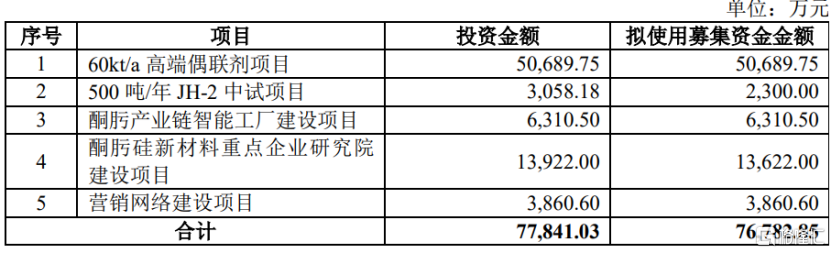

招股书显示,锦华新材本次计划募集资金约7.68亿元,用于60kt/a高端偶联剂项目;500吨/年JH-2中试项目;酮肟产业链智能工厂建设项目;酮肟硅新材料重点企业研究院建设项目;营销网络建设项目。

毛利率存波动

招股书显示,锦华新材主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等,是国内硅烷交联剂、羟胺盐细分领域的龙头企业。

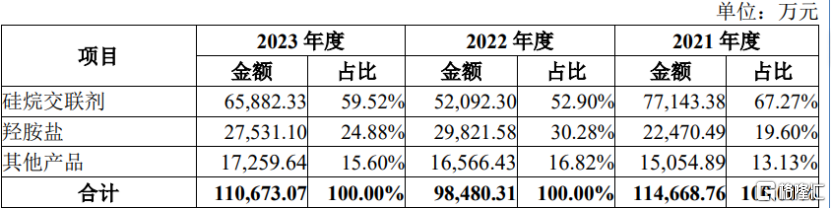

从公司主营业务收入构成情况看,2021年、2022年以及2023年,硅烷交联剂是锦华新材重要收入来源,占公司主营业务收入比重均超过50%。

公司主营业务收入构成情况,来源招股书

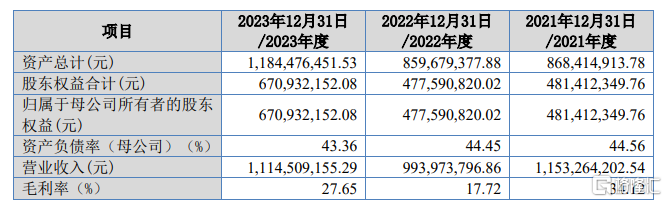

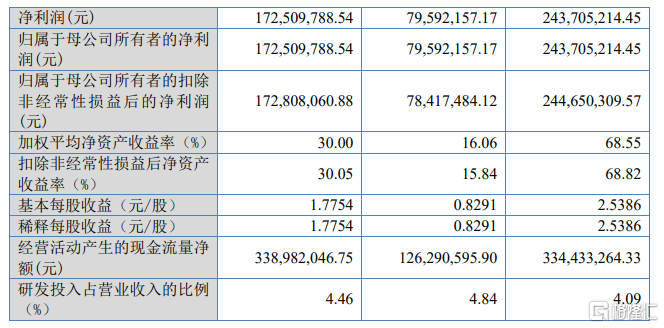

业绩方面,2021年、2022年以及2023年,锦华新材营业收入分别约为11.53亿元、9.94亿元和11.15亿元;同期公司归母净利润分别约为2.44亿元、0.80亿元和1.73亿元。

由此可见,近三年锦华新材业绩存在一定波动,2022年营收和归母净利都出现下滑。

2024年1至3月,公司营业收入约为3.13亿元,同比增长26.09%;同期公司归母净利润为6108.14万元,同比增长246.58%。

公司主要财务指标情况,来源招股书

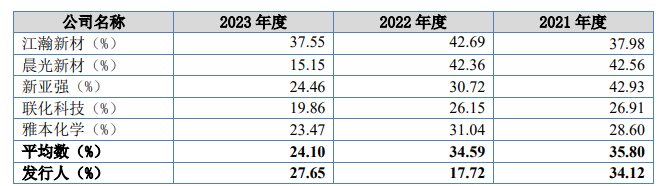

2021年、2022年以及2023年,锦华新材综合毛利率分别为34.12%、17.72%、27.65%,存在波动。其中,2021年和2022年锦华新材毛利率低于可比公司毛利率平均数;2023年公司毛利率则高于可比公司毛利率平均数。

可比公司毛利率比较分析,来源招股书

对于2022年公司毛利率较2021年下降的原因,锦华新材表示,主要是2022年公司国内主要竞争对手之一恢复生产,导致当年硅烷交联剂市场价格较上年大幅下降,公司硅烷交联剂产品毛利率下降。

2023年公司毛利率较2022年上升,主要是原因为2023年公司部分原材料和能源单价下降,且公司生产工艺改进优化提高了产品转化率、降低了能耗和单位材料耗用,公司硅烷交联剂、甲氧胺盐酸盐、乙醛肟毛利率较上年上涨。

研发费用方面,2021年、2022年以及2023年,公司研发费用分别为4719.91万元、4809.44万元和4970.75万元;研发费用率分别为4.09%、4.84%、4.46%。

其中,公司2021年和2022年研发费用率均高于同行可比公司平均数,2023年则低于同行可比公司平均数。

研发费用率与可比公司比较情况,来源招股书

锦华新材表示,如果未来公司不能持续进行技术创新,或者创新成果无法满足市场需求,或者同行业企业率先开发出相较于公司更加安全、环保、经济的工艺和技术,则公司面临在市场竞争中丧失技术优势的风险。

存在关联交易风险

2021年、2022年以及2023年,锦华新材经常性关联采购金额分别约为3.06亿元、3.23亿元和2.98亿元,占同期采购总额的比例分别为37.26%、37.52%和35.43%。锦华新材表示,主要是公司向巨化集团及其控制的其他企业采购能源、原材料、委托加工服务等,存在关联交易风险。

锦华新材产品主要原材料为丁酮、双氧水、液氨、一甲基三氯硅烷、乙烯基三氯硅烷、乙醛等,2021年、2022年以及2023年公司直接材料成本占主营业务成本的比例为60%左右,主要原材料采购价格的变化是影响公司利润的重要因素。

受国内经济形势、市场供求变动等因素的影响,2021年、2022年以及2023年公司主要原材料的平均采购价格呈现一定的波动。如果未来公司主要原材料的平均采购价格出现大幅上涨,而公司主要产品的销售价格无法同步提升,可能会对公司经营业绩造成不利影响。

在招股书中,锦华新材称,随着行业的发展,公司及部分竞争对手正在对相关产品进行扩产。如果公司所处行业未来的产能提升幅度大于市场需求增速,将可能导致市场竞争加剧、行业利润率水平下降,进而对公司经营业绩造成不利影响。

尾声

近三年,锦华新材业绩呈现一定的波动性,公司归母净利润2022年出现明显下滑,这可能与市场竞争加剧等多种因素有关。此外,锦华新材毛利率也呈现相应波动性;另外公司在招股书中披露出存在关联交易风险以及原材料价格波动风险等问题,也应该被公司重视和解决。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 南北水 | 南水净卖出A股33.67亿元,北水持续加仓内银股

下一篇> 前所未有的难题

相关推荐

- 未来几年,楼市已有定局

- 实话实说,深圳楼市的走势,已经写在了住宅供地里了。二手房往往代表当下的市场风向,如果想要看未来的楼市三五年的走势,需要关注的是住宅供地。

- 房产资讯 商业 科学 0

- 南北水 | 南水净卖出A股33.67亿元,北水持续加仓内银股

- 北上资金今日净卖出A股33.67亿元。其中,比亚迪、赛力斯、美的集团分别遭净卖出5.23亿元、4.26亿元、2.35亿元;立讯精密、新易盛、工业富联分别获净买入2.25亿元、1.84亿元、1.77亿元。

- 国内新闻 银行 创业 0

- 日元下行之路,空头高喊“160不会是终点”!考验日央行的时刻又到了

- 日元逼近160心理关口,干预似乎近在眼前。眼下,交易们再度警惕日本当局出手干预以支撑日元。周二,尽管风险逼近,美元兑日元早盘还是一度升至159.704。随后开始震荡回落,现跌0.1%报159.52。

- 实时热点 利率 银行 家庭 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 OI Consulting·讴霭品牌战略咨询:红利用尽?内卷惨烈?定制家居品牌如何赢得下个十年

- 2 绿色AI算力领航:京基金融国际的新质生产力战略大曝光

- 3 延期至7月!OpenAI推迟发布ChatGPT“语音助手”

- 4 未来几年,楼市已有定局

- 5 6月有104款游戏获得版号,游戏ETF反弹

- 6 用智造赋能品牌,温度科技专家澳柯玛获中国品牌500强

- 7 永臻股份:上市首日大涨超62%,长期价值仍待重估和逐步回归

- 8 小红书正在玩一种很新的公益生活方式

- 9 (2024年6月25日)今日辟谣:网传“广州铁路局安监部2024年6月5日广茂线57139列车倾覆初步调查报告”为虚假信息

- 10 Rivian股价盘后狂飙50%!大众将带来50亿“血包”