8月21日,小米集团发布二季度业绩,营收达到889亿元,同比大增32%。经调整净利润62亿元,同比增长20.1%,增速依然保持在高段位水平。这个季度,小米集团在手机、IoT、互联网三大核心业务都实现了新突破,营收分别实现465亿元、268亿元和83亿元,均实现了相当不错的增长趋势。

8月21日,小米集团发布二季度业绩,营收达到889亿元,同比大增32%。经调整净利润62亿元,同比增长20.1%,增速依然保持在高段位水平。

这个季度,小米集团在手机、IoT、互联网三大核心业务都实现了新突破,营收分别实现465亿元、268亿元和83亿元,均实现了相当不错的增长趋势。

在财报中首次单独列出的汽车及创新业务,也收获64亿元好成绩。其中,智能电动汽车收入62亿元。汽车及创新业务对应整体毛利率为15.4%。

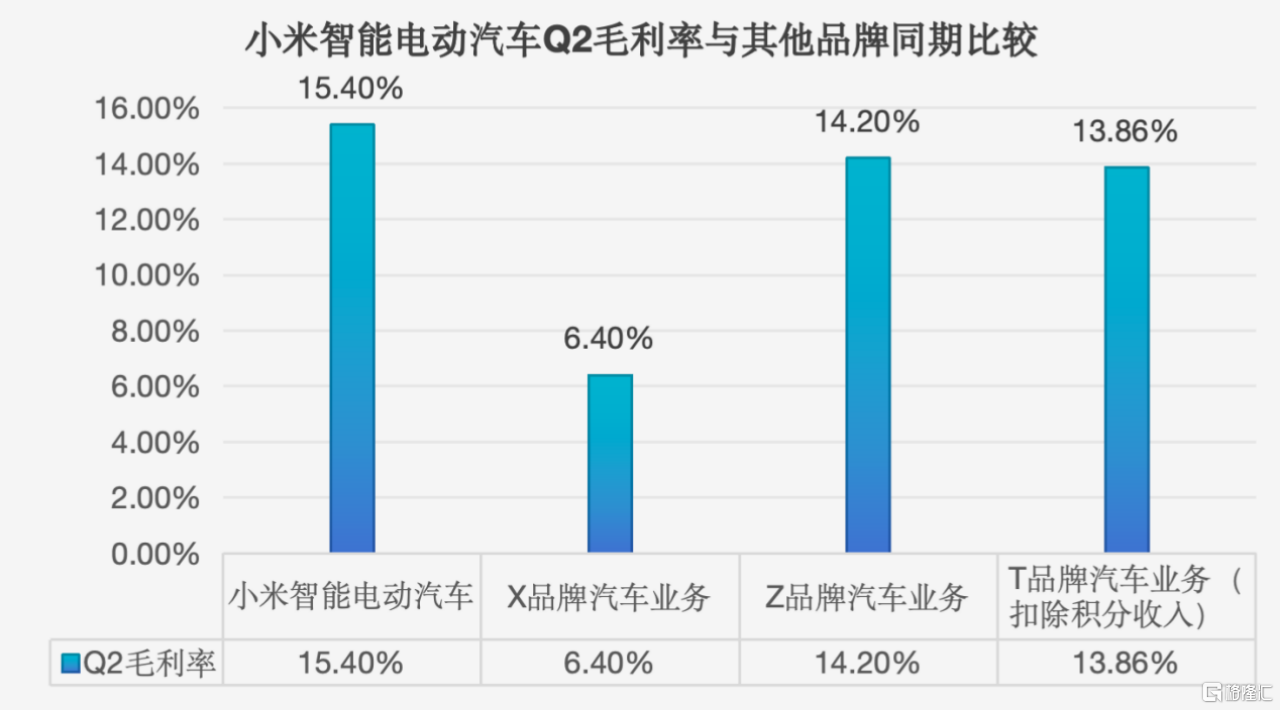

首先,15.4%的毛利率是非常不错。无论放在与同业竞争者比较,还是公司内部其他业务。

与已公布财报的同业比较。如图所示,若单纯聚焦在整车业务,小米汽车当前毛利率展现出优势;若按整体业务毛利率去比较,小米汽车能够在诸多新势力品牌中,处于前1/3或前1/4位置,其位置或可划定在行业的靠前位置。

与公司内部其他业务比较,比如在高端化取得阶段性成果的智能手机业务,最新的毛利率仅为12.1%,其历史最高记录在23年三季度的16.6%。

未来随着规模效应的持续释放(主要是折旧摊销)、多元化新车产品及订阅型智能驾驶产品陆续登场,笔者预期该智能电动汽车等创新业务的毛利率,毫无疑问,仍然存在向上提升空间。

卖方研报则认为,小米汽车毛利率乃受益于公司产能快速爬坡及供应链合作伙伴的高支持力度、小米爆品策略带来的规模效应,以及小米长期深耕消费电子领域所积累的全方位管理优势。未来伴随早期高优惠订单交付逐步完成,以及规模起量带来的成本分摊、BOM下降,其预计下半年汽车业务毛利率将稳步提升。

其次,小米智能电动汽车等创新业务录得了18亿经调净亏损,在产能及交付刚开始的爬坡期录得亏损是很正常的。

小米集团合伙人兼总裁卢伟冰在业绩电话会上表示:“小米汽车业务还处于起步阶段,规模还不够大,所以前期出现一定亏损,整个电动汽车行业规律也是如此。电池贵、研发成本高、制造成本高,亏损将随着业务规模增长而收窄。”

卢伟冰还表示:“小米专注纯电动车市场,就行业来说,纯电动车的制造成本普遍高于同级别的油车,以及插混/增程车。”

据悉,电池是纯电动车的核心部件,其成本占据了电动汽车总成本的大约三分之一到一半。目前,锂离子电池是电动车常用的电池类型,为了保证其高安全性和长寿命,需要采用高品质的材料和先进的制造工艺。此外,原材料的价格波动会直接影响电动车的成本,特别是在全球供应链紧张的情况下,电池成本进一步被推高。

下面让我们根据公司给出的指引目标,继续进行推演,毕竟小米一直习惯打破“常规”。

智能电动汽车,作为关乎小米集团未来的支柱型新业务,其销售和交付情况无疑是当前市场关注的焦点。

截至6月30日,小米汽车在中国30城市铺设了87家汽车销售门店,同一时点的小米在线下已建立起超过12000家的零售网点,相比较下,汽车线下渠道覆盖面还有非常大的可增长空间,这将在未来为小米用户带来全新体验升级,利于小米汽车未来销量增长。卢伟冰透露,计划在今年年底,小米汽车将开设220家销售门店,覆盖全国59个城市。

单季度累计交付小米SU7系列新车27307辆,其中4月录得7058辆、5月8630辆及6月1万多辆,达到了11603辆。据乘联会公布的2024年6月新能源乘用车批发销量看,小米在新能源乘用车批发销量榜单中排名第14位,领先于一汽红旗、小鹏汽车、华晨宝马等品牌。

按月来看,小米智能汽车的月交付数量是不断的往上提升,同时可直观感受到,其交付能力已开始呈现出加速度。

据懂车帝此前公布最新的数据,小米SU7在7月份的销量达到了13120辆,成功超越了特斯拉Model 3,成为20万元以上纯电动轿车市场的销售冠军。这一成绩不仅展示了小米SU7在细分市场中的领先地位,进一步印证了小米汽车在产能提升和交付加速方面的显著进步。

产能爬坡是所有新入局者必须面对的挑战,小米通过快速的生产线建设和供应链整合,展现出了其在产能扩张上的潜力。

据公开资料,小米表示,随着2024年6月小米汽车工厂开启双班生产,以及7月产线维护优化,预计全年小米SU7系列累计交付10万辆目标有望提前在11月提前达成,并冲刺2024年全年新车累计交付12万辆的新目标。

与同行新势力汽车品牌相比,小米汽车的交付速度和产能爬坡速度,明显的显示出不一样的状态,及不一样的加速势头。

无疑又一次印证小米“干一行成一行”的内核精神。

回头细数小米SU7的成功,首先与小米集团长期以来坚持打造“爆款单品”策略密切相关,通过集中资源打造一款产品,小米SU7不仅成功代表了小米汽车的品牌形象,也成为了其品牌推广的核心。

另外,还有重要的几点,比如小米的探索能力、小米的复用能力(组织能力,人才识别和培养体系,品牌和营销能力,研发创新能力等),小米的国际化视野,小米生态圈及其供应链生态,以及在多个赛道的成功商业经验,均为其汽车业务提供了坚实的基础。

此外,小米的主营业务表现强劲,加上庞大的现金储备和现金流创造能力。据公告所示,二季度,小米经营现金流净额27.2亿,开始实现环比转正;账面现金储备高达1410亿元。这里可为智能电动汽车业务的研发和市场推广提供了长期的、充足的资金保障和支持。

综合以上分析,小米汽车业务未必会像外界此前预判的那样影响或拖累小米集团的整体表现。

相反,达到“极致”的发展速度、精准的市场定位以及超预期的破圈效应,可能会为小米集团带来可持续的正向影响,甚至形成正循环效应。

“天下武功,唯快不破”,小米汽车的快速成长和市场表现,有机会给资本市场、小米用户,持续带来新的“超预期”快感。

关于这一点,绝大多数仍处于“后知后觉”再到“不知不觉”的状态。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 有色开始反弹,谁最值得关注?

- 今年3-5月份,金银铜铝等有色期货开启了一波堪称疯狂的大涨行情。期间,白银价格从5900最高飙升至8785,大涨近50%;黄金价格从486最高飙升至593,大涨21%;铜价格从69611最高飙升至89410,大涨近30%;铝价格从19000最高飙升至22156,大涨17%;氧化铝价格从3120最高飙升至4018,大涨近30%。

- 国内新闻 黄金现货 利率 黄金 0

- 江西省教育厅:教师减招54.7%!

- 最近,教育领域发生了三件大事。第一件事,江西省教育厅宣布,2024年全省计划仅招聘中小学幼儿园(含特岗)教师4986人,比2023年的10967人下滑54.7%。同时,进一步推进规模小的学校基本优化,集中力量办乡镇中心学校。

- 实时热点 丛林法则 互联网 家庭 0

- 国泰基金宣布两只国债ETF降费50%!

- 8月23日,国泰基金发布公告称,为了更好地满足投资人的理财需求,自8月23日起调低国泰上证10年期国债ETF、国泰上证5年期国债ETF的管理费率和托管费率,年管理费率均由0.30%调降至0.15%,年托管费率均由0.10%调降至0.05%。

- 实时热点 利率 银行 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]