美联储9月降息已被主席鲍威尔盖棺论定,但具体幅度是25基点还是50基点,尚未有明确信号。受此影响,美股三大指数集体上涨,道琼斯指数涨1.01%,标普500指数涨1.23%,纳斯达克指数涨1.75%。

美联储9月降息已被主席鲍威尔盖棺论定,但具体幅度是25基点还是50基点,尚未有明确信号。

受此影响,美股三大指数集体上涨,道琼斯指数涨1.01%,标普500指数涨1.23%,纳斯达克指数涨1.75%。

美元指数大幅跳水,跌幅扩大至0.5%,跌破101。

比特币短线走高900美元,站上62000美元/枚,日内涨2.69%。

鲍威尔转向

今晚,在全球央行年会上,鲍威尔明确表示:“是时候调整政策了,不寻求或欢迎就业市场继续降温,我对通胀降至2%的信心已经增强。”

值得注意的是,鲍威尔这次的态度并不像以往那样模棱两可,表示还需要更多的数据才有足够的信心,而是明确表态可以降息了。

对此,“美联储传声筒”Nick Timiraos发文称,今日的讲话表明鲍威尔的转向政策已经完成,鲍威尔在讲话中表现出了全面的鸽派。

他指出,两年前鲍威尔还在同一时期表示,美联储将接受经济衰退作为恢复通胀的代价。

会降息50基点?

对于鲍威尔的讲话,Capital Economics的Stephen Brown指出,未来宽松政策的规模和速度缺乏指导。

她表示:“下次会议之后的政策路径几乎没有什么可以指导我们,尽管今天的鸽派基调表明,我们对每次会议降息25个基点的预测可能是能期待的最低限度”。

DWS Americas的固收主管George Catrambone表示,鲍威尔的语气“基本符合预期,此前就业报告混乱,本月初波动较大,通胀趋势明显”。因此,“鲍威尔不得不暗示降息即将到来,但他尚未承诺在下次会议上降息50个基点,我们还需要另一份非农就业报告。”

不过,也有一些分析师关注到,鲍威尔的演讲中缺少“渐进”一词。与昨天的一些发言者不同,鲍威尔并没有消除在政策做出大幅调整的可能性。

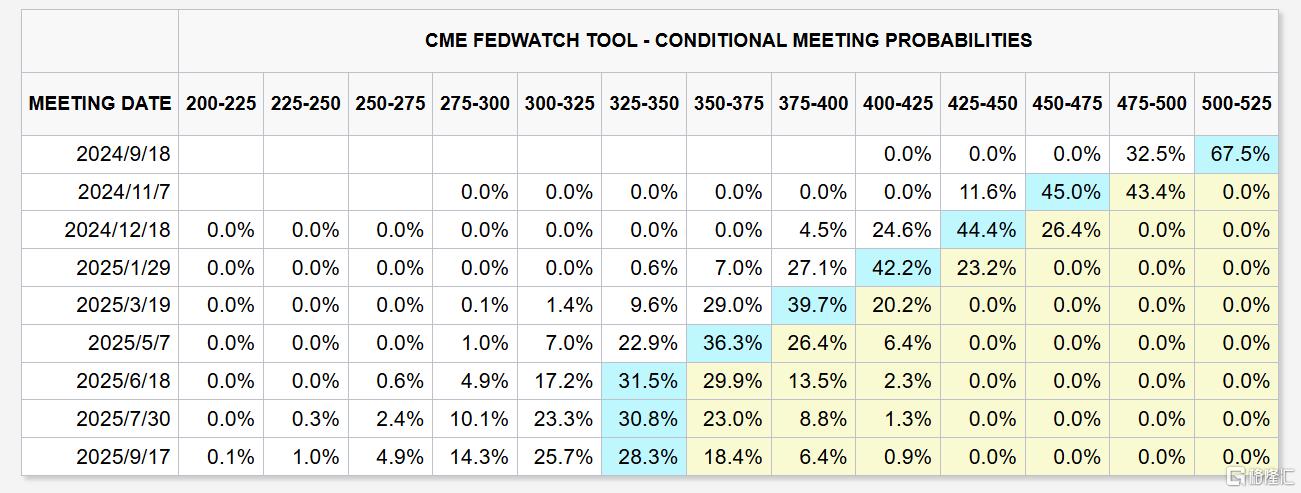

市场加大了9月降息50基点的押注,预计降息25基点的概率为67.5%,降息50基点的概率为32.5%;

年内累计降息100基点的概率为44.4%,累计降息75基点的概率为26.4%,累计降息125基点的概率为27.1%。

鲍威尔演讲全文如下:

在新冠疫情爆发四年半后,与疫情相关的最严重经济扭曲正在消退。

通货膨胀率大幅下降,劳动力市场不再过热,现在的条件比疫情前没有那么紧张,供应限制已经正常化。

我们两项任务的风险平衡也发生了变化,我们的目标是恢复价格稳定,同时保持强劲的劳动力市场,避免失业率急剧上升,这是早期通货紧缩时期通胀预期不太稳定时的特征。

我们朝着这个结果取得了很大进展,虽然任务尚未完成,但我们朝着这个结果取得了很大进展。

今天,我将首先讨论当前的经济形势和货币政策的未来道路。

然后,我将讨论自疫情爆发以来的经济事件,探讨为什么通胀率会升至一代人以来从未见过的水平,以及为什么通胀率下降如此之多而失业率却保持在低位。

政策的近期前景

让我们从当前形势和近期政策前景开始。

在过去三年的大部分时间里,通胀率远高于我们2%的目标,劳动力市场状况极其紧张。

联邦公开市场委员会 (FOMC) 的主要重点是降低通胀率,这是理所当然的。

在此之前,当今大多数美国人都没有经历过长期高通胀的痛苦。通胀带来了巨大的困难,尤其是对于那些最无力承担食品、住房和交通等基本生活必需品高成本的人来说。高通胀引发了压力和不公平感,这种感觉至今仍然存在。

我们的限制性货币政策帮助恢复了总供给和需求之间的平衡,缓解了通胀压力,并确保了通胀预期保持稳定。通胀现在更接近我们的目标,过去12个月价格上涨了2.5%。

在今年早些时候暂停之后,我们又恢复了实现2%目标的进程。我越来越有信心,通胀率将可持续地回到2%。

谈到就业,在疫情爆发前的几年里,我们看到了长期强劲的劳动力市场状况给社会带来的重大好处:低失业率、高参与率、历史最低的种族就业差距,以及通货膨胀率低而稳定、实际工资增长健康且越来越集中在低收入人群身上。

如今,劳动力市场已从之前的过热状态大幅降温。失业率在一年多前开始上升,目前为 4.3%——按历史标准来看仍然很低,但几乎比 2023 年初的水平高出整整一个百分点。大部分增长是在过去六个月内实现的。

到目前为止,失业率上升并不是裁员增加的结果,这在经济低迷时期很常见。相反,失业率上升主要反映了工人供应的大幅增加和之前疯狂的招聘速度的放缓。

即便如此,劳动力市场状况的降温也是显而易见的。就业增长保持稳健,但今年有所放缓。职位空缺有所下降,职位空缺与失业率之比已恢复到疫情前的水平。招聘率和离职率目前低于2018年和2019年的水平。名义工资增长有所放缓。

总而言之,劳动力市场状况现在不像2019年疫情前那么紧张,那一年通胀率低于2%。劳动力市场似乎不太可能在短期内成为通胀压力上升的根源,我们不希望、也不欢迎劳动力市场状况进一步降温。

总体而言,经济继续以稳健的速度增长,但通胀和劳动力市场数据显示形势正在发生变化。通胀的上行风险已经减弱,就业的下行风险有所增加。

正如我们在上次 FOMC 声明中强调的那样,我们关注双重使命双方面临的风险。

现在是政策调整的时候了。前进的方向是明确的,降息的时间和速度将取决于即将到来的数据、不断变化的前景和风险平衡。

我们将竭尽全力支持强劲的劳动力市场,同时进一步实现价格稳定。通过适当减少政策限制,我们有充分的理由相信,经济将恢复到2%的通胀率,同时保持强劲的劳动力市场。

我们目前的政策利率水平为我们提供了充足的空间来应对我们可能面临的任何风险,包括劳动力市场状况进一步恶化的风险。

通货膨胀的兴衰

现在让我们来谈谈为什么通货膨胀会上升,为什么在失业率保持低位的情况下通货膨胀率却大幅下降。

关于这些问题的研究越来越多,现在是讨论的好时机。

当然,现在做出明确的评估还为时过早。在我们离开后很长一段时间内,这段时期仍将被分析和辩论。

新冠疫情的到来迅速导致全球经济停摆,这是一个充满极端不确定性和严重下行风险的时期。

正如危机时期经常发生的那样,美国人适应并创新。各国政府做出了非凡的回应,尤其是在美国国会一致通过了《关怀法案》。在美联储,我们以前所未有的程度利用了我们的权力来稳定金融体系并帮助避免经济萧条。

在经历了历史上最严重但短暂的衰退之后,经济在2020年中期开始再次增长。随着严重、长期衰退的风险消退,以及经济重新开放,我们面临着重演全球金融危机后痛苦缓慢复苏的风险。

国会在2020年底和2021年初提供了大量额外财政支持。2021年上半年,支出强劲复苏,持续的疫情塑造了复苏的模式,对新冠疫情的持续担忧拖累了面对面服务的支出。但被压抑的需求、刺激政策、疫情导致的工作和休闲习惯的变化,以及与服务支出受限相关的额外储蓄,都导致消费者对商品的支出出现历史性激增。

疫情还严重破坏了供应状况。疫情爆发之初,就有800万人退出劳动力市场,劳动力规模仍比2021年初疫情前的水平低400万。劳动力规模直到2023年中期才恢复到疫情前的水平。供应链因工人流失、国际贸易联系中断以及需求构成和水平发生巨大变化而陷入困境。

显然,这与全球金融危机后的缓慢复苏完全不同,通货膨胀开始出现。

在2020年低于目标水平后,通货膨胀在2021年3月和4月飙升。最初的通货膨胀爆发是集中的,而不是广泛的,汽车等短缺商品的价格大幅上涨。

我和我的同事一开始就判断,这些与疫情相关的因素不会持续,因此,通货膨胀的突然上升可能会很快过去,而不需要货币政策应对。

简而言之,通货膨胀将是暂时的。长期以来,标准思维一直是,只要通胀预期保持良好稳定,央行就可以适当地忽略通胀的暂时上升。

“暂时”这艘好船人满为患,大多数主流分析师和发达经济体央行行长都在船上。

普遍的预期是,供应状况将相当快地改善,需求的快速复苏将顺其自然,需求将从商品转向服务,从而降低通胀。 一段时间内,数据与暂时性假设一致。从2021年4月到9月,核心通胀的月度读数每月都在下降,尽管进展比预期的要慢。

正如我们的沟通所反映的那样,这种情况在年中左右开始减弱。从10月开始,数据与暂时性假设背道而驰。通胀上升,并从商品扩展到服务。

很明显,高通胀不是暂时的,如果要保持通胀预期良好稳定,就需要强有力的政策应对。我们意识到了这一点,并从11月开始转变,金融状况开始收紧。

在逐步停止资产购买后,我们于2022年3月开始加息。到2022年初,总体通胀率超过6%,核心通胀率超过5%。

出现了新的供应冲击。俄罗斯入侵乌克兰导致能源和大宗商品价格急剧上涨。供应条件的改善和需求从商品到服务的轮换所花的时间比预期的要长得多,部分原因是美国出现了更多新冠疫情。新冠疫情继续扰乱全球生产,包括中国实施新的和延长的封锁。

高通胀率是一种全球现象,反映了共同的经历:商品需求快速增长、供应链紧张、劳动力市场紧张以及大宗商品价格大幅上涨。

通胀的全球性质与1970年代以来的任何时期都不同。当时,高通胀已根深蒂固——这是我们全心全意要避免的结果。

到2022年中期,劳动力市场极其紧张,就业人数比2021年中期增加了650多万。随着健康问题开始消退,工人重新加入劳动力大军,在一定程度上满足了劳动力需求的增长。

但劳动力供应仍然受到限制,2022年夏天,劳动力参与率仍远低于疫情前的水平。从2022 年3月到年底,职位空缺数量几乎是失业人数的两倍,表明劳动力短缺严重。通货膨胀率在2022年6月达到7.1%的峰值。

两年前,我在这个讲台上讨论了解决通货膨胀可能带来失业率上升和增长放缓等痛苦的可能性。一些人认为,控制通货膨胀需要经济衰退和长期的高失业率。

我表达了我们对全面恢复价格稳定并坚持到底的无条件承诺 。FOMC毫不畏惧地履行职责,我们的行动有力地表明了我们恢复价格稳定的决心。我们在2022年将政策利率上调了425个基点,并在2023年再上调了100个基点。自2023年7月以来,我们一直将政策利率维持在目前的限制水平。

2022 年夏天被证明是通货膨胀的高峰。通货膨胀率从两年前的峰值下降了4.5个百分点,而这一下降发生在失业率低的背景下——这是一个令人欣喜且历史上不寻常的结果。

在没有失业率急剧上升超过估计的自然率的情况下,通货膨胀是如何下降的?

与疫情相关的供需扭曲以及对能源和大宗商品市场的严重冲击是高通胀的重要驱动因素,而这些因素的逆转是通胀下降的关键部分。这些因素的消退比预期的要长得多,但最终在随后的通货紧缩中发挥了重要作用。

我们的紧缩性货币政策促使总需求趋于缓和,再加上总供给的改善,降低了通胀压力,同时使经济增长保持健康。随着劳动力需求也趋于缓和,历史上高企的职位空缺率与失业率的比率已基本恢复正常,主要是通过职位空缺率的下降,没有大规模和破坏性的裁员,使劳动力市场不再成为通胀压力的来源。

关于通胀预期至关重要,我们来谈谈这一点。

标准经济模型长期以来一直反映出这样的观点:只要通胀预期稳定在我们的目标水平上,当产品和劳动力市场达到平衡时,通胀就会回到目标水平——不需要经济疲软。

这就是模型所说的,但自2000年代以来,长期通胀预期的稳定性并没有受到持续高通胀的考验,通胀锚定能否维持还远未可知。对脱锚的担忧促使人们认为,通货紧缩需要经济疲软,尤其是劳动力市场疲软。

从近期经验中可以得出一个重要结论,即锚定的通胀预期加上央行的有力行动,可以促进通货紧缩,而无需放松货币政策。这种说法将通胀上升的大部分原因归因于过热且暂时扭曲的需求与受限的供应之间的非同寻常的碰撞。

虽然研究人员在方法上有所不同,在某种程度上,在结论上也存在分歧,但似乎正在形成一种共识,我认为这将通胀上升的大部分原因归因于这种碰撞。

总而言之,从疫情中恢复、我们为缓和总需求所做的努力以及预期的锚定共同推动了通胀走上一条越来越看似可持续的道路,朝着我们 %的目标迈进。只有在通胀预期锚定的情况下,才能在保持劳动力市场强劲的同时实现通货紧缩,这反映了公众对央行将随着时间的推移实现 % 胀的信心。这种信心是几十年来建立起来的,并通过我们的行动得到加强。

这是我对于事件的评估,您的理解可能会有所不同。

结论

最后,我想强调的是,事实证明,疫情经济与其他经济不同,从这一特殊时期中我们仍有许多东西需要学习。

我们的《长期目标和货币政策战略声明》强调,我们致力于每五年通过一次全面的公开审查来审查我们的原则并做出适当调整。

当我们在今年晚些时候开始这一进程时,我们将对批评和新想法持开放态度,同时保持我们框架的优势。

我们知识的局限性——在疫情期间显而易见——要求我们保持谦逊和质疑精神,专注于从过去吸取教训并灵活地将其应用于我们当前的挑战。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 江西省教育厅:教师减招54.7%!

下一篇>已是最后一篇

相关推荐

- 有色开始反弹,谁最值得关注?

- 今年3-5月份,金银铜铝等有色期货开启了一波堪称疯狂的大涨行情。期间,白银价格从5900最高飙升至8785,大涨近50%;黄金价格从486最高飙升至593,大涨21%;铜价格从69611最高飙升至89410,大涨近30%;铝价格从19000最高飙升至22156,大涨17%;氧化铝价格从3120最高飙升至4018,大涨近30%。

- 国内新闻 黄金现货 利率 黄金 0

- 国泰基金宣布两只国债ETF降费50%!

- 8月23日,国泰基金发布公告称,为了更好地满足投资人的理财需求,自8月23日起调低国泰上证10年期国债ETF、国泰上证5年期国债ETF的管理费率和托管费率,年管理费率均由0.30%调降至0.15%,年托管费率均由0.10%调降至0.05%。

- 实时热点 利率 银行 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]