作为一个长期跟踪港股创新药板块的投资者,近年创新药板块的表现并不突出,二级市场从消除估值泡沫转变为对估值的非理性打压。眼下,随着板块持续在低位徘徊,创新药板块的估值已经回落至一个相对舒适的击球区。

作为一个长期跟踪港股创新药板块的投资者,近年创新药板块的表现并不突出,二级市场从消除估值泡沫转变为对估值的非理性打压。眼下,随着板块持续在低位徘徊,创新药板块的估值已经回落至一个相对舒适的击球区。

在此阶段,笔者认为,按自上而下的投资逻辑来看,创新药行业受益于政策支持及市场的刚性需求,仍有许多值得关注的投资机会。近期,随着港股半年报的陆续发布,德琪医药等创新药公司的财报,正好为我们提供了一个观察窗口。

1、政策持续发力,创新药持续获青睐

站在宏观视角来看,政策对创新药行业的支持历来都是不断加强的。

单看2024年,“创新药”一词首次进入政府工作报告,以及《全链条支持创新药发展实施方案》等政策的出台,持续激发医药企业的创新活力,国家层面对创新药行业的重视程度可见一斑。

在市场投融资方面,尽管医疗健康领域整体的投融资情况有所下降,但创新药领域却依旧保持着其“投资热点”地位,持续获得资本青睐。

医药魔方发布的《2024H1医疗健康领域投融资趋势盘点》报告显示,2024年上半年,在国内一级市场医疗健康领域的融资金额TOP20项目中,创新药领域以"吸金王"的姿态,独占12席,融资金额达到21.52亿美元(约合150亿元人民币)。

顶层政策的强力支持,以及投融资热情不减现象的背后,透露出一个信号:如何筛选出真正能给患者、社会带来更高效益的创新产品,并且拥有充裕的资金实现持续创新研发的企业,才是投资者当前需要思考的问题。

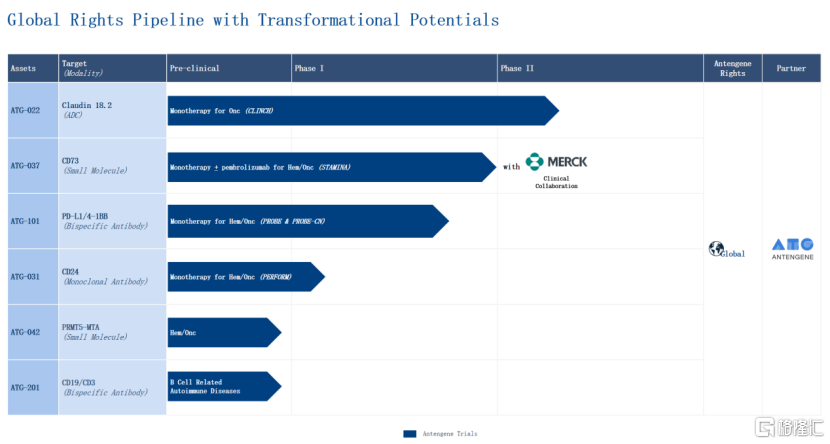

2、创新驱动,ATG-022再显临床应用潜力

德琪医药就是一个值得关注的例子。

直观的看到公司正处于临床阶段的4大全球权益管线,ATG-022、ATG-031、ATG-037、ATG-101都是专门针对具有重大治疗需求的如胃癌和胰腺癌等实体瘤适应症,以潜在的高疗效和针对性,展现出较高的临床价值。

特别值得一提的是ATG-022,与其他大多药企研发的高表达靶向药物不同,ATG-022的独特之处在于它能够有效地靶向作用于表达极低的Claudin 18.2的肿瘤细胞,这使得它在治疗胃癌等晚期实体瘤中具有显著的潜力和独特的竞争力。此前,ATG-022就早已获美国FDA先后授予两项用于治疗胃癌及胰腺癌的孤儿药认定。

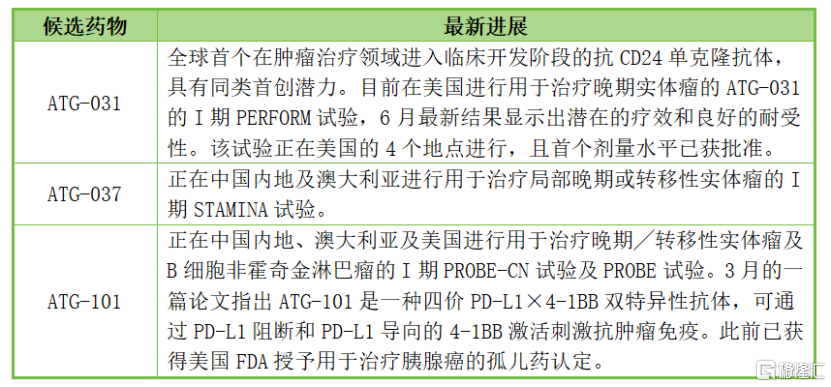

据最新的II期临床数据显示,在12例可评估的患者中,有5例患者达到了部分缓解(PR),超过四成的患者对ATG-022药物有响应。其中,1例低表达 (< 2+, 20%) 胃癌患者达到PR,11例高表达 (≥2+, 20%) 胃癌患者中有4例达到了PR,7例疾病稳定(SD)。

良好的数据进一步印证了ATG-022有潜力为具有不同Claudin 18.2表达水平的胃癌患者带来临床获益。

同时,从研发速度上来看,ATG-022仅用了一年多的时间便从获批开启I期临床试验,到如今II期剂量扩展阶段的研究,整个过程展现出较快的研发速度。

差异化的创新产品、较快的临床速度、潜在的商业价值,无一不彰显出德琪医药在创新药领域的深厚积累,同样也预示着其在未来市场竞争中的巨大潜力和广阔前景。

此外,ATG-031、ATG-037及ATG-101同样也在最新的临床研究中展现出良好的疗效和安全性。

德琪医药的全球化布局和创新研发实力,为公司在竞争激烈的医药市场中赢得了差异化的竞争优势。公司不仅聚焦于肿瘤创新药物的开发和联合治疗,而且通过自主研发和外部合作相结合的方式,不断拓展产品管线,有望持续为全球患者带来更多突破性治疗选项。

并且,德琪医药自研且拥有自主专利的“2+1”T细胞衔接器平台AnTenGagerTM,可以有条件激活T细胞并降低患上细胞因子释放综合症(CRS)的风险,亦为公司持续开发疗效更佳、安全性更高的创新药物提供了坚实的技术支撑。

当然,德琪医药的商业化产品也正持续为公司带来稳定现金流。这种自我造血能力,为公司的持续发展和创新研发提供了坚实保障。

财报显示,上半年,希维奥®持续放量,取得收入约6080万元。同时,该产品作为单药疗法用于治疗复发╱难治性弥漫大B细胞淋巴瘤成人患者的新适应症,也已获NMPA批准,无疑将为公司带来更加多元的业绩贡献。

同时,希维奥®的全球化步伐也在持续加快,以最大化释放产品的商业价值。

目前,该产品在中国内地、澳大利亚、韩国、新加坡、中国香港、中国台湾、中国澳门及马来西亚获批上市。值得一提的是,其还已正式纳入中国大陆、澳大利亚、新加坡和韩国的国家报销药品目录,不仅意味着该产品将在这四大市场的销售将持续放量,也彰显出产品的临床价值和市场认可。

同时,德琪医药也已在泰国和印度尼西亚提交了希维奥®的上市申请,预计将于今年下半年陆续获批,该产品在全球市场的覆盖将进一步扩大。

3、小结

总的来说,德琪医药稳步推进各差异化创新管线的临床研究,商业化产品持续放量贡献收入,加上超10亿元的现金储备,且公司亏损同比大幅减少,希维奥®产品维度即将盈利,可见公司拥有充足的底气推动未来的研发及商业化活动,并实现持续的业务增长。

然而从估值来看,目前德琪医药的市值仅为约3.3亿元人民币,甚至远低于其在手现金,明显处于低估状态。

相信随着未来更多创新产品的商业价值逐步释放,德琪医药的商业模式亦将加速转动形成良性循环,或将迎来业绩和估值的戴维斯双击。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 “干一行成一行”,小米汽车首季财报亮相,造车成了!

下一篇> 有色开始反弹,谁最值得关注?

相关推荐

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]