格隆汇获悉,近日,黄山谷捷股份有限公司(以下简称“黄山谷捷”)更新首次公开发行股票并在创业板上市招股说明书申报稿,公司拟在深交所创业板上市。黄山谷捷是一家专业从事功率半导体模块散热基板的研发、生产和销售的公司,在车规级功率半导体模块散热基板行业中领先。

格隆汇获悉,近日,黄山谷捷股份有限公司(以下简称“黄山谷捷”)更新首次公开发行股票并在创业板上市招股说明书申报稿,公司拟在深交所创业板上市。

黄山谷捷是一家专业从事功率半导体模块散热基板的研发、生产和销售的公司,在车规级功率半导体模块散热基板行业中领先。

股权结构方面,截至招股说明书签署日,黄山供销集团为黄山市供销社100%出资的企业,黄山市供销社通过黄山供销集团持有公司51.87%的股份,公司的实际控制人为黄山市供销社。

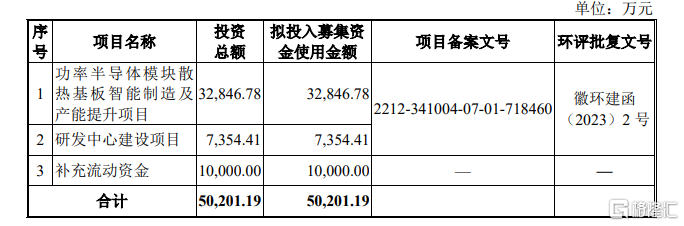

招股书显示,黄山谷捷本次拟募资约5亿元,将用于功率半导体模块散热基板智能制造及产能提升项目;研发中心建设项目;补充流动资金。

核心产品销售价格下滑

黄山谷捷产品主要包括铜针式散热基板等,应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组成部件,同时,在新能源发电、储能等领域亦有应用前景。

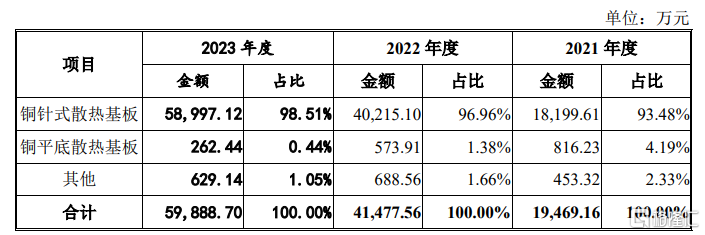

招股书显示,按产品看,2021年至2023年公司铜针式散热基板的销售收入占公司主营业务收入的比例分别为93.48%、96.96%和98.51%。

公司主营业务收入按产品类型分类,图片来源于招股书

国际能源署数据显示,全球新能源汽车销量从2019年的225.53万辆增至2023年的1436.94万辆,年均增长58.88%。中国汽车工业协会数据显示,中国新能源汽车销量从2019年的120.6万辆增至2023年的949.5万辆,年均增长67.51%,9年来销量世界第一。

受益于新能源汽车行业的快速发展,报告期内黄山谷捷也得到较快发展。

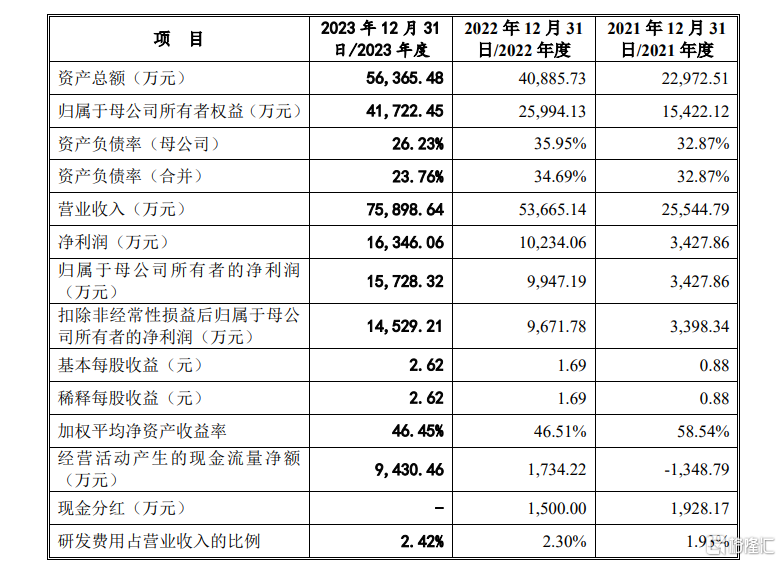

业绩方面,2021年至2023年,公司营业收入分别约为2.55亿元、5.37亿元和7.59亿元;归属于母公司股东的净利润分别约为3427.86万元、9947.19万元和1.57亿元。

公司主要财务数据及财务指标,图片来源招股书

值得注意的是,公司2021年现金分红为1928.17万元;2022年现金分红为1500万元。

此外,尽管2021年至2023年公司归母净利持续增长,但公司核心产品铜针式散热基板销售均价分别为97.63元、95.40元和90.97元,呈下降趋势。同期公司主营业务毛利率分别为28.19%、34.37%和36.26%。公司表示,主要原因系报告期内公司产品良品率提升、新产品开发和规模效应显现。

随着营业收入的增长,黄山谷捷应收账款账面价值也在相应增加。招股书显示,2021年至2023年,公司应收账款账面价值合计分别约为6762.99万元、1.44亿元和1.65亿元,应收账款逐年上升,占流动资产的比例分别为36.63%、55.46%和43.86%。

黄山谷捷表示,公司客户信誉良好,但信用变化或管控失当可能导致账款难回收,进而影响公司业绩。

研发费用率低于同行均值

据招股书,黄山谷捷是全球功率半导体龙头企业英飞凌新能源汽车电机控制器用功率半导体模块散热基板的最大供应商,同时与国内外知名的功率半导体厂商博世、安森美、斯达半导、士兰微、芯联集成等建立了长期稳定的合作关系。

根据招股书,2021年至2023年,公司主营业务前五大客户的销售收入占营业收入的比例分别为67.77%、62.01%和55.47%,公司客户集中度较高。同期,公司对英飞凌的销售收入占营业收入的比例分别为40.00%、28.65%和16.57%。

黄山谷捷表示,尽管报告期内客户集中度逐年降低,但占比仍较高。如果未来公司不能持续拓展新的客户,或原有客户发展战略发生重大变化,对公司的采购减少,将对公司经营业绩造成较大不利影响。

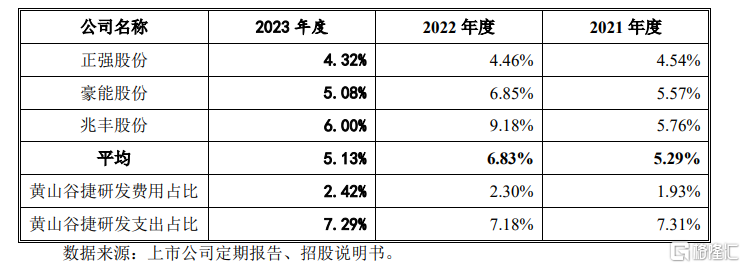

研发费用方面,招股书显示,2021年至2023年,黄山谷捷研发费用分别为494.09万元、1234.41万元和1840.03万元,主要包括职工薪酬、材料费用、折旧与摊销等,研发费用占营业收入的比例分别为1.93%、2.30%和2.42%。但和同行业可比上市公司对比来看,黄山谷捷研发费用率低于同行同期均值5.29%、6.83%、5.13%。

公司研发费用占比与同行业可比上市公司对比情况,图片来源招股书

对此,黄山谷捷表示,公司研发费用占比低于同行业可比上市公司平均水平,主要系公司将研发活动过程中产出的可对外销售的样品成本从研发支出结转至营业成本/存货。

此外,在招股书中,黄山谷捷还披露,公司存在经营性现金流净额与净利润金额差异较大的风险。报告期内,公司经营性现金流净额分别为-1348.79万元、1734.22万元和9430.46万元,存在为负或低于净利润的情况。

未来公司业务的快速发展仍将给公司带来较大的资金压力,如果公司不能及时回笼资金,经营活动产生的现金流量净额可能继续出现负数或与净利润金额差异较大,进而对公司的财务状况和生产经营带来不利影响。

尾声

随着全球新能源汽车市场的迅猛增长,作为车规级功率半导体模块散热基板行业的一家公司,黄山谷捷也迎来了快速发展的机遇。然而,在业务规模扩大的同时,公司也面临着一些挑战。存在应收账款的增加、客户集中度较高等问题,展望未来,新能源汽车市场在快速发展的同时,市场竞争也日趋激烈,这些问题都需要公司给予高度重视和妥善应对。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

- 无惧回调行情,科创100ETF华夏本周领涨!

- A股五月中旬出现高位震荡,震荡后出现回调,上证指数、深成指和创业板指本周分别跌0.16%、0.22%和0.44%。相比其他宽基指数的萎靡,科创100指数本周上涨1.03%,领涨宽基指数。

- 国内新闻 明星 创业 手机 0

- AI服务器需求大爆炸,戴尔Q1营收增6.3%,绩后股价未涨反暴跌!

- 周四美股盘后,服务器龙头戴尔发布一季度业绩。受益于AI服务器需求的激增,Q1营收实现两年来首度同比增长,符合华尔街的预期。但由于利润承压,周四戴尔结束连续六天上涨的势头收跌超5%,盘后更是遭“暴击”跌逾17%。

- 实时热点 利率 商业 0

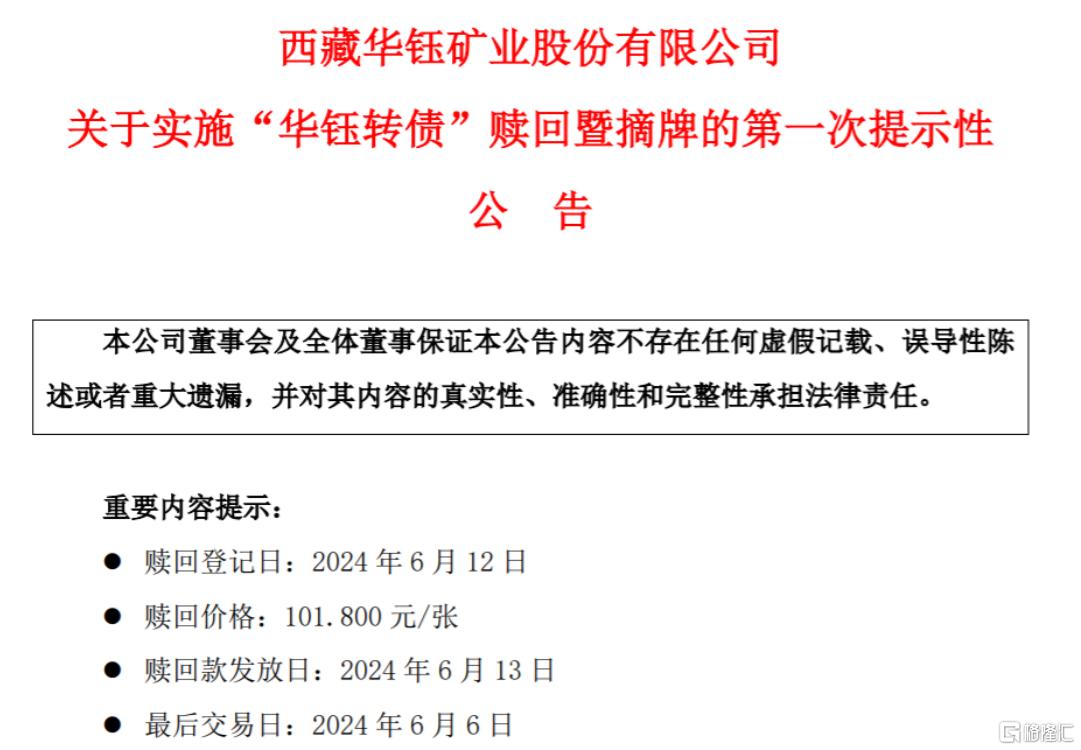

- 注意风险!大牛股华钰矿业突发重磅

- 近期市场大牛股华钰矿业突发大消息!昨晚,集黄金和锑矿热门概念于一身的华钰矿业公告,公司转债“华钰转债”(113027)触发提前赎回机制。

- 国内新闻 黄金期货 银行 黄金 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]