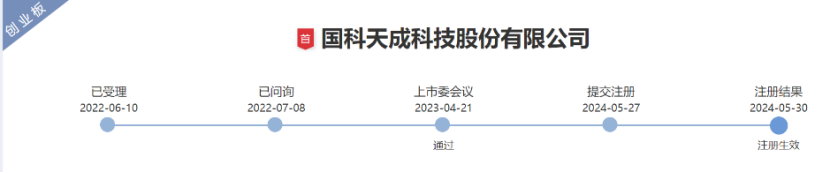

格隆汇获悉,近期,国科天成科技股份有限公司(以下简称“国科天成”)发布首次公开发行股票并在创业板上市招股说明书注册稿,保荐机构为国泰君安。招股书显示,国科天成是一家拥有武器装备科研生产单位二级保密资格、武器装备科研生产许可证书等军工业务资质,主要从事红外热成像等光电领域的研发、生产、销售与服务业务的企业。此外,还开展了遥感数据应用、卫星导航接收机研制等其他业务作为补充。

格隆汇获悉,近期,国科天成科技股份有限公司(以下简称“国科天成”)发布首次公开发行股票并在创业板上市招股说明书注册稿,保荐机构为国泰君安。

招股书显示,国科天成是一家拥有武器装备科研生产单位二级保密资格、武器装备科研生产许可证书等军工业务资质,主要从事红外热成像等光电领域的研发、生产、销售与服务业务的企业。此外,还开展了遥感数据应用、卫星导航接收机研制等其他业务作为补充。

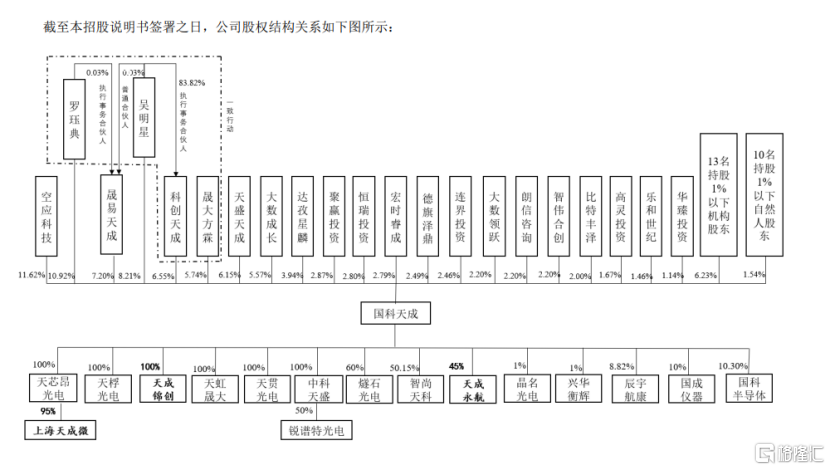

股权结构方面,截至招股说明书签署日,罗珏典、吴明星合计拥有公司38.62%股份的表决权,共同为公司控股股东、实际控制人。

罗珏典1978年2月出生,毕业于哈尔滨工业大学,本科学历。他曾于2001年至2006年就职于华为技术有限公司多媒体事业部工作。

吴明星1983年8月出生,毕业于武汉理工大学,本科学历。2014年1月她作为创始股东设立天成有限,2014年1月至2020年12月担任天成有限董事长、副总经理、财务总监。

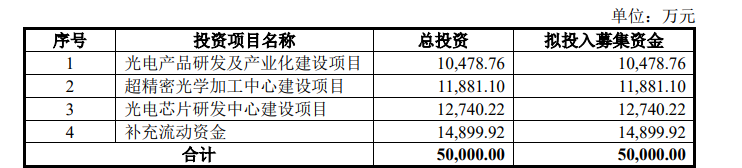

此次国科天成拟募集资金5亿元,用于光电产品研发及产业化建设项目;超精密光学加工中心建设项目;光电芯片研发中心建设项目;补充流动资金。

募集资金投资项目情况,图片来源招股书

研发费用率低于同行均值

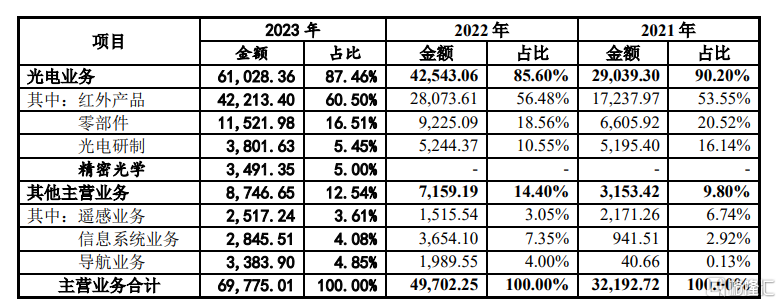

国科天成光电业务位于产业链中游,主要为军工、民用整机制造商提供红外产品及研制服务,用于军用和特种领域。同时,也提供非制冷红外产品,适用于户外狩猎等场景。

公司光电业务以红外产品为核心,主要为下游客户提供高性能红外热像仪整机、机芯、电路模块等红外产品,并通过向客户销售零部件、提供研制服务和精密光学产品的方式满足客户多样化需求。

从公司收入构成看,2021年至2023年,公司收入主要来自光电业务,公司光电业务收入占比保持在85%以上。

公司主营业务收入的具体构成情况,图片来源招股书

业绩方面,根据招股书,2021年至2023年,公司实现营业收入分别约为3.28亿元、5.3亿元、7.02亿元;同期对应实现归属母公司股东净利润分别约为7461.8万元、9749.52万元、1.27亿元。

主要财务数据和财务指标,图片来源招股书

毛利率方面,2021年至2023年,国科天成主营业务毛利率为44.75%、38.05%、40.47%。

国科天成表示,2021年和2022年度,公司光电业务毛利率低于高德红外、睿创微纳和大立科技,主要原因为高德红外、睿创微纳和大立科技均具备制冷或非制冷探测器的自主生产能力,对生产成本的控制能力相对更强,而公司、富吉瑞及久之洋需通过外购方式取得探测器,生产成本相对更高所致。

此外在2023年,公司光电业务毛利率与同行业可比公司平均值基本一致,毛利率变动趋势与睿创微纳、久之洋一致,同比均有所增长。

公司与同行业可比上市公司毛利率对比情况,图片来源招股书

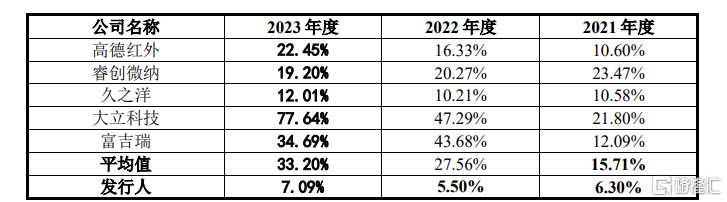

研发费用方面,2021年至2023年,公司研发费用分别为2064.73万元、2911.10万元和4972.58万元,研发费用率分别为6.30%、5.50%和7.09%,研发费用保持增长趋势。

但根据招股书,国科天成研发费用率低于同行均值。2021年至2023年,可比上市公司研发费用率平均值分别为15.71%、27.56%、33.20%。

公司研发费用率与可比上市公司的比较情况,图片来源招股书

国科天成表示,2021年至2023年,公司研发费用率低于多数同行业可比公司,主要是公司的产业定位更偏向于中游,很少针对不同应用场景开发各类专用热像仪等产品,研发方向相对同行业可比公司更加集中所致。

2022年同行业可比公司平均研发费用率同比大幅增长,主要系大立科技、富吉瑞等同行业可比公司的营业收入同比大幅下降所致。

应收账款激增

伴随着公司营收增长,国科天成应收账款也在较快增加。

招股书显示,2021年至2023年,公司应收账款账面价值分别约为1.54亿元、2.72亿元和5.16亿元,占流动资产的比例分别为14.94%、25.74%和42.19%,应收账款规模较大。

国科天成表示,如果客户付款延迟或者无法支付货款,公司将存在应收账款不能及时回收或无法回收的风险,可能影响公司经营性现金流入和盈利水平,从而导致公司资产质量以及财务状况产生相应影响。

此外,2021年至2023年,公司存货的账面价值分别约为1.13亿元、3.38亿元和4.7亿元,占流动资产的比例分别为10.99%、32.03%和38.49%。

对于公司存货增加原因,国科天成表示,报告期内公司业务保持高速增长,为满足客户对交付及时性和稳定性的要求,公司需对探测器进行提前采购备货,进而导致存货规模快速增加。

国科天成表示,未来随着公司业务规模的持续增长,公司存货规模可能继续扩大,如果公司不能对存货进行有效管理,可能发生存货跌价的情况,进而可能对公司的资产质量和盈利能力造成相应不利的影响。

此外,公司还面临市场竞争加剧风险。

招股书中,国科天成公司表示,与同行业其他上市公司比,公司在资金和生产能力上稍显不足。报告期内,公司目前还不能自己生产探测器,得靠从外面买,这使得公司的红外产品和零部件的利润率比那些能自己生产探测器的同行公司低10-20%。

如果未来竞争对手研发出更厉害的产品或者卖得更便宜,或者制冷型红外市场上一下子多了很多使用InSb探测器的竞争对手,导致产品供应突然增加,又或者因为政策原因导致行业需求变少,那么公司的行业地位、市场份额、销售业绩和产品价格等都会受到不好的影响。

尾声

尽管近年来公司业绩稳步增长,但也面临着一些挑战,如研发费用率低于同行均值、应收账款和存货的激增等。这些问题需要公司采取有效的管理措施来解决,比如持续加大研发投入,来提升自身竞争力以及处理好应收账款和存货等,以确保持续稳健的经营。

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

<上一篇 德翔海运递表港交所,2023年净利骤降,行业竞争激烈

下一篇>已是最后一篇

相关推荐

- 黄山谷捷冲击创业板,研发费用率低于同行均值,客户集中度较高

- 格隆汇获悉,近日,黄山谷捷股份有限公司(以下简称“黄山谷捷”)更新首次公开发行股票并在创业板上市招股说明书申报稿,公司拟在深交所创业板上市。黄山谷捷是一家专业从事功率半导体模块散热基板的研发、生产和销售的公司,在车规级功率半导体模块散热基板行业中领先。

- 国内新闻 利率 创业 黄山 0

- 无惧回调行情,科创100ETF华夏本周领涨!

- A股五月中旬出现高位震荡,震荡后出现回调,上证指数、深成指和创业板指本周分别跌0.16%、0.22%和0.44%。相比其他宽基指数的萎靡,科创100指数本周上涨1.03%,领涨宽基指数。

- 国内新闻 明星 创业 手机 0

- AI服务器需求大爆炸,戴尔Q1营收增6.3%,绩后股价未涨反暴跌!

- 周四美股盘后,服务器龙头戴尔发布一季度业绩。受益于AI服务器需求的激增,Q1营收实现两年来首度同比增长,符合华尔街的预期。但由于利润承压,周四戴尔结束连续六天上涨的势头收跌超5%,盘后更是遭“暴击”跌逾17%。

- 实时热点 利率 商业 0

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]