格隆汇获悉,近期,浙江数智交院科技股份有限公司(以下简称“数智交院”)更新招股书注册稿,欲冲击创业板IPO,公司联席保荐机构为海通证券股份有限公司和浙商证券股份有限公司。

格隆汇获悉,近期,浙江数智交院科技股份有限公司(以下简称“数智交院”)更新招股书注册稿,欲冲击创业板IPO,公司联席保荐机构为海通证券股份有限公司和浙商证券股份有限公司。

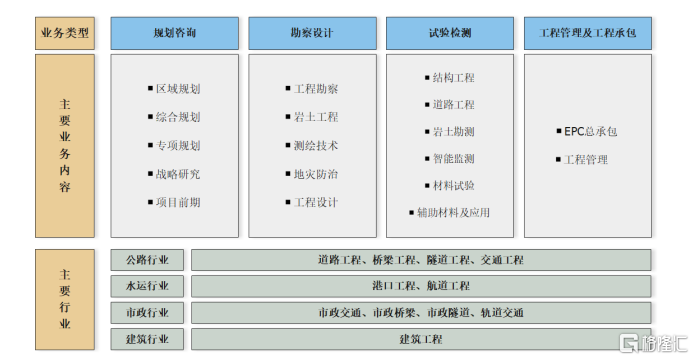

数智交院是一家为综合交通、城市建设等领域提供规划、咨询、勘察设计、项目管理等专业技术服务的公司。

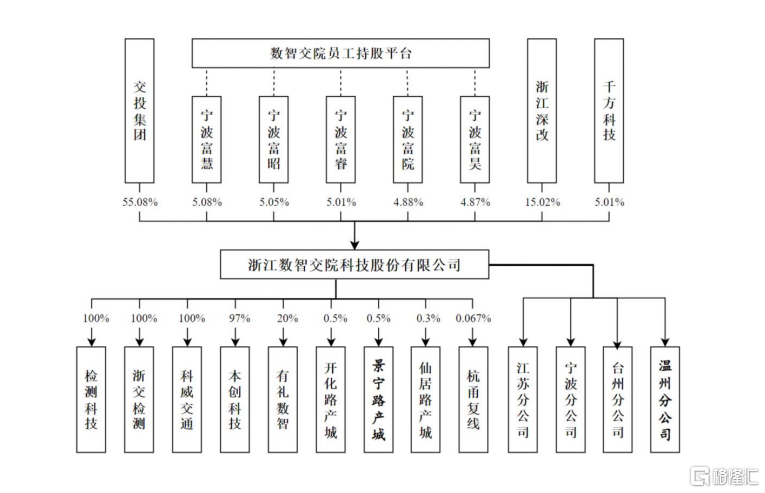

股权结构方面,截至招股说明书签署日,交投集团直接持有公司55.08%的股份,为公司的控股股东及实际控制人。其他重要股东包括浙江深改,千方科技等。

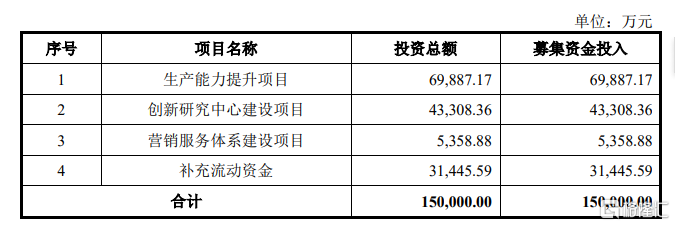

招股书显示,数智交院本次IPO拟募集资金15亿元,用于生产能力提升项目;创新研究中心建设项目;营销服务体系建设项目和补充流动资金。

预计今年上半年业绩同比下滑

数智交院主要产品及服务涵盖交通工程和市政等领域的勘察设计、规划咨询等服务,具体包括规划咨询、勘察设计、试验检测和工程管理及工程承。

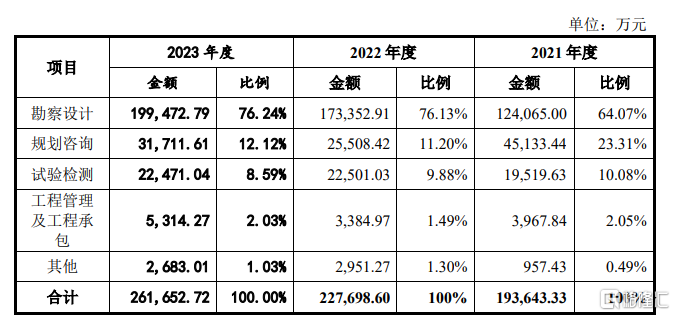

从营收构成看,勘察设计是公司重要收入来源,2021年、2022年以及2023年,该项主营业务收入占比均超过64%。

公司主营业务收入及占比具体情况,来源招股书

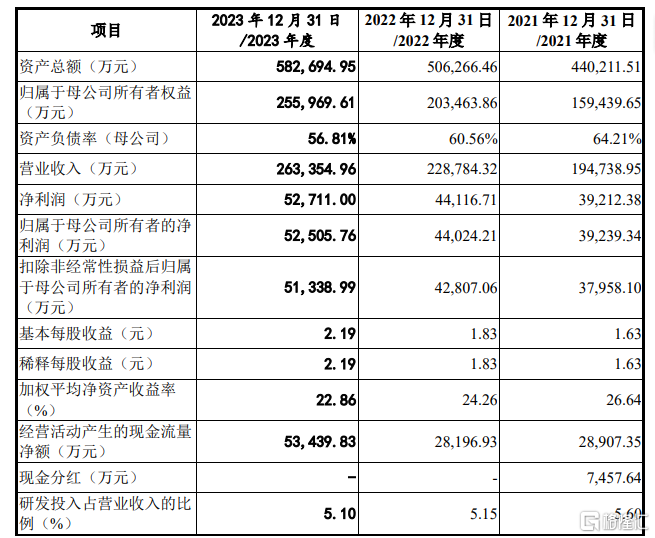

主要财务数据方面,2021年、2022年以及2023年,数智交院营业收入分别约为19.47亿元、22.88亿元和26.34亿元;同期公司归母净利润分别约为3.92亿元、4.40亿元以及5.25亿元。

主要财务指标,来源招股书

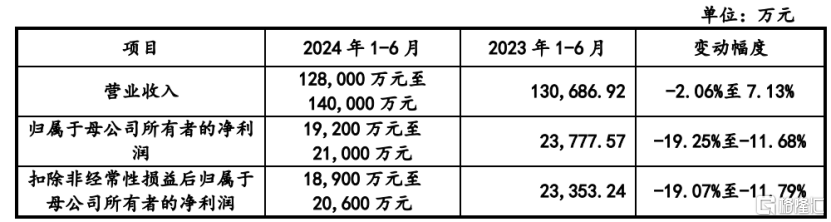

2024年1月至3月,数智交院营业收入约为6.10亿元,较上年同期下降1.71%;同期公司归母净利润约为1.02亿元,同比下降25.86%。

数智交院预计2024年1月至6月营业收入约为12.80亿元至14.00亿元,同比变化在-2.06%至7.13%之间;预计同期公司归母净利润约为1.92亿元至2.10亿元,同比下降19.25%至11.68%。

公司上半年业绩预计情况,来源招股书

数智交院表示,公司存在经营业绩波动风险。公司交通领域业务与交通建设投资政策紧密相关,整体发展与浙江省乃至全国的交通建设行业景气程度密切相关。如果未来交通建设投资放缓或发行人在成本、客户需求、项目回款等方面管理不善,将面临经营业绩波动的风险。

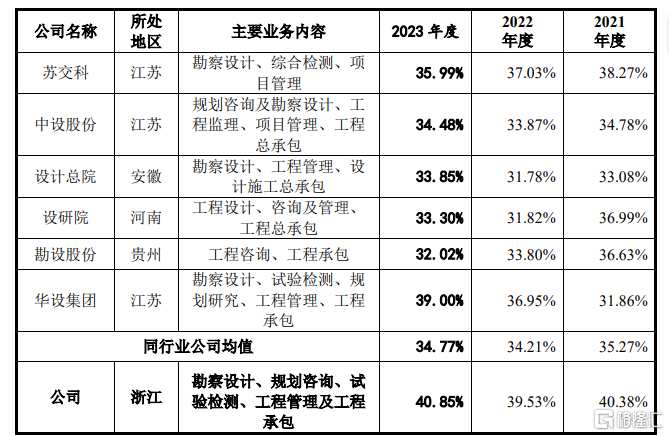

2021年、2022年以及2023年,数智交院毛利率分别为40.38%、39.53%、40.85%,均高于同期同行业可比上市公司毛利率平均值。

与同行业可比上市公司毛利率比较情况,来源招股书

数智交院表示,2021年度,公司毛利率高于同行业可比公司平均水平,主要因为公司作为国有企业积极降本增效、提升员工工作效率和盈利能力,同时人员数量增加带来产能提升并有效控制外采服务成本,以及规划咨询业务收入占比提升和大额项目的影响。2022年度和2023年度,公司受益于下游基建投资增速加快,勘察设计业务收入比重快速增长,该业务毛利率较高,从而提升了公司总体毛利率水平。

应收账款规模较大

从地域分布看,数智交院收入来源主要来自浙江省,存在业务区域性集中的风险。

在招股书中,数智交院表示,通设计咨询行业具有一定的地域性特征目前公司的业务主要来源于浙江省国有投资项目。

2021年、2022年以及2023年,数智交院来源于浙江省的收入占公司主营业务收入的比例分别为95.75%、94.34%和96.25%。而其中来源于国有投资项目收入占公司主营业务收入比重分别为96.62%、97.13%和97.46%。

对此,数智交院表示,因为交通领域的投资主要由政府部门或国有企业负责,所以有明显的地域性。目前看来,公司的业务主要还是集中在浙江省。

虽然近年来浙江省的交通基础设施建设发展不错,但如果未来浙江省的交通基础设施投资增速放慢或者投资总额减少,而公司又不能在浙江省内保持领先,同时如果公司省外业务也没拓展开,那就会对公司的业务和经营情况造成不好的影响。

数智交院还存在应收账款规模较大的问题。2021年、2022年以及2023年,数智交院应收账款(含合同资产)净额分别约为24.93亿元、29.39亿元和32.09亿元,占流动资产的比例分别为70.86%、73.43%和68.31%,公司应收账款规模较大。

同时,由于业务特点和客户付款习惯等原因,数智交院逾期应收账款占应收账款和合同资产的比例在30%左右,占比较高。

虽然公司客户主要为政府部门、事业单位及国有企业等,此类客户资信状况总体较好,但未来如果因为经营不善等原因导致客户资金紧张,进而导致公司不能及时收回应收账款或者发生坏账的情况,影响公司财务状况和经营,进一步公司也可能将面临重大坏账损失的风险。

此外,由于公司业务服务于交通基础设施建设,而交通基础设施建设整体项目周期较长,大型项目从开始设计到完全竣工验收需要经历数年,公司客户的回款会受到国家宏观政策、行业周期性变化、政府预算资金拨付、客户自身经营状况及资金审批安排计划等一系列因素的影响。

招股书显示,截至报告期末,公司的应收账款和合同资产余额已经超过了40亿元。如果回款出现困难,导致大额的应收账款变成坏账,并且公司无法有效应对这种回款风险,那么将会对公司的经营业绩造成重大损失,进而影响公司持续经营能力。

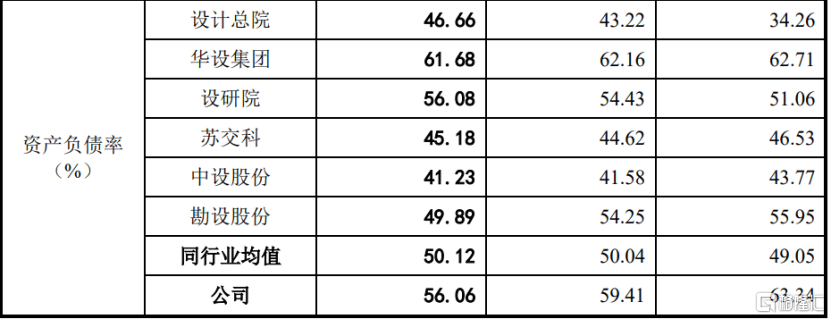

值得注意的是,2021年、2022年以及2023年,数智交院的资产负债率分别为63.34%、59.41%、56.06%,高于同期同行业可比上市公司平均值。

公司偿债能力指标与同行业可比上市公司的比较,来源招股书

来源:格隆汇

温馨提示:最新动态随时看,请关注金投网APP。

相关推荐

热点话题

- 中国成单身大国有哪些反思和危害?

- 中国成单身大国有哪些反思和危害?哪怕生活...[详情]

- 霍金再次发出警告 究竟科技和毁灭要怎么看待?

- 霍金再次发出警告究竟科技和毁灭要怎么看待...[详情]

- 一分钟带你看懂美联储加息到底是咋回事!

- 一分钟带你看懂美联储加息到底是咋回事!对...[详情]

- 朋友圈的微商还能盛行多久?

- 朋友圈的微商还能盛行多久?最恨微商的还得...[详情]

- 1 美股、日股继续反弹,日经ETF易方达、日本东证指数ETF涨超4%,QDII基金开始陆续放宽大额申购上限!

- 2 日央行放鸽安抚市场,日元连挫两日,但日股“余震”远未结束?

- 3 柏菲伦“样板力量”:章升杰的卓越服务零客诉之道

- 4 实用为先,院士致辞!玻色量子成功举办CQCC 2024量子计算应用论坛

- 5 澳柯玛四季鲜储冰箱“新鲜”不打折

- 6 百胜中国(9987.HK):业绩增长与市场扩张的二重奏

- 7 (2024年8月06日)今日辟谣:重庆黔江发生5.2级地震?

- 8 数智交院冲击创业板,存在经营业绩波动风险,应收账款规模大

- 9 同源康医药赴港IPO,估值超30亿,资金压力巨大

- 10 抄底 or 接飞刀?